「親と長年同居してきた自宅を相続することになったけれど、相続税がいくらになるのか不安」

そう感じている方もいるのではないでしょうか。

親と同居していた土地を相続する場合、一定の要件を満たすと「小規模宅地等の特例」を受けられる可能性があります。

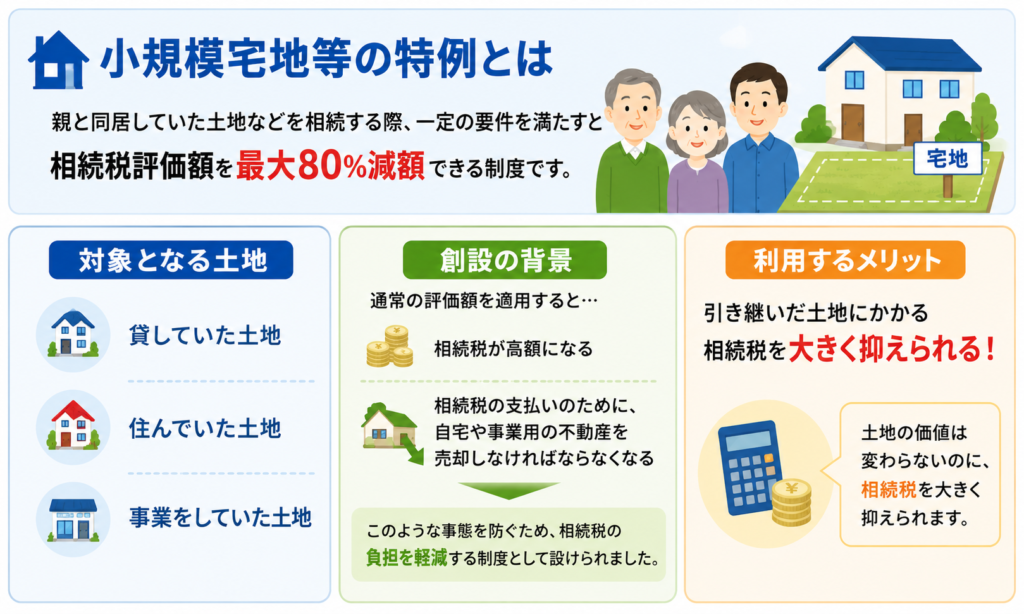

小規模宅地等の特例とは、被相続人等が居住用や事業用として使っていた宅地等について、相続税評価額を減額できる制度です。

本記事では、親と同居していた土地を相続する場合に、小規模宅地等の特例を受けるための主な要件や注意点を解説します。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

親と同居していた土地の相続税を減額する「小規模宅地等の特例」とは

相続税における不動産に関する特例のなかでも、特に重要なものの一つが、小規模宅地等の特例です。

正式名称は「相続した事業の用や居住の用の宅地等の価額の特例」です。

小規模宅地等の特例では、一定の要件を満たす相続人が相続した場合に、相続税評価額を最大80%減額できます。

対象となるのは、被相続人が次のように使っていた土地です。

・貸していた土地

・住んでいた土地

・事業をしていた土地

「小規模宅地等の特例」創設の背景

被相続人の自宅や事業に使用していた宅地は、残された家族にとって生活の基盤を維持するための大切な財産です。

これらの財産に通常の取引価額を基準とした評価額をそのまま適用すると、次のような問題が生じます。

・相続税が高額になる

・相続税の支払いのために、自宅や事業用の不動産を売却しなければならなくなる

このような財産については、相当の優遇措置を受けるべきだと考えられています。

そのため、相続税の負担を軽減する「小規模宅地等の特例」が設けられました。

小規模宅地等の特例を利用するメリット

小規模宅地等の特例のメリットは、引き継いだ土地にかかる相続税を大きく抑えられることです。

引き継ぐ土地の価値自体が変わるわけではないのに、相続税を大きく抑えられるのが大きな特徴です。

小規模宅地等の特例の対象となる宅地の種類

小規模宅地等の特例が適用になる土地は、次の通りです。

- 特定居住用宅地等:被相続人などが住んでいた宅地等

- 特定事業用宅地等:被相続人などが事業に使っていた宅地等

- 特定同族会社事業用宅地等:一定の同族会社が事業に使っていた宅地等

- 貸付事業用宅地等:不動産貸付業や駐車場業などに使っていた宅地等

ここでは全体像を示し、以下では親と同居していた土地に関係する「特定居住用宅地等」を中心に解説します。

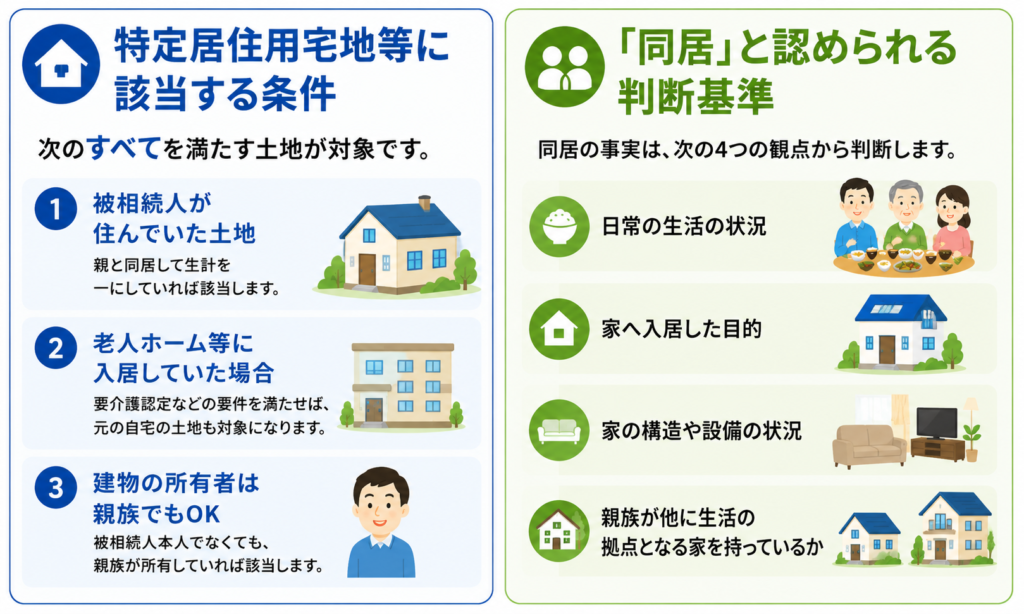

同居していた土地が「特定居住用宅地等」に該当する条件

特定居住用宅地等とは、被相続人が住んでいた宅地のうち、配偶者または一定の条件を満たす親族が取得した部分のことです。

大前提として、特定居住用宅地等の対象となるのは、被相続人、または被相続人と生計を一にしていた親族が住んでいた土地でなければならない点が挙げられます。

親との同居で生計を一にしていれば、この要件を満たします。

特定居住用宅地等に該当するかどうかは、次のポイントから判断します。

| 確認ポイント | 内容 |

|---|---|

| 被相続人が住んでいた土地かどうか | 親と同居していれば、この要件を満たす |

| 老人ホーム入居中だった場合 | 被相続人が要介護認定を受けていた場合等の要件を満たせば、もともと住んでいた土地について、被相続人が住んでいたものとして考えられる |

| 建物の所有者 | 被相続人本人でなくてもよい。建物の所有者が被相続人の親族であれば、特定居住用宅地等に該当する |

小規模宅地等の特例で「同居」と認められる判断基準

小規模宅地等の特例における「同居」とは、被相続人と親族が同じ家で寝食を共にしていることです。

実際に同居していたかどうかは、次の4つの観点から判断します。

- 日常の生活の状況

- 家へ入居した目的

- 家の構造や設備の状況

- 親族が他に生活の拠点となる家を持っているかどうか

同居と認められるかどうかで、小規模宅地等の特例を適用できるかが決まります。

この判断によって、相続税の金額が大きく変わるため、判断の基準を知っておくことは非常に重要です。

思い込みで判断してしまうと、特例が適用できず、後で多額の税金を追徴される可能性もあります。

十分に注意しましょう。

転勤などで、被相続人と別に生活しなくてならないという特殊な理由は認められますので、この場合は同居に該当します。

しかし、転勤などが終われば、また同じ家で住むことが前提です。

もともとの家に生活の本拠を残していることが必要です。

この建物の同居についての判断は、区分所有登記をしているかどうかで、変わります。

建物の区分所有登記をしている場合、親と同居していないと判定します。

逆に建物の区分所有登記をしていない場合、親と同居していると判定します。

平成25年度の税制改正より、同居の判定は建物の構造ではなく、建物が区分所有登記をしているかどうかで判定することになりました。

したがって、建物内部で行き来できるかなど構造上独立しているかどうかは同居の判定に影響を与えません。

扶養や税の関係で住民票を同じにしていても、住宅が別である場合は、同居とはいえません。

同居はあくまで生活の実態のある場所を同じにする必要があります。

たとえば、結婚している娘が親の介護のために、自分の家に帰らず泊まり込みで実家に暮らして面倒を見たケースでも、同居とは認められません。

実家で一緒に暮らしていたのはあくまで介護のための一時的なもので、生活の実態は自分の本来の家にあると考えられるからです。

平日は別居していて週末に子供が親元に帰る場合:この場合、親と子供は一週間の大半を別々に過ごしていて、生活の拠点も別々になっていると考えられます。

親と子供の生活の拠点が別々であれば、たまに子供が親元に帰ったとしても同居していたことにはなりません。

ここまでどういった場合が「同居」にあてはまるか、もしくは、あてはまらないかを説明しました。

次に「同一生計」について説明します。

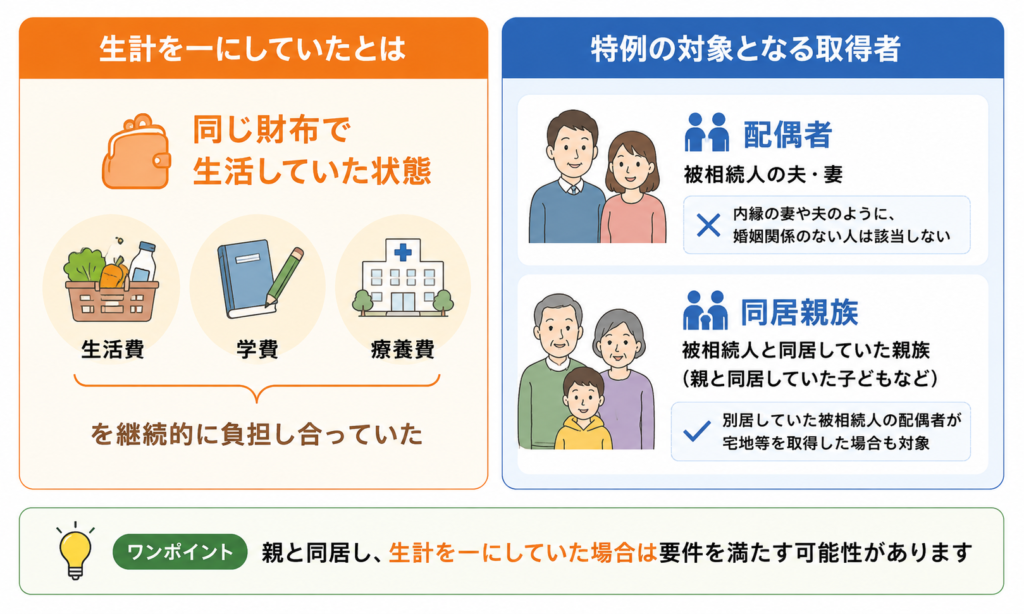

同一生計とは?特例の対象となる取得者

同一生計とは、生活費や学費、療養費などを継続的に負担し合い、生活の資金を共通にしていた状態をいいます。

わかりやすく言うと、同じ財布で生活していた状態です。

基本的には、被相続人と同居していた親族が生計を一にする親族に当てはまることが多いです。

そのため、親と同居し同じ財布で生活していたのであれば、この要件に当てはまります。

被相続人が住んでいた土地について、次に判断すべきポイントは、その土地の取得者が誰か、ということです。

要件を満たす取得者は、基本的に配偶者・同居親族などです。

- 配偶者:被相続人の夫または妻のこと

内縁の妻や夫のように、婚姻関係のない人は該当しない

- 同居親族:被相続人と同じ家に住んでいた親族のこと

親と同居していた場合であれば、子どもがこれに該当する。なお、別居していた被相続人の配偶者が宅地等を取得した場合も、特定居住用宅地等に該当する

申告期限までの要件

取得した土地について、相続税の申告期限まで所有・居住を続ける必要があるかどうかは、取得者によって異なります。

なお、配偶者が取得する場合は、この継続要件はありません。

申告期限に関する例外として、次の2点が挙げられます。

・災害等による期限延長

新型コロナウイルスや自然災害等の影響で申告期限が延長された場合は、その延長された期限まで継続要件も延長される

・分割協議が未了の場合

申告期限までに分割協議がまとまらない場合、原則として小規模宅地等の特例は受けられない

ただし、分割協議が未了の場合でも、相続税の申告書に「申告期限後3年以内の分割見込書」を添付しておけば、申告期限から3年以内に分割協議がまとまった時点で、特例を受けられます。

小規模宅地等の特例を受ける可能性があれば、忘れずに「申告期限後3年以内の分割見込書」を添付しておきましょう。

限度面積及び減額割合

小規模宅地等の特例には、適用できる限度面積や減額割合があります。

- 特定居住用宅地等(自宅):限度面積330㎡まで 減額率80%

- 特定事業用宅地等(店舗、工場など):限度面積400㎡まで 減額率80%

- 特定同族会社事業用宅地等(亡くなられた方や親族が大株主である会社):限度面積400㎡まで 減額率80%

- 貸付事業用宅地等(不動産業、駐車場業など):限度面積200㎡まで 減額率50%

なお、特定居住用宅地等と特定事業用宅地等(または特定同族会社事業用宅地等)は完全併用が可能で、最大730㎡まで適用できます。

一方、貸付事業用宅地等と併用する場合は、限度面積の調整計算が必要になるため、適用を検討する際は税理士にご確認ください。

小規模宅地等の特例を受けるための手続き

小規模宅地等の特例を受けるうえで、特に注意すべき点があります。

相続税の申告書を提出しなければ、特例を受けられないということです。

申告書の提出が必要かどうかは、次の基準で判断します。

| 判断基準 | 内容 |

|---|---|

| 通常の場合 | 被相続人の財産額が基礎控除額を超える場合に、申告書の提出が必要 |

| 小規模宅地等の特例を適用する場合 | 特例を受ける前の相続財産の評価額が基礎控除額を超えていれば、申告書の提出が必要 |

そのほか、特定居住用宅地等の小規模宅地等の特例を受ける場合は、相続税の申告書に添付書類が多数必要になる点に注意してください。

小規模宅地等の特例に必要な添付書類

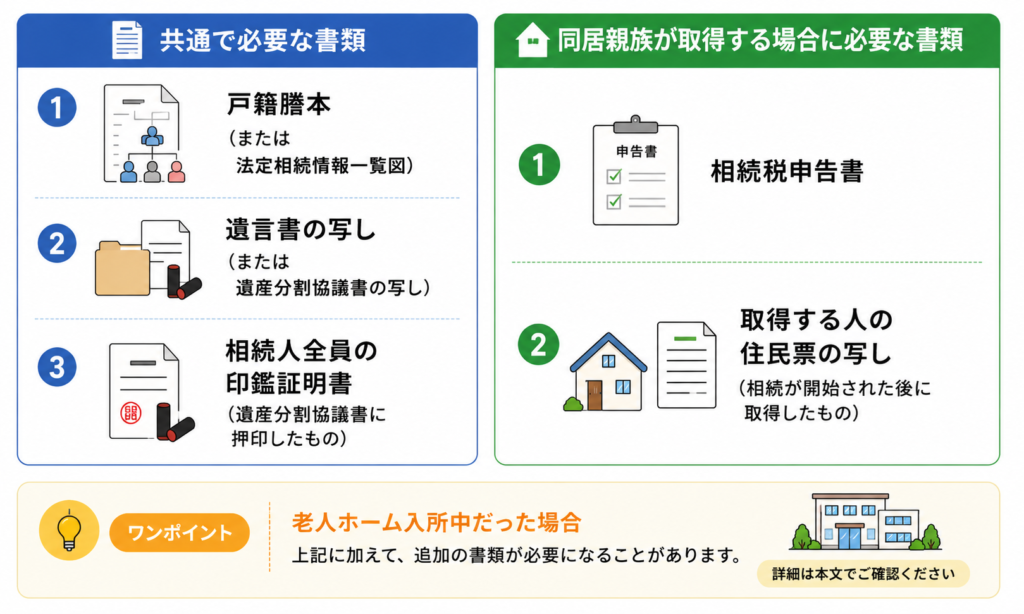

小規模宅地等の特例の適用を受けるためには、相続税申告書に一定の書類を添付する必要があります。

主な添付書類は、次のとおりです。

- 「被相続人の全ての相続人を明らかにする戸籍の謄本」又は「法定相続情報一覧図(図形式のものに限ります)」

- 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

同居中の親族が取得するときは、共通して必要になる各書類に加えて、特例を適用する場所で同居していたことを証明する書類が必要です。

主な書類は以下のとおりです。

- 相続税申告書

- 取得する人の住民票の写し(相続が開始された後に取得したもの)

※被相続人が養護老人ホーム等に入所していた場合は、次の書類も必要です。

- 被相続人の戸籍の附票の写し

- 介護保険の被保険者証の写しや障害者福祉サービス受給者証の写しなど、被相続人が要介護認定若しくは要支援認定又は障害支援区分の認定を受けていたことを明らかにする書類

- 施設への入所時における契約書の写しなど、被相続人が相続開始の直前に入居していた住居もしくは施設の名称と所在地、そして、その住居又は施設が一定の老人ホームに該当するかを明らかにする書類

相続税対策だけを目的に同居を始めるのは避けるべき理由

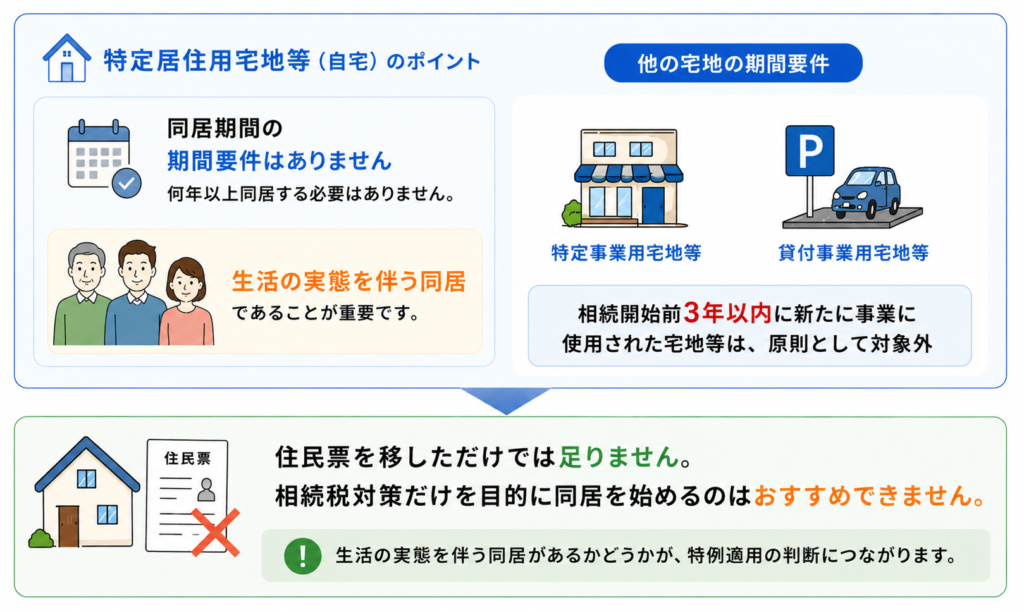

特定居住用宅地等の同居期間について、まず押さえておきたいポイントがあります。

特定居住用宅地等については、何年以上同居していなければならないという期間要件はありません。

ただし、住民票を移しただけでは足りず、生活の実態を伴う同居であることが重要です。

なお、特定事業用宅地等、貸付事業用宅地等については、相続開始前3年以内に新たに事業に使用された宅地等は、原則として対象外という期間の設定があります。

しかし、特定居住用宅地等の同居親族に関しては、こうした期間の設定はありません。

相続税が軽減されるため相続税対策として魅力的ではありますが、そのためだけに生活の実態を変えるのはおすすめできません。

土地の遺産分割は小規模宅地等の特例を踏まえて行う

特定居住用宅地等の小規模宅地等の特例は、330㎡までの宅地が80%軽減されるものです。

仮に、相続人に均等な遺産分割を考えている場合、評価額に応じて、案分するだけです。

しかし、相続人が負担する相続税は、特例の有無により大きく異なります。

遺産分割の際に小規模宅地等の特例を踏まえておけば、大きな節税につながります。

相続時精算課税制度を使った土地は特例の対象外

「相続時精算課税制度」とは、生前贈与した財産を相続時に精算する制度です。

贈与税が2,500万円まで控除でき、非課税額の大きい相続税の申告まで税金の支払いを将来の相続時まで繰り延べることができます。

注意

小規模宅地等の特例は、相続または遺贈による取得を対象としています。

そのため、相続時精算課税制度により取得した財産には適用されません。

まとめ:親と同居していた土地は、要件確認のうえ特例を活用しよう

小規模宅地等の特例は、宅地等の評価額を最大80%減額できる、大きなメリットのある優遇措置です。

一方で、注意すべき点も少なくありません。

- 要件や提出書類を誤ると、特例が適用できず、相続税の負担が大きくなる

- 要件は亡くなる前と亡くなった後の状況の両方で判断され、改正も多い

要件を満たせているか判断に迷う場合や、遺言書を作成済みで改正の影響が気になる場合は、専門家への相談がおすすめです。

響き税理士法人は、横浜を拠点に、相続税・贈与税・小規模宅地等の特例の専門的なサポートを行っています。

お気軽にご相談ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。