ただ、使える特例を活用すれば、税負担を大きく抑えられるケースも少なくありません。

親の所有している家なら、相続税が課税される可能性があります。

しかし、一定の要件を満たせば、相続税を大幅に軽減できる控除や特例もあるのです。

本記事では、親名義の家に住んでいる方が相続する際の相続税のしくみと、知っておくべき重要な節税ポイントについて解説します。

安心して住み続けるための知識を身につけましょう。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

親名義の家には「相続税」が課税される可能性がある

親名義の家に住んでいる場合でも、相続税が課税される可能性があります。

ただし、「小規模宅地等の特例」を活用できれば、土地の評価額を最大80%減額できる可能性があるのです。

また、誰が相続するか・同居しているかどうかによって、税負担や利用できる特例は大きく異なります。

例えば、以下のようなケースでは注意が必要です。

| ケース | 注意点 |

|---|---|

| 同居している子が相続する | 小規模宅地等の特例が使いやすい |

| 別居している子が相続する | 特例の要件が厳しくなる場合がある |

| 母が住み続けて相続する | 配偶者の税額軽減が使えるが二次相続に注意 |

| 空き家になる場合 | 維持費・売却・活用の検討が必要 |

手続きの流れは、遺言書の有無によって異なります。

遺言書がある場合

家を所有していた被相続人(親)が有効な遺言書を作成していた場合、原則としてその内容に従って遺産分割が行われます。

手続きの流れは以下です。

- 遺言書の確認

遺言書が保管されていないか確認します。

公証役場で作成された公正証書遺言の場合は、公証役場に検索を依頼できます。

自筆証書遺言の場合は、家庭裁判所での検認手続きが必要です。(※) - 遺言執行者の選任(必要な場合)

遺言書に遺言執行者が指定されている場合は、その方が遺産分割の手続きを進めます。

指定がない場合は相続人全員で手続きを行うか、家庭裁判所に遺言執行者の選任を申し立てることもできます。 - 相続財産の評価

相続する家(土地・建物)を含む全ての相続財産の評価額を算出します。

不動産の評価額は、路線価方式や固定資産税評価額を基に計算されます。 - 相続税の計算・申告・納税

算出した相続財産総額から基礎控除額などを差し引き、課税遺産総額を求めます。

その金額に相続税率を掛けて税額を計算し、申告・納税を行います。 - 不動産の名義変更

相続により取得した家の名義を、家を取得する人へと変更する相続登記手続きを行います。(※)自筆証書遺言書保管制度を利用した場合は検認不要です。

遺言書がない場合

遺言書がない場合は、相続人全員で遺産分割協議を行い、誰がどの財産を相続するかを決定します。

手続きの流れは以下の通りです。

- 相続人の確定

誰が法定相続人となるかを戸籍謄本などを収集して確定します。 - 相続財産の調査・評価

相続する家(土地・建物)を含む全ての相続財産の調査を行い、評価額を算出します。 - 遺産分割協議

相続人全員で、どの財産を誰が相続するかについて話し合いを行います。相続人全員の合意が必要です。 - 遺産分割協議書の作成

遺産分割協議の内容をまとめた遺産分割協議書を作成します。相続人全員が署名・押印する必要があります。 - 相続税の計算・申告・納税

算出した相続財産総額から基礎控除額などを差し引いた課税遺産総額に、相続税率を掛けて相続税額を計算し、申告・納税を行います。 - 不動産の名義変更

作成した遺産分割協議書に基づき、相続により取得した人が家の名義を変更する相続登記手続きを行います。

親名義の家を相続する際の注意点とは

親が所有していた家を相続する際には、さまざまな注意点があります。

特に、相続税は定められた期限内に納付する必要があるため、できれば相続発生前からしっかりと理解しておくことが重要です。

この章では、親名義の家を相続する際の注意点について解説します。

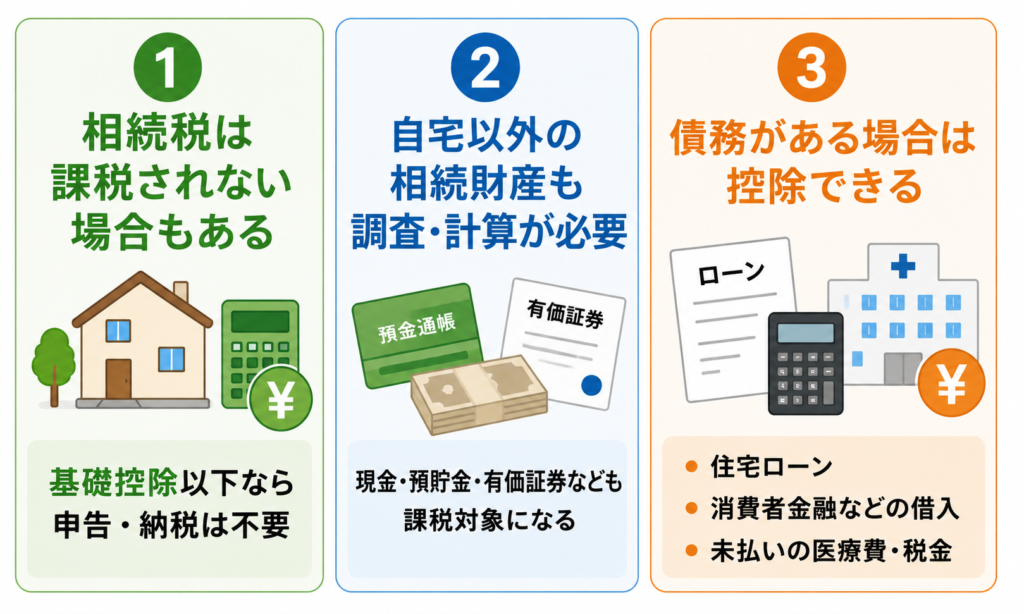

相続税は課税されない場合もある

親名義の家を相続した場合、必ず相続税が課税されるわけではありません。

相続財産の総額が、以下の基礎控除額以下であれば、相続税はかかりません。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

例)法定相続人が1人の場合 → 基礎控除額は3,600万円

家の評価額と、その他の相続財産(預貯金、有価証券など)の合計額が基礎控除額以下であれば、原則として相続税の申告・納税は不要です。

【具体例】実家3,000万円・預金2,000万円・相続人が母と子2人の場合

・相続財産の合計:5,000万円

・基礎控除額:3,000万円+600万円×3人=4,800万円

・課税遺産総額:5,000万円-4,800万円=200万円

この場合、課税遺産総額は200万円となり、相続税額は比較的少額に抑えられます。

さらに「小規模宅地等の特例」を活用できれば、課税遺産総額がゼロになる可能性もあります。

また、相続税には特例や控除が多く用意されており、うまく活用すれば税額を大幅に減らせる場合もあります。

適用には申告が必要な控除もあるため、事前に税理士へ確認しておきましょう。

自宅以外の相続財産も調査・計算が必要

課税対象となるのは、自宅の土地・建物だけではありません。

親が遺した現金・預貯金・有価証券なども対象です。

自宅以外の財産も漏れなく調査し、正確な評価額を算出する必要があります。

また、以下のような債務がある場合は、相続財産の総額から控除できます(債務控除)。

・住宅ローン

・消費者金融などの借入

・未払いの医療費・税金

相続時の不動産評価は複雑なため注意が必要

相続する家の評価額は、土地と建物それぞれで計算方法が異なります。

土地の評価は路線価を基準にさまざまな補正が行われるため、特に複雑です。

形状が不整形であったり、道路との接道状況が特殊であったりする場合、専門家でなければ適正な評価額の算出が難しいケースも少なくありません。

過大に評価してしまうと相続税を払い過ぎてしまう可能性もあります。

親名義の家を相続する際には、早めに相続に強い税理士へ相談し、適正な評価額の把握と節税対策のアドバイスを受けておくと安心です。

家屋の評価方法

相続税における家屋(建物)の評価額は、原則として固定資産税評価額がそのまま相続税評価額となります。

固定資産税評価額は、毎年送られてくる固定資産税の納税通知書に添付されている課税明細書で確認できます。

土地の評価方法

土地の評価方法は、大きく路線価方式と倍率方式の2つです。

| 評価方法 | 対象地域 | 計算方法 |

|---|---|---|

| 路線価方式 | 市街地など路線価が定められた地域 | 路線価×土地の面積をもとに計算。土地の形状や利用状況に応じて補正あり |

| 倍率方式 | 郊外など路線価が定められていない地域 | 固定資産税評価額×国税庁が定める倍率で計算。倍率は地目・地域により異なる |

親と子|一体誰が亡父の家を相続すべき?

父親が亡くなり家族が相続する際、誰がその家を相続するかで相続税対策の効果は大きく変わります。

相続は財産を受け継ぐだけでなく、その後の生活や税負担にも影響するため、慎重な判断が必要です。

ここでは、母が相続する場合と子が相続する場合のメリット・デメリットを整理します。

母が相続するメリット・デメリット

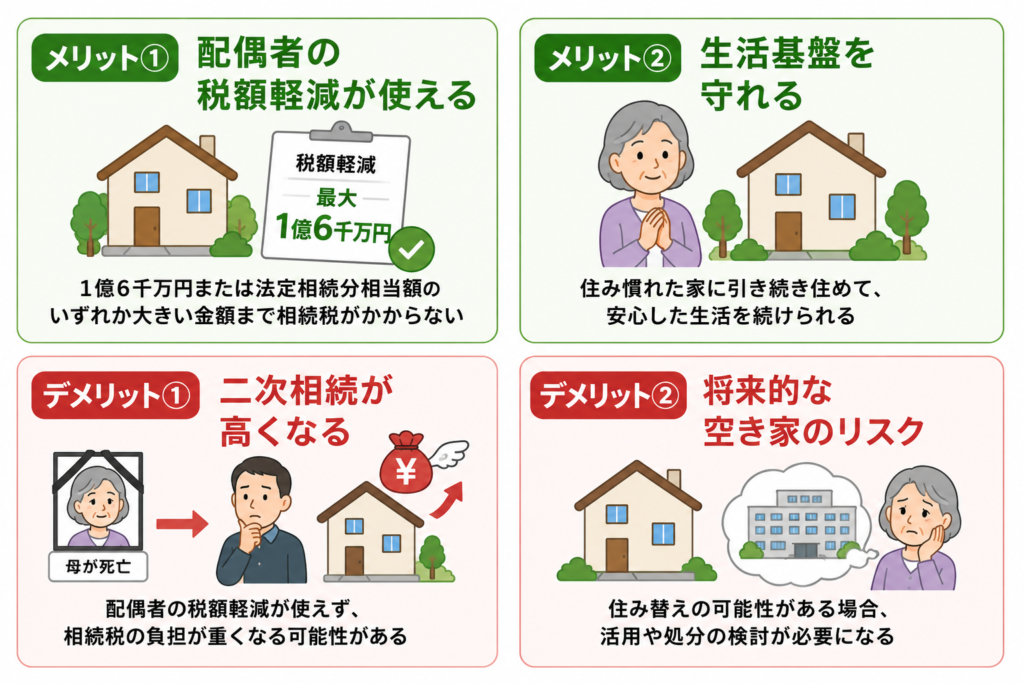

母が家を相続する場合、「配偶者の税額軽減」による大きな節税効果が期待できます。

一方で、二次相続時の税負担が増えるリスクも。

メリット・デメリットをしっかり把握した上で判断しましょう。

メリット①:配偶者の税額軽減が使える

配偶者は「配偶者の税額軽減」という特例を利用できます。

お母様が相続した財産のうち、1億6千万円または法定相続分相当額のいずれか大きい金額までは相続税が課税されません。

特に相続財産に占める家の割合が大きい場合に、大きな節税効果を発揮します。

メリット②:生活基盤を守れる

母が現在その家に住んでいる場合、相続によって引き続き住み慣れた生活を送ることが可能です。

高齢者の場合、亡夫の住まいを守りたいという思いが強く、母に相続させるケースも少なくありません。

デメリット①:二次相続が高くなる

家を取得した母が亡くなった際、子が再度その家を相続することになり、その際に相続税が発生する可能性があります。

配偶者の税額軽減が使えないため、一次相続時よりも税負担が重くなる点に注意が必要です。

デメリット②:将来的な空き家のリスク

現在母が住んでいても、将来的に老人ホームへの入居など、住み替えの可能性がある場合、相続した家の活用や処分法を検討する必要があります。

子が相続するメリット・デメリット

子が家を相続する場合、将来的な資産活用の自由度が高まる一方、配偶者の税額軽減が使えないなどの注意点もあります。

メリット・デメリットを確認しておきましょう。

メリット①:将来的な空き家リスクの低下

子が直接相続することで、家の売却や資産運用の判断がしやすくなり、将来的な空き家リスクを減らせます。

メリット②:二次相続の負担を減らせる

一次相続の段階で子が家を相続しておくことで、二次相続時の相続財産を軽減でき、相続税対策につながります。

デメリット①:配偶者の税額軽減が利用できない

子が相続する場合、「配偶者の税額軽減」は利用できません。

相続財産に占める家の評価額が大きい場合、相続税の負担が大きくなる可能性があります。

デメリット②:小規模宅地等の特例が使えないおそれ

子が亡くなった父と同居していなかった場合、「小規模宅地等の特例」の適用を受けるための要件が厳しくなることがあります。

同居していれば、自宅の土地の評価額を大幅に減額できる可能性がある点は覚えておきましょう。

なお、別居している子でも「家なき子」の要件を満たせば、特例を利用できる場合があります。

適用要件は複雑なため、事前に税理士へ確認しておくと安心です。

デメリット③:家の維持管理の負担

子が現在その家に住んでいない場合でも、相続すると固定資産税などの維持費が発生します。

母と子のいずれの相続でもメリット・デメリットがある

母・子のどちらが相続する場合でも、メリット・デメリットが存在します。

ご家庭の状況や納税資金計画によって、最適な選択は異なるのです。

二次相続は一次相続よりも相続税が高くなりやすい傾向があります。

一次相続の段階から、二次相続まで見据えた検討が重要です。

親名義の家を相続する際の節税ポイント

親が所有していた家を相続する際、相続税は多くの方が気になるポイントでしょう。

しかし、重要な節税ポイントを押さえておくことで、税負担を大幅に軽減できる可能性があります。

そこで、この章では親名義の家を相続する際に活用できる主な節税ポイントを解説します。

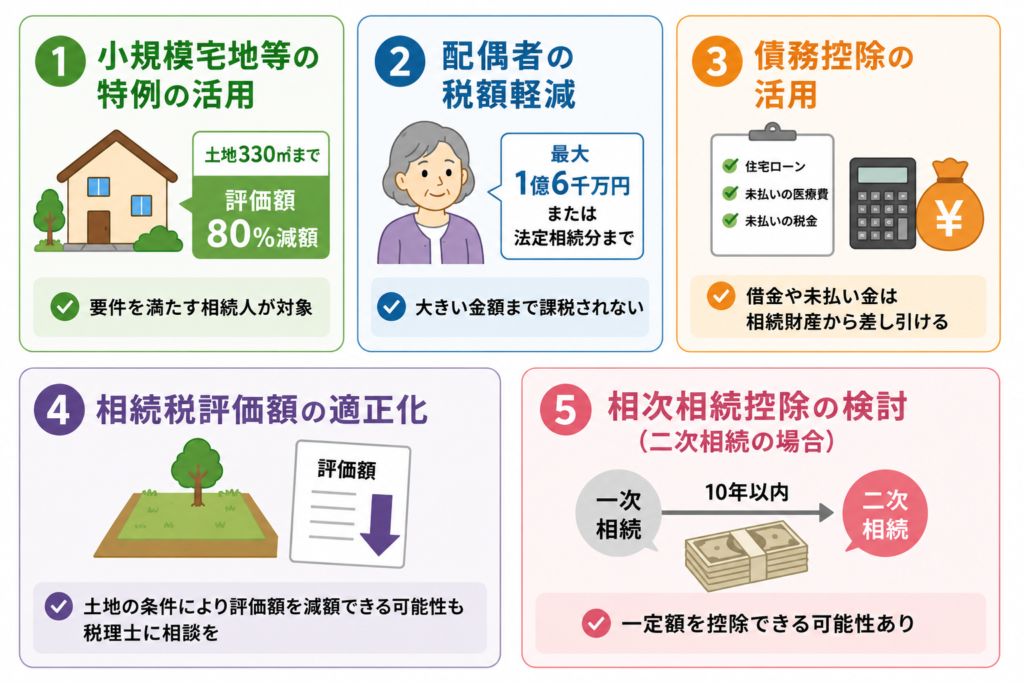

小規模宅地等の特例の活用

被相続人(亡くなった親)が居住していた宅地等(自宅の土地)を、一定の要件を満たす相続人が相続した場合、小規模宅地等の特例が適用できれば330㎡までの部分について評価額が80%減額されます。

なお、特例の適用で相続税が0円になった場合でも申告は必要です。

- 適用要件

同居していた親族が相続する場合は比較的要件が緩やかですが、別居していた親族が相続する場合は「家なき子」の要件など、厳しい条件を満たす必要があります。 - 遺産分割協議

特例の適用を受けるためには、相続税の申告期限までに誰がどの土地を相続するかが確定している必要があります。

遺産分割協議をスムーズに進めることが重要です。

配偶者の税額軽減

亡くなった親の家を配偶者が相続する場合、相続税の計算において「配偶者の税額軽減」という特例を利用できます。

これにより、配偶者が相続した財産のうち、1億6千万円まで、または配偶者の法定相続分相当額のいずれか大きい金額までは相続税が課税されません。

なお、本特例の適用で相続税が0円になった場合でも申告は必要です。

債務控除の活用

親に借金(住宅ローンなど)や未払いの医療費、税金などがある場合、これらの債務は相続財産から債務控除できます。

関連する書類をしっかりと保管し、漏れなく計上しましょう。

相続税評価額の適正化

不動産の評価額は、土地の形状や立地条件によって減額できる場合があります。

税理士へ相談し、適正な評価額を算出してもらうことも検討しましょう。

相次相続控除の検討(二次相続の場合)

今回の相続が過去10年以内に発生した一次相続によるものであれば、「相次相続控除」の適用によって一定額を控除できる可能性があります。

二次相続時に適用することが多いため、申告時に覚えておきたい控除です。

なお、適用で相続税が0円になった場合は申告不要です。

親名義の家が債務超過の場合はどうする?

親名義の家に住宅ローンなどの債務が残っており、その債務額が家の評価額を上回る「債務超過」の状態である場合、「相続放棄」の検討が必要です。

相続放棄をすることで、家を含む一切の財産を相続しない代わりに、借金などの債務も引き継ぐ必要がなくなります。

相続放棄の手続きは、相続の開始を知った日から3ヶ月以内が期限です。

限定承認を選ぶケースもある

親名義の家を引き続き住まいとして残したい場合は、「限定承認」という方法を選ぶケースも考えられます。

限定承認は手続きが相続放棄よりも複雑で、相続人全員の合意も必要です。

相続放棄と同じく「相続の開始を知った日から3か月以内」に申立てを家庭裁判所へ行う必要があります。

限定承認とは、相続によって得たプラスの財産の範囲内で、被相続人の債務を引き継ぐ方法。

財産の価値と借金の額を比較しながら、相続するかどうかを判断できます。

まとめ:親名義の家の相続は早めの準備と専門家への相談が重要

親名義の家を誰が相続するかは、相続人の状況(年齢・収入・同居の有無など)や将来のライフプラン、相続税の負担などを総合的に考慮して判断する必要があります。

不動産評価は複雑で、専門知識が不可欠です。

ご自身だけで判断せず、早めに相続に詳しい税理士へご相談ください。

横浜市の響き税理士法人では、相続税に関するご相談を広く受け付けています。

まずはお気軽にお問い合わせください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。