夫が亡くなった場合、配偶者である妻は常に相続人となりますが、いくら相続税を支払う必要があるのか不安になる方は少なくありません。

しかし、控除や特例の活用で「無税になる」という話を耳にしたことがある方も多いでしょう。

夫との死別によって妻の生活が困窮しないように、相続税には特例や控除が設けられています。

しかし、必ずしも0円になるわけではありません。

そこで、本記事では亡夫の相続税について、妻の視点から特例や控除を詳しく解説します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

妻が使える「相続税の配偶者控除」とは

亡夫の相続財産を妻が相続する際には、財産が多いと相続税が課税される可能性があります。

しかし、高額の相続税を納付すると、遺された妻の生活が困窮するおそれがあります。

そこで、用意されている控除が「相続税の配偶者控除」です。この章で詳しく控除の内容を紹介します。

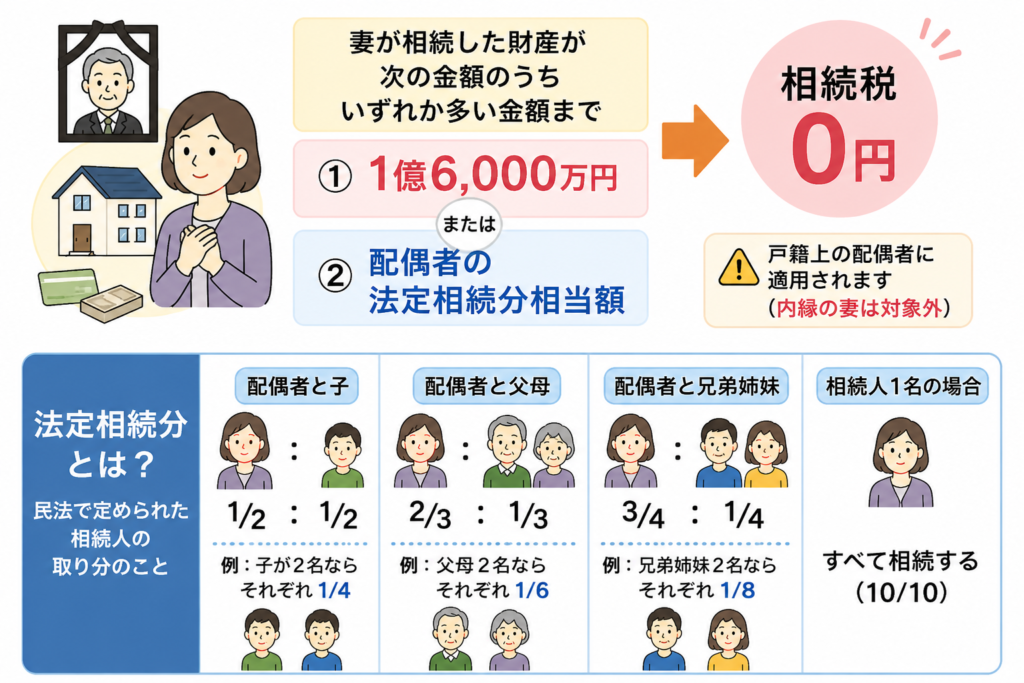

相続税の配偶者控除の概要

相続税の配偶者控除は、正式には「配偶者の税額の軽減」と呼ばれる制度です。

配偶者が実際に取得した相続財産が、以下のいずれか多い金額までは相続税が非課税となります。

・1億6,000万円

・配偶者の法定相続分相当額

なお、この制度は戸籍上の配偶者のみに適用されるため、内縁の妻には適用できません。

法定相続分とは

法定相続分とは、民法で定められており法定相続人が相続する割合を意味します。

実際には遺産分割協議の結果、法定相続分と相続する割合が異なっていても問題はありません。

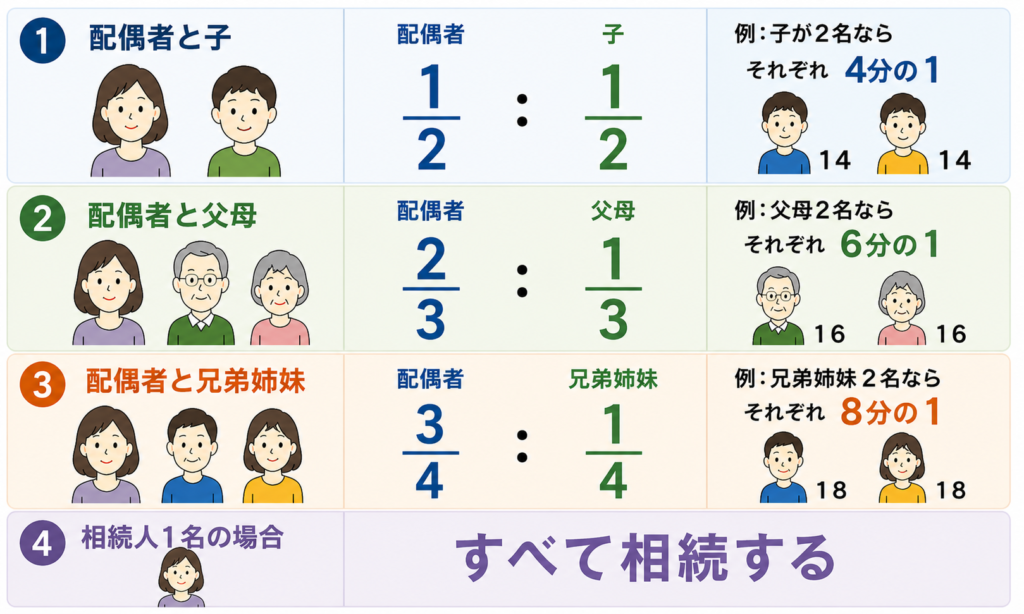

法定相続分は以下です。

| 配偶者と子 | 配偶者2分の1、子2分の1 (例・子が2名なら、それぞれ4分の1) |

| 配偶者と父母 | 配偶者3分の2、父母3分の1 (例・父母2名なら、それぞれ6分の1) |

| 配偶者と兄弟姉妹 | 配偶者4分の3、兄弟姉妹4分の1 (例・兄弟姉妹2名なら、それぞれ8分の1) |

| 相続人1名の場合 | すべて相続する |

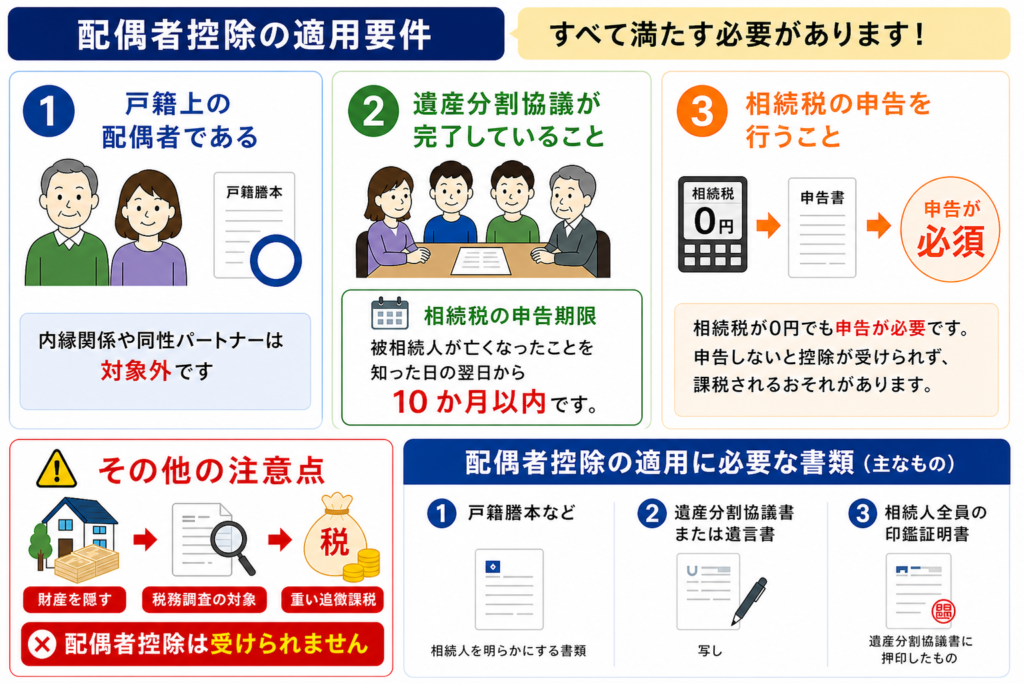

相続税の配偶者控除|適用要件とは

相続税の配偶者控除の適用には3つの要件があります。詳しくは以下です。

1.戸籍上の配偶者である

相続税の配偶者控除は、先にも触れた通り「戸籍上の配偶者」にしか適用できません。

内縁関係の方、同性パートナーの方には適用できないため注意が必要です。

2.遺産分割協議が完了していること

遺産分割協議を行い、各相続人が取得する相続財産割合が確定していることも、適用要件の1つです。

申告期限までに遺産分割協議がまとまっていない場合、原則として配偶者控除の適用外となります。

ただし、以下の手順を踏むことで、後から配偶者控除の適用を受けられる場合があります。

1.相続税申告書に「申告期限後3年以内の分割見込書」を添付して一旦申告する

2.申告期限までに分割されていなかった財産を3年以内に分割する

3.分割が行われた日の翌日から4か月以内に「更正の請求」を行う

3.相続税の申告を行うこと

相続税の配偶者控除を受けるためには、たとえ相続税計算の結果「0円」の無税であっても、相続税申告を行う必要があります。

漏れてしまうとせっかく無税にできるようなケースでも、控除が受けられずに課税が発生しますので、必ず行いましょう。

遺産を隠した場合のペナルティ

もしも、亡夫の相続財産を隠して申告してしまったら税務調査を受ける可能性があります。

遺産を隠していることが発覚した場合は、修正申告を行う必要があり、大変重い追徴課税を受けます。

さらに隠していた遺産への相続税の配偶者控除は受けられません。

相続税の配偶者控除に必要な書類とは

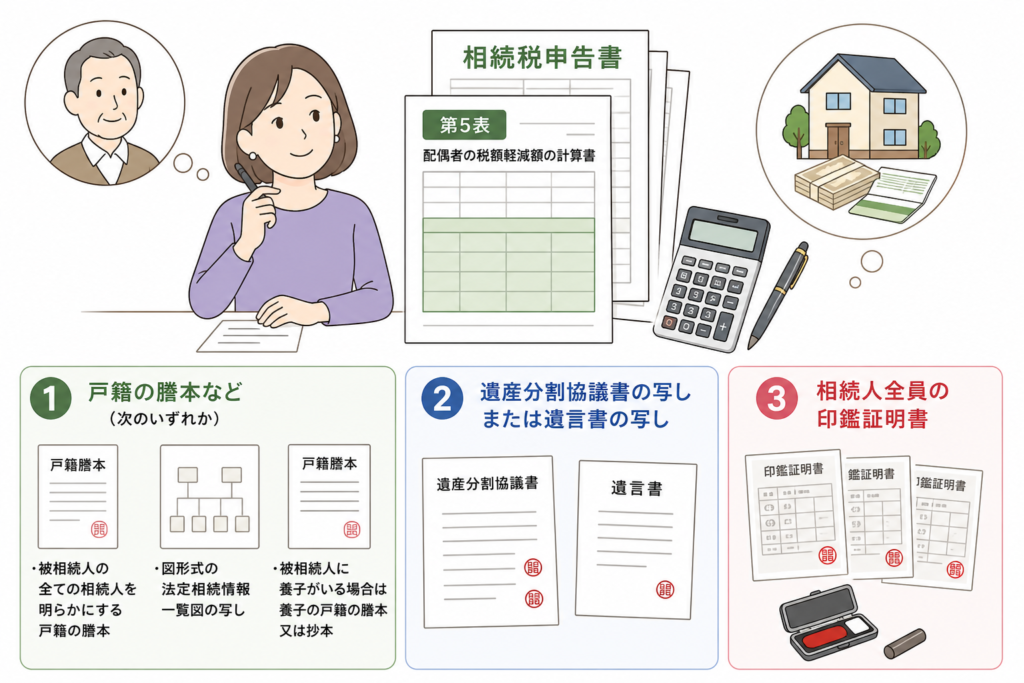

相続税の配偶者控除を受けるためには、相続税申告時に申告書の第5表「配偶者の税額軽減額の計算書」に必要事項を記載し、提出する必要があります。

加えて、相続税申告に必要な書類もありますので、以下ご確認ください。

| ■相続税申告に必要な書類 ①次のいずれかの書類 (コピー可) ・被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの) ・図形式の法定相続情報一覧図の写し(子の続柄が実子又は養子のいずれであるかが分かるように記載されたものに限る) ・被相続人に養子がいる場合は養子の戸籍の謄本又は抄本 ② 遺産分割協議書の写しまたは遺言書の写し ③ 相続人全員の印鑑証明書(遺産分割協議書に押印したもの) |

相続税の配偶者控除の適用における注意点とは?

亡夫の財産を相続する際に妻が相続税の配偶者控除の適用を受けることで、相続税を無税にできるケースは少なくありません。

しかし、実際に適用する際には押さえておきたい注意点もあります。

二次相続に注意が必要

相続税の配偶者控除は控除できる額が大きく、無税にできる可能性が高い魅力的な控除です。

しかし、二次相続時に高額の相続税が発生するおそれがあります。

具体的なケース

1.亡夫の相続人は妻と子1名

2.配偶者控除を活用し、妻が多くの財産を相続した(一次相続)

3.次に妻が亡くなると、相続人は子1名のみ

4.子が亡両親の財産をすべて1人で相続するため、重い相続税が発生するおそれがある(二次相続)

このように、一次相続で配偶者控除を最大限活用すると、二次相続で子どもの税負担が重くなりやすくなります。

一次相続の段階から二次相続のシミュレーションも行い、遺産分割の方針を慎重に検討することが大切です。

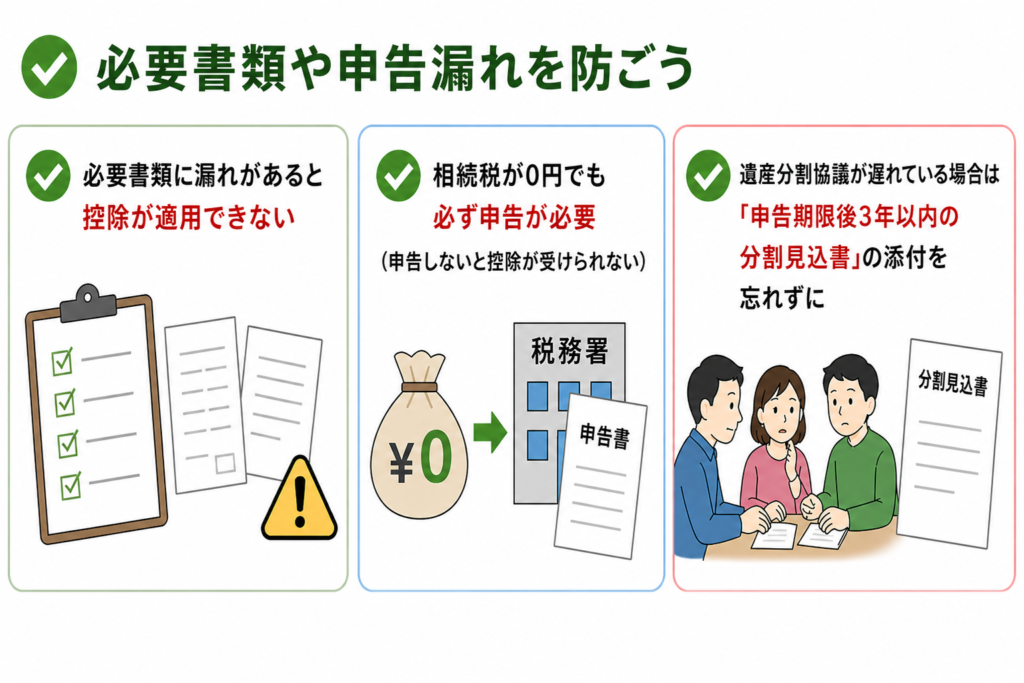

必要書類や申告漏れを防ごう

相続税の配偶者控除を利用すると、1億6,000万円または法定相続分を超えない限り相続税は0円になります。

大切な家族の財産を守れる心強い制度ですが、以下の点には注意が必要です。

・必要書類に漏れがあると控除が適用できない

・相続税が0円でも必ず申告が必要(申告しないと控除が受けられない)

・遺産分割協議が遅れている場合は「申告期限後3年以内の分割見込書」の添付を忘れずに

遺産分割協議が難航していると、話し合いに意識が向きがちです。

しかし、手続きも並行して進める必要があるため、税理士に相談しながら漏れなく対応しましょう。

相続税の配偶者控除以外の控除・特例も生かそう

相続税を節税するためには、相続税の配偶者控除以外にも利用できる控除・特例があります。

二次相続にも備える場合には、相続税の配偶者控除だけに頼るのではなく、使えるその他の控除・特例も賢く活用しましょう。

- 小規模宅地等の特例

- 未成年者控除

- 障害者控除

- 相次相続控除

- 贈与税額控除

- 生命保険金、死亡保険金の非課税枠

持ち家があるケースでは、小規模宅地等の特例が適用できる可能性が高いでしょう。

被相続人の自宅や、事業に使用していた宅地が適用要件に該当すると、最大で80%も評価額を下げることが可能です。

また、被相続人が亡くなって支払われた死亡保険金についても非課税枠が用意されています。

より詳しく特例や控除についてお知りになりたい場合は、お気軽に弊所へお問い合わせください。

まとめ

本記事では「相続税の配偶者控除」について、適用要件・必要書類・注意点をわかりやすく解説しました。

配偶者控除は節税効果が大きい一方で、二次相続まで見据えた慎重な判断が欠かせません。

控除を最大限に活用するためにも、まずは専門家への相談をおすすめします。

響き税理士法人では、二次相続も含めた長期的な相続税対策をご提案しています。

どうぞお気軽にご相談ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

被相続人が亡くなったことを知った日の翌日から10か月以内です。