相続の手続きを行う際に、どのような手続きをいつまでに行う必要があるのか、ということを事前に知っておけば安心ですよね。

“備えあれば憂いなし”という言葉の通り、普段から準備しておけば、いざという時に、穏やかに故人を送り出すことができます。

この記事では、相続手続きで期限のあるものについて、詳しく解説していきます。

目次

- 1 期限のある相続手続きには、どんなものがある?

- 1.1 死亡届及び死亡診断書の提出(7日以内)

- 1.2 死体火葬許可申請書の提出(7日以内)

- 1.3 世帯主変更届の提出(14日以内)

- 1.4 年金受給停止申請(10日もしくは14日以内)

- 1.5 国民健康保険資格喪失届の提出(14日以内)

- 1.6 介護保険の資格喪失届の提出(14日以内)

- 1.7 住民票の除票の申請(14日以内)

- 1.8 相続放棄、限定承認、単純承認の選択(3ヶ月以内)

- 1.9 準確定申告(4ヶ月以内)

- 1.10 相続税申告(10ヶ月以内)

- 1.11 相続税の納付(10ヶ月以内)

- 1.12 遺留分侵害額請求(1年以内)

- 1.13 葬祭費等の請求(2年以内)

- 1.14 相続税軽減申告(3年以内)

- 1.15 遺族年金の受給申請(5年以内)

- 2 まとめ:相続手続きは期限を把握して早めに動こう

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

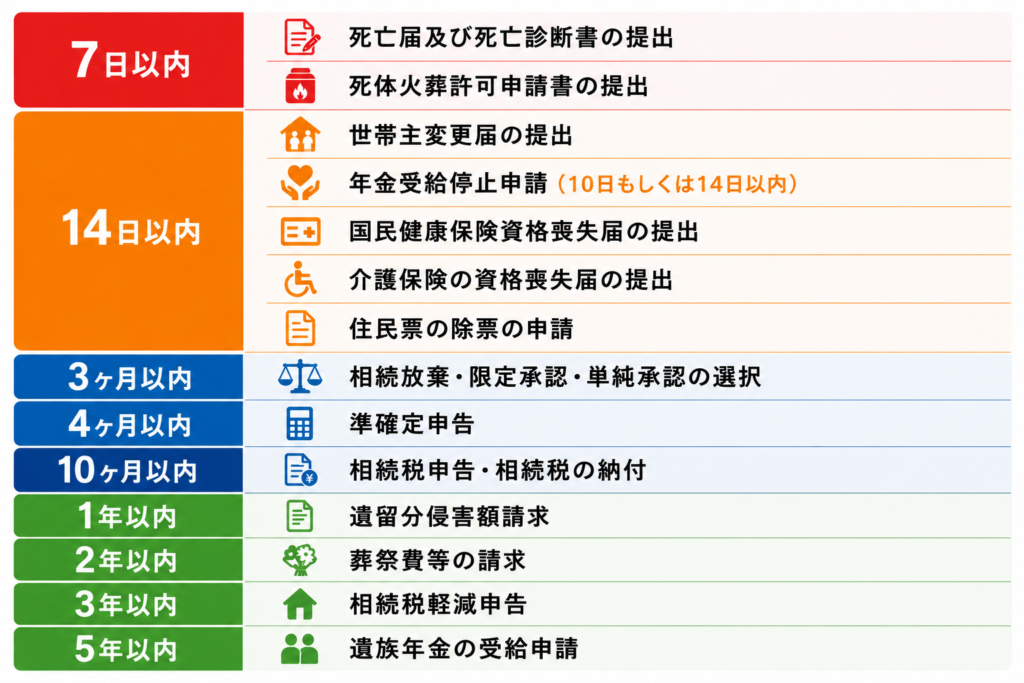

期限のある相続手続きには、どんなものがある?

期限のある相続手続きには、死亡日から7日以内のものから5年以内のものまで幅広くあります。

期限が近い手続きから優先して進める必要があるため、まずは全体像を把握しておきましょう。

期限のある主な相続手続きの一覧は、下記の通りです。

一つずつ詳しく解説していきます。

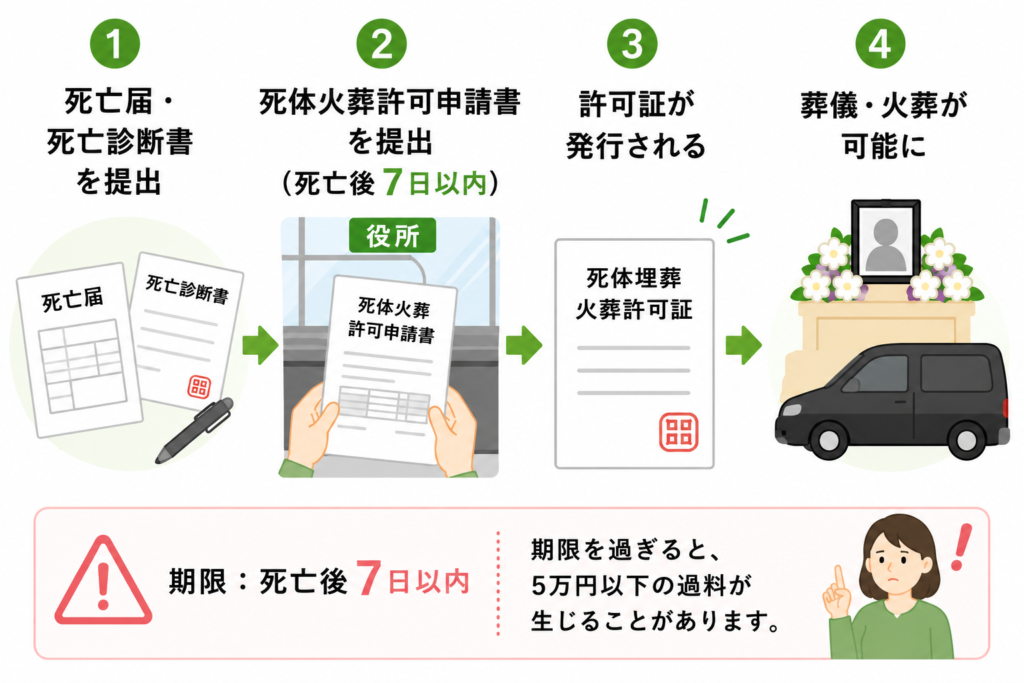

死亡届及び死亡診断書の提出(7日以内)

故人が亡くなってから最初に行う手続きが、死亡届および死亡診断書の提出です。

故人の死亡後7日以内の提出が義務付けられており、死亡を証明するために必須の書類となります。

提出先は、故人の本籍地または届出人の住所地の役所です。

用紙は役所や病院の窓口で入手できます。

用紙の構成は以下の通りです。

・左側:死亡届

・右側:死亡診断書

この書類がなければ火葬ができず、その他の手続きにも支障が出ます。

他の手続きでも必要になるため、複数枚コピーを取っておくと安心です。

死体火葬許可申請書の提出(7日以内)

死亡届及び死亡診断書の提出が完了したら、同時に死体火葬許可申請書を提出します。

こちらの書類についても、故人の死亡後7日以内の提出が義務付けられています。

死体火葬許可申請書が受理されると、死体埋葬火葬許可証が発行されます。

この許可証を入手できれば、葬儀と火葬に取り掛かることが可能です。

期限を過ぎた場合、5万円以下の過料が生じることがあります。

遅れないよう注意しましょう。

世帯主変更届の提出(14日以内)

死亡直後の手続きが一通り完了したら、次は世帯主変更届を提出します。

故人の死亡後14日以内に行う必要があり、提出先は故人の住所地の役所です。

ただし、提出が必要なケースは限られています。

・提出が必要:故人の死亡後、世帯に15歳以上の人が2人以上残っている場合

・提出が不要:世帯に残った人が1人の場合など

手続きの際には、届出人の印鑑と身分証明書が必要です。

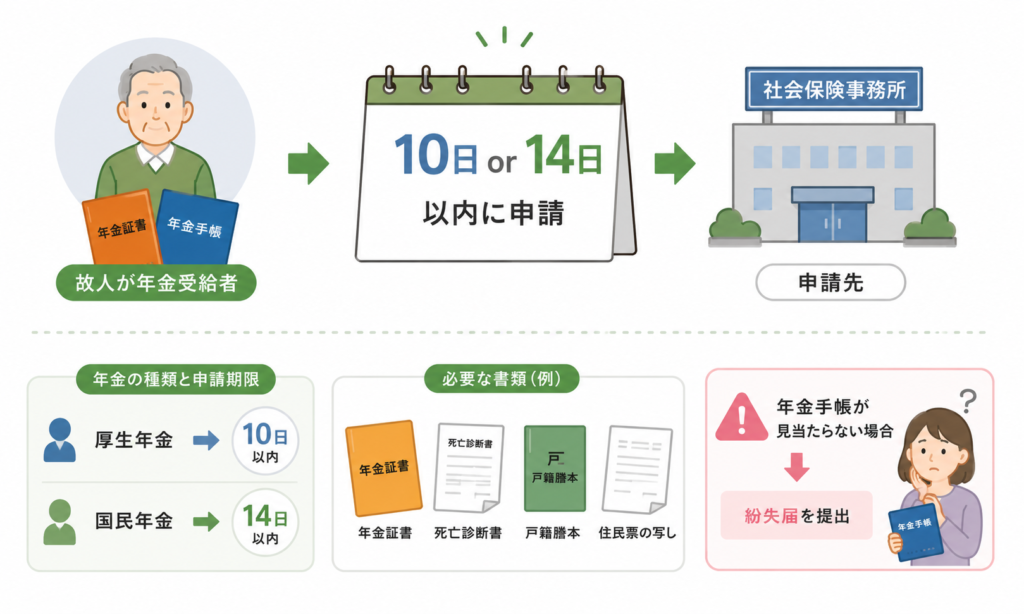

年金受給停止申請(10日もしくは14日以内)

故人が年金受給者であった場合、受給停止の申請が必要です。

期限は加入していた年金の種類によって異なります。

| 年金の種類 | 申請期限 |

|---|---|

| 厚生年金 | 死亡後10日以内 |

| 国民年金 | 死亡後14日以内 |

申請先は、故人の住民票がある市区町村の管轄の社会保険事務所です。

申請の際には以下の書類が必要となります。

・故人の年金証書

・死亡診断書

・戸籍謄本

・住民票の写し

年金手帳が見当たらない場合は紛失届の提出が必要なため、早めに確認しておきましょう。

国民健康保険資格喪失届の提出(14日以内)

故人が国民健康保険に加入していた場合、死亡後14日以内に資格喪失届を提出しなければなりません。

提出先は故人の住所地の役所です。

故人が75歳以上で後期高齢者医療制度に加入していた場合は、後期高齢者医療資格喪失届の提出も必要です。

手続きに必要な書類は以下の通りです。

・国民健康保険の保険証

・高齢受給者証

・死亡届のコピー

・届出人の身分証明書

喪失届の提出と同時に保険証を返却する必要があるため、早めに準備しておきましょう。

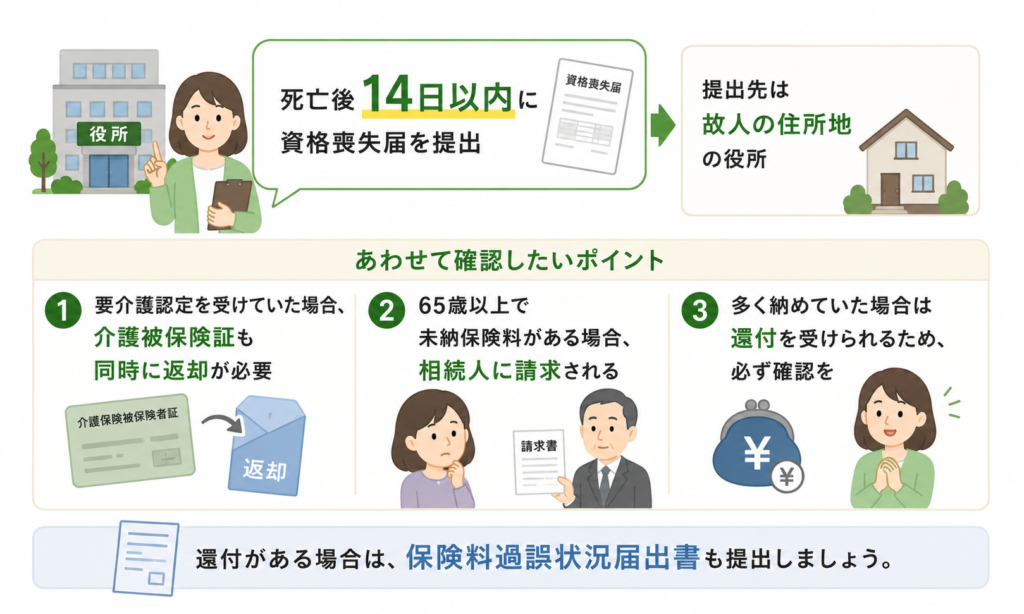

介護保険の資格喪失届の提出(14日以内)

故人が介護保険の被保険者であった場合、死亡後14日以内に資格喪失届を提出する必要があります。

提出先は故人の住所地の役所です。

あわせて確認しておきたいポイントは以下の通りです。

・故人が要介護認定を受けていた場合、介護被保険証も同時に返却が必要

・故人が65歳以上で未納保険料がある場合、相続人に請求される

・多く納めていた場合は還付を受けられるため、必ず確認を

還付がある場合は、保険料過誤状況届出書も提出しましょう。

住民票の除票の申請(14日以内)

故人が亡くなると住民ではなくなるため、死亡後14日以内に住民票の抹消届を提出し、除票を申請する必要があります。

手続きは故人の住所地の役所窓口で行えます。

必要なものは以下の通りです。

・届出人の印鑑・身分証明書

・故人の住民基本台帳カード

なお、死亡届の提出と同時に抹消される場合がほとんどです。

ただし個別に手続きが必要なケースもあるため、役所窓口で必ず確認してください。

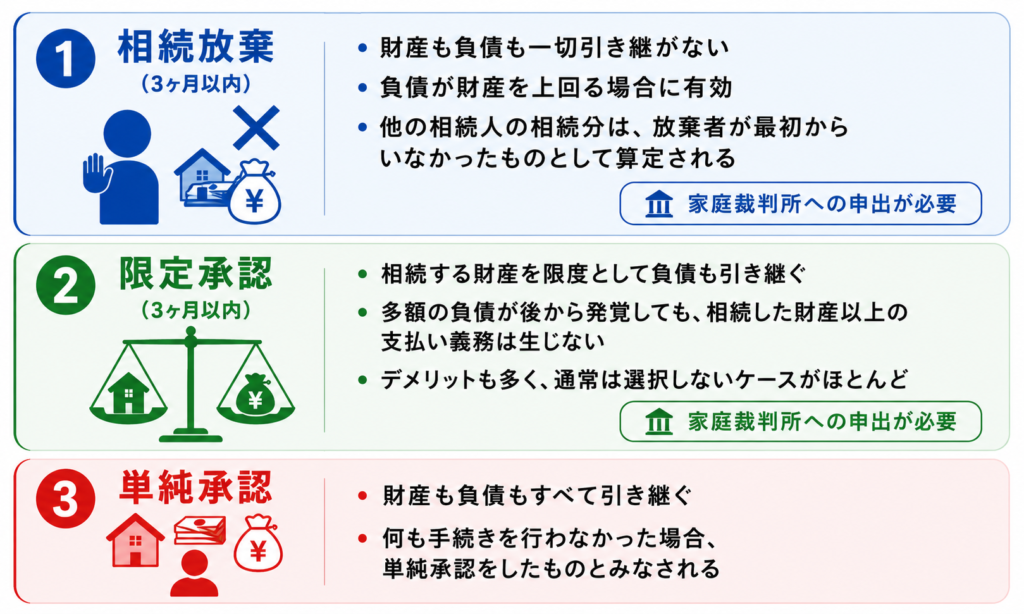

相続放棄、限定承認、単純承認の選択(3ヶ月以内)

公的な手続きが一通り完了したら、相続をどうするかを故人の死亡後3ヶ月以内に決める必要があります。

選択肢は以下の3パターンです。

① 相続放棄

被相続人の財産も負債も一切引き継がない選択です。

負債が財産を上回る場合に有効で、借金を背負うリスクを避けられます。

なお、相続放棄を選択した場合、他の相続人の相続分は放棄者が最初からいなかったものとして算定されます。

選択する場合は家庭裁判所への申出が必要です。

② 限定承認

財産や負債の全容が不明な場合に、相続する財産を限度として負債も引き継ぐ選択です。

多額の負債が後から発覚しても、相続した財産以上の支払い義務は生じません。

ただしデメリットも多く、通常は選択しないケースがほとんどです。

こちらも家庭裁判所への申出が必要となります。

③ 単純承認

単純承認とは、相続人が被相続人の財産も負債も全て引き継ぐというものです。

何も手続きを行わなかった場合、単純承認をしたものとみなされるため、注意しましょう。

準確定申告(4ヶ月以内)

故人が死亡した日までの所得について、確定申告が必要になる場合があります。

これを準確定申告といい、以下に該当する場合に手続きが求められます。

・故人が個人事業主だった

・不動産賃貸業を行っていた

期限は相続開始を知った日から4ヶ月以内で、申告先は故人の住所地を管轄する税務署です。

相続税申告(10ヶ月以内)

故人の遺産が一定額を超える場合、相続開始日から10ヶ月以内に申告が必要です。

申告が必要かどうかの基準は以下の計算式で確認できます。

3,000万円+(相続人の人数)×600万円

この金額よりも相続財産が多い場合、相続税の申告が必要になります。

相続税の納付(10ヶ月以内)

相続税の納付期限も、申告と同様に相続開始日から10ヶ月以内です。

現金のほか、物で納める物納の場合も10ヶ月以内に申請・許可を受ける必要があります。

遺留分侵害額請求(1年以内)

故人の財産は基本的に遺言書の内容に従い配分されます。

しかし遺言書に遺族以外への相続が記載されていた場合、遺族が財産を一切受け取れないケースも生じます。

そのような事態を防ぐために、法定相続人に最低限の相続財産を保証する制度が遺留分です。

その請求を遺留分侵害額請求と呼びます。

請求期限は相続開始から1年以内です。

期限を過ぎると請求権が消滅するため、注意が必要です。

葬祭費等の請求(2年以内)

国民健康保険または健康保険に加入していた場合、葬儀を行った方は葬祭費の給付を受けられます。

請求期限は故人の死亡後2年以内です。

忘れずに請求しておきましょう。

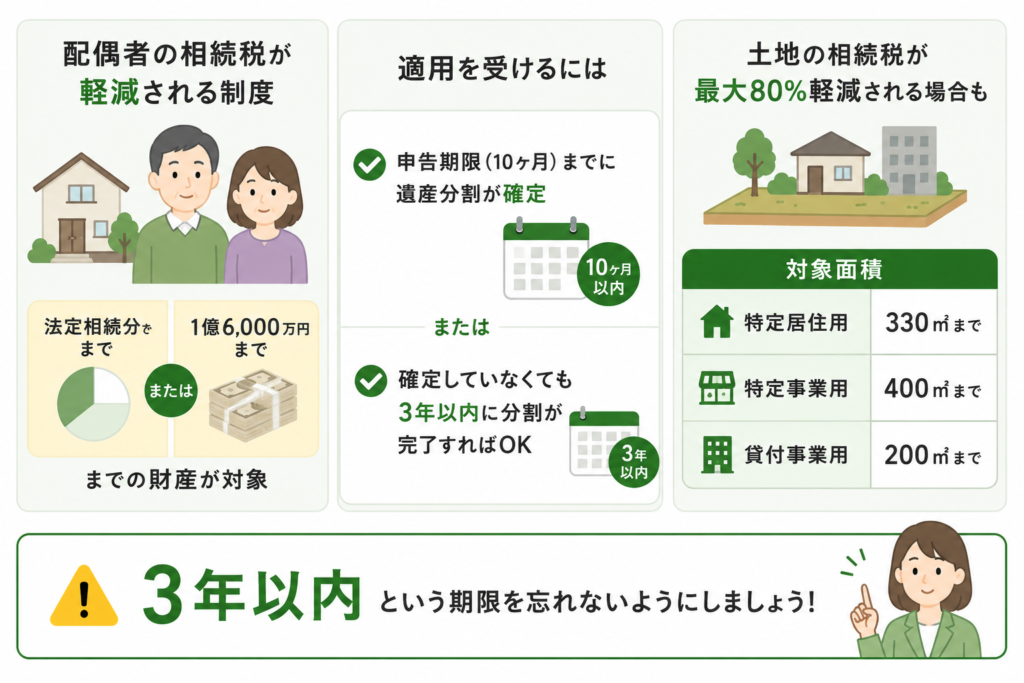

相続税軽減申告(3年以内)

配偶者が相続した遺産のうち、法定相続分または1億6,000万円までの財産については、相続税が軽減される制度があります。

適用には相続税の申告期限(10ヶ月)までに遺産分割が確定している必要がありますが、確定していない場合でも3年以内に分割が完了すれば適用を受けられます。

また、故人が事業用または居住用として使っていた土地については、小規模宅地等の特例により最大80%の減税が受けられる場合があります。

対象面積は以下の通りです。

| 区分 | 対象面積 |

|---|---|

| 特定居住用 | 330平方メートルまで |

| 特定事業用 | 400平方メートルまで |

| 貸付事業用 | 200平方メートルまで |

3年以内という期限を忘れないように注意しましょう。

遺族年金の受給申請(5年以内)

故人が国民年金または厚生年金保険の被保険者であった場合、遺族が受け取れる年金を遺族年金といいます。

申請方法は状況によって異なります。

・現役の厚生年金加入者の場合

会社が資格喪失届を提出するため、個別対応は不要

・それ以外の場合

市区町村または年金事務所で、国民年金被保険者死亡届または年金受給権者死亡届を提出する必要があります

必要書類は窓口によって異なるため、年金事務所等で事前に確認しましょう。

申請期限は故人の死亡後5年以内です。

まとめ:相続手続きは期限を把握して早めに動こう

相続手続きには期限が定められているものが多く、過ぎると過料が発生するケースもあります。

まずは手続きの全体像を把握し、期限の近いものから順に対応することが大切です。

手続きに不安がある場合や、相続税の申告・軽減制度の活用を検討されている方は、早めに専門家へ相談されることをおすすめします。

響き税理士法人では、相続に関するご相談を随時受け付けています。

まずはお気軽にご連絡ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。