相続対策の選択肢の1つである「相続時精算課税制度」は、今大きな注目を集めています。2024年の税制改正で年間110万円の基礎控除枠が新設されたことで、以前よりも利用しやすくなりました。

しかし、この制度を利用すると暦年贈与に戻すことはできないため、メリットとデメリットを深く理解した上で慎重に検討することが不可欠です。

そこで、本記事では相続時精算課税制度の基本的なしくみから、具体的な利用手続き、そして利用する上で押さえておきたい注意点を詳しく解説します。実際の利用時に役立つ見本を使って解説しますので、ぜひご一読ください。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

相続時精算課税制度とは?

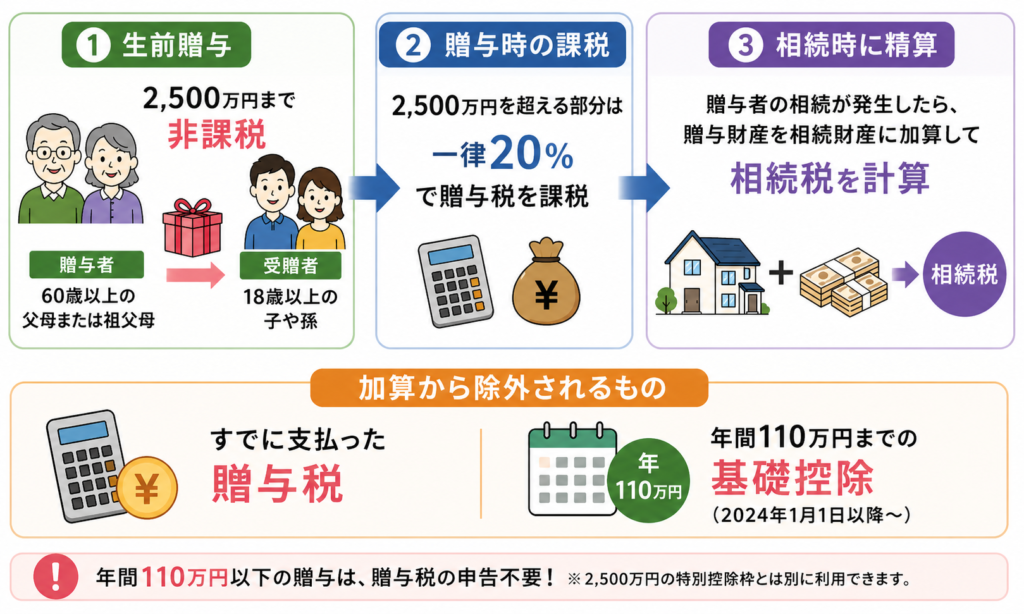

相続時精算課税制度とは、2,500万円までの特別控除が受けられる贈与の制度です。

60歳以上の父母または祖父母から、18歳以上の子や孫への生前贈与が対象となります。

制度の主なポイントは以下の通りです。

・2,500万円を超えた部分には一律20%の贈与税が課税される

・贈与者の相続発生時は、贈与財産を相続財産に加算して相続税を計算する

・すでに支払った贈与税と年間110万円の基礎控除分は加算から除外される

この章では相続時精算課税制度について、制度の概要や利用時の必要書類を整理します。

本制度の概要

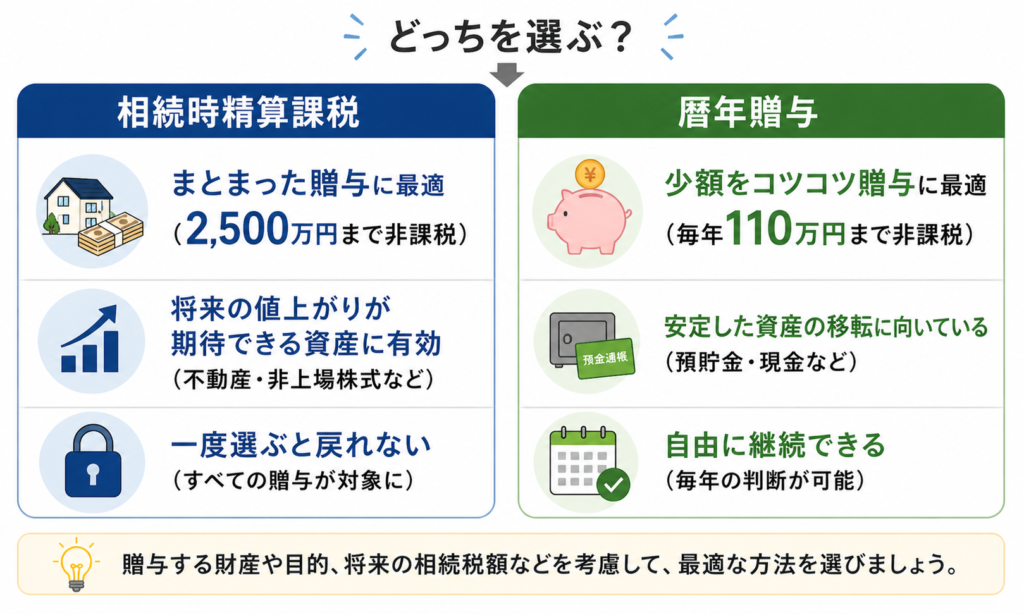

相続時精算課税制度は特別控除枠が大きい点が魅力ですが、暦年贈与と並列して使用することや、再び暦年贈与の利用へ戻すことはできません。

本制度は贈与財産の種類や金額、贈与の回数には制限がなく、不動産などの高額財産の贈与にも利用できます。

2024年1月1日以降の贈与から、相続時精算課税制度にも年間110万円の基礎控除枠が新設されました。

これにより、年間の贈与額が110万円以下であれば、贈与税の申告も不要となり、2,500万円の特別控除枠とは別に利用できるため、より使いやすくなりました。

適用できる要件は以下です。

| ・原則として、受贈者が贈与者の直系卑属であること (つまり、父母または祖父母から、子または孫への贈与であること) ・贈与した年の1月1日において贈与者が60歳以上であること贈与を受けた年の1月1日において受贈者が18歳以上であること |

直系卑属以外でも本制度を利用できるケース

本特例は原則として受贈者が直系卑属である必要があります。

しかし、直系卑属以外でも、受贈者が次の資産を取得したときは相続時精算課税制度の適用を受けることができます。

- 非上場株式等についての贈与税の納税猶予及び免除の特例の適用を受ける場合における、その非上場株式等

- 個人の事業用資産についての贈与税の納税猶予及び免除の適用を受ける場合における、その事業用資産

相続時精算課税制度の適用手続きとは

相続時精算課税制度を実際に利用するためには、どのような手続きが必要でしょうか。

繰り返しですが、一度本制度を選択すると暦年贈与に戻すことができないため、慎重な検討と正確な手続きが求められます。

ここでは、適用手続きに向けた4つのステップを紹介します。

1.適用要件に該当するか確認する

まず、相続時精算課税制度を利用できる「適用要件」を満たしているかを確認します。

年齢などの条件が合わない場合、その他の贈与方法を検討しましょう。

2.暦年贈与とどちらがメリットがあるか検討する

適用要件を満たしていても、相続時精算課税制度に贈与方法を決める前に、もう一つの生前贈与の選択肢である「暦年贈与」と比較をしましょう。

どちらが贈与者・受贈者の状況に合っているかを慎重に検討することが重要です。

一度相続時精算課税制度を選択すると、その贈与者からの贈与は全てこの制度の対象となり、暦年贈与に戻すことはできません。

どちらの贈与にすべきか、検討のポイントは以下のとおりです。

- 贈与財産の将来の評価額が高くなりそうか

本制度は贈与時の評価額で相続時の評価が行われるため、将来的に値上がりが期待できる不動産や非上場株式などを贈与する場合に有効です。

値上がり益に対しては相続税は課税されません。 - 贈与を行う目的と金額はいくらか

本制度はまとまった資金(例:住宅購入資金、起業資金など)を一度もしくは複数回にわけて贈与したい場合に適しています。

少額を毎年計画的に贈与し、少しずつ財産を移転したい場合は暦年贈与が向いています。

ただし、2024年以降の相続時精算課税制度には年間110万円の基礎控除が新設されたため、この範囲内であれば申告不要で贈与できる点も考慮しましょう。

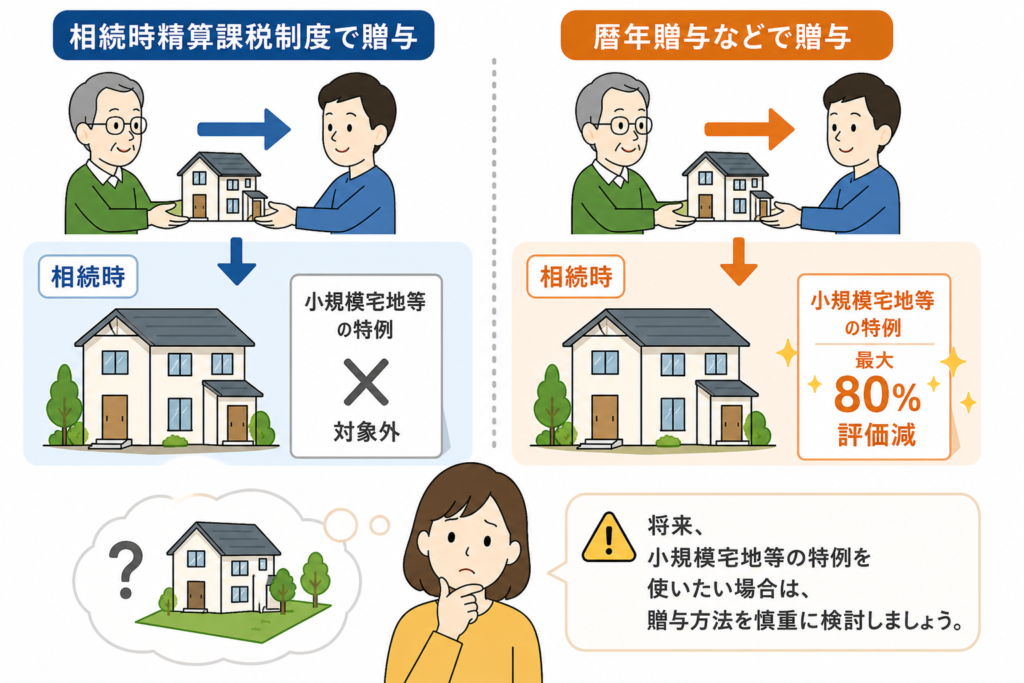

3.小規模宅地等の特例に注意する

相続時精算課税制度で贈与された宅地は、相続時に「小規模宅地等の特例」の対象外となります。

この特例は、居住用宅地であれば最大80%の評価減となるため、節税効果が大きい特例です。

この特例を将来活用したい不動産を贈与する場合は、暦年贈与など別の方法を検討しましょう。

本特例にはその他の注意点もあるため、以下関連記事をご一読ください。

4.必要書類の準備

相続時精算課税制度の利用時には以下に定められた必要書類を提出します。

| ・相続時精算課税選択届出書 ・贈与税の申告書(第1表、第2表) ・受贈者の戸籍謄本または戸籍抄本 (受贈者の氏名・生年月日・贈与者の子や孫と証明できるもの) ・贈与者の住民票または戸籍附表 (贈与者の氏名・生年月日・贈与者が60歳以降の住所がわかるもの) |

「相続時精算課税選択届出書」もしくは「贈与税の申告書」は国税庁HPからダウンロードできます。

相続時精算課税選択届出書の作成方法とは

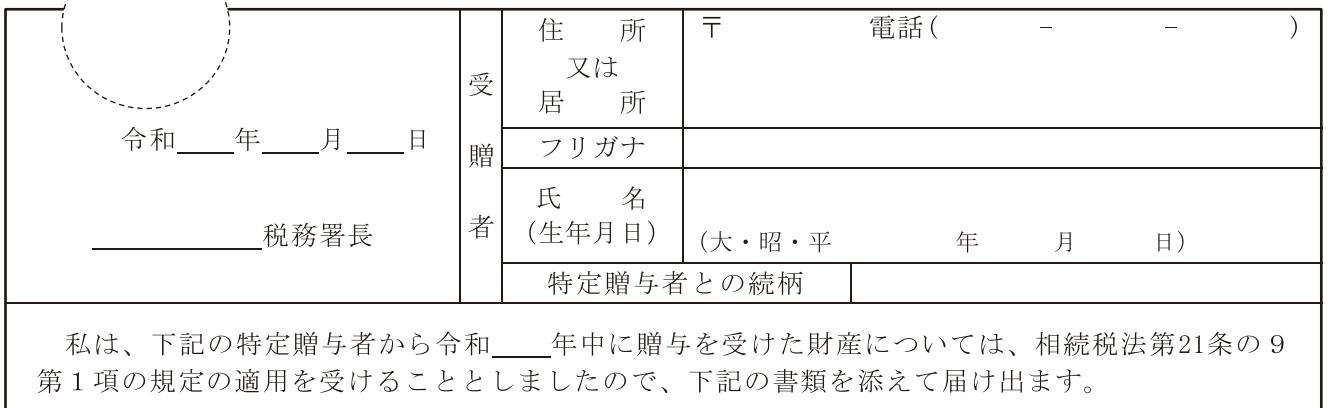

相続時精算課税を選択する場合、財産を受け取る受贈者は「相続時精算課税選択届出書」を作成した上で、贈与税の申告書に添付する必要があります。

そこで、この章では届出書の作成方法を詳しく解説します。

提出年月日、受贈者の情報等の記載方法

- 「受贈者」の左側は、届出書の提出日(贈与税申告書の提出日と同じ日)と、提出先の税務署名(受贈者の納税地を所轄する税務署名)を記入します。

- 「受贈者」の欄は、受贈者の住所、氏名(フリガナ)、贈与者との続柄を記入します。「特定贈与者との続柄」の欄には、贈与者から見た続柄を記入します。たとえば受贈者が贈与者の長女である場合は「長女」、孫である場合は「孫」と記入します

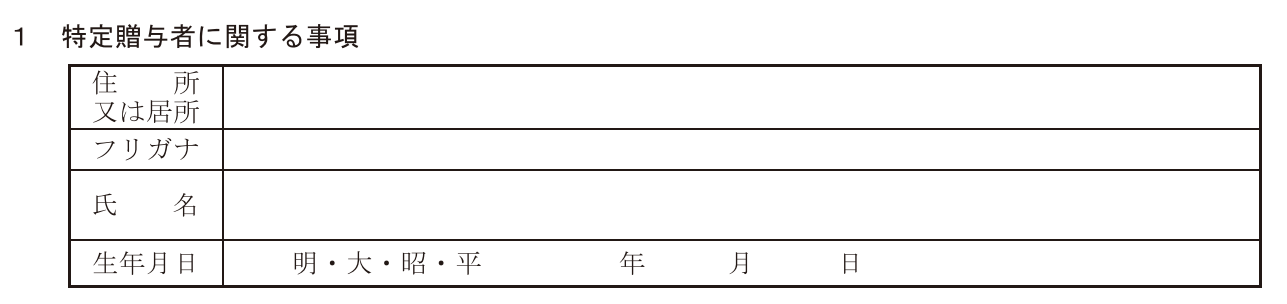

特定贈与者に関する事項の記載方法

- 贈与者の住所、氏名(フリガナ)、及び生年月日を記入します

年の途中で特定贈与者の推定相続人または孫となった場合の記載方法

- この欄は、年の途中で養子縁組によって特定贈与者の推定相続人または孫となった場合に記入します。

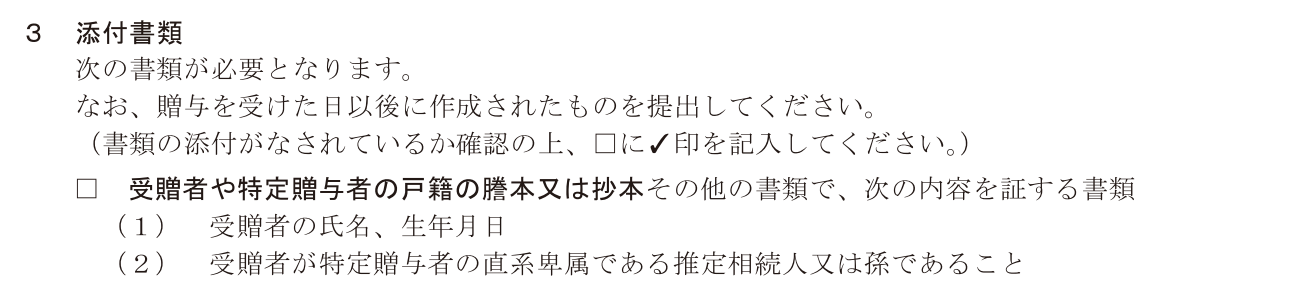

添付書類の確認

- チェックボックスにチェックを入れます

贈与税の申告書(第1表、第2表)の作成方法

相続時精算課税を選択しようとする受贈者は、贈与税の申告書の第1表及び第2表を作成する必要があります。

贈与税の申告書の様式は国税庁のホームページからダウンロードすることができます。

まずは第2表の作成方法から解説します。

【第2表】受贈者の氏名などの記載方法

- 受贈者の氏名を記入します

- チェックボックスにチェックを入れるのは贈与者から住宅取得等資金の贈与を受けた場合のみです。

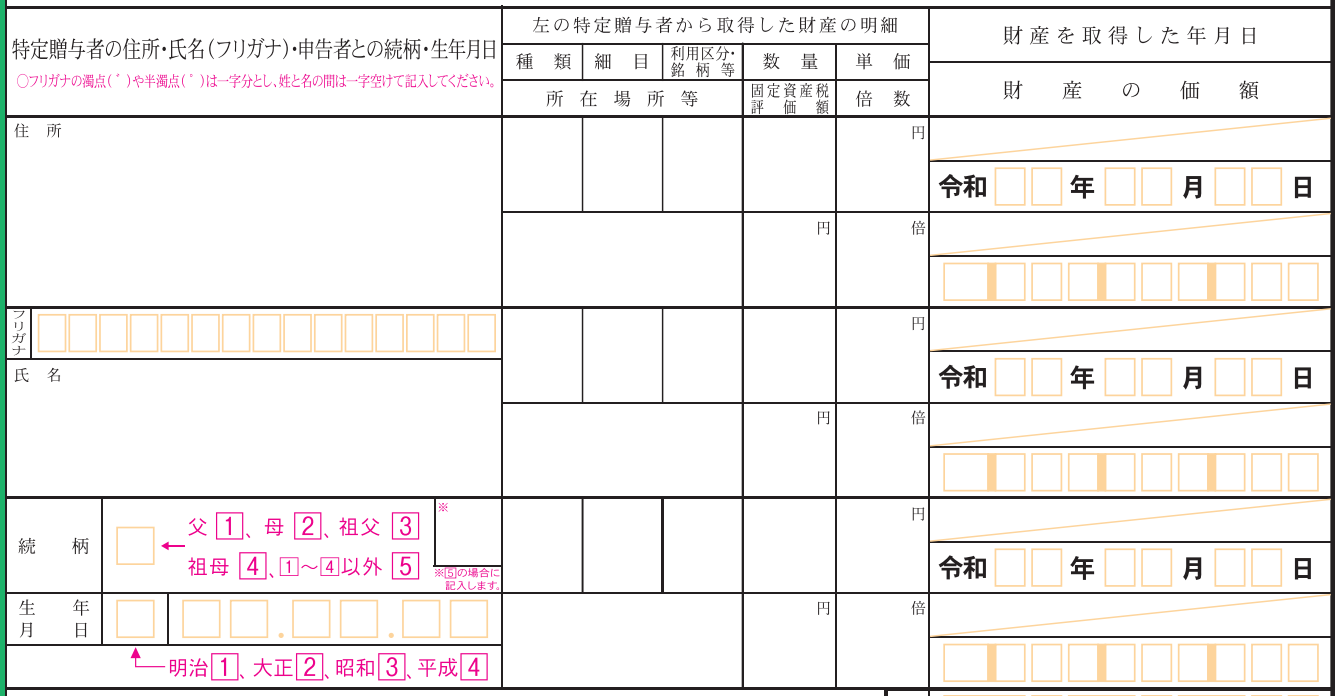

【第2表】特定贈与者の情報及び財産の明細などの記載方

- 左の欄には、特定贈与者の住所、氏名(フリガナ)、続柄、生年月日を記入します

- 中央の欄には、特定贈与者から取得した財産の明細を記入します。

- 右の欄には、受贈者が財産を取得した年月日と財産の価額を記入します。「財産の価額」の欄には贈与税評価額を記入します

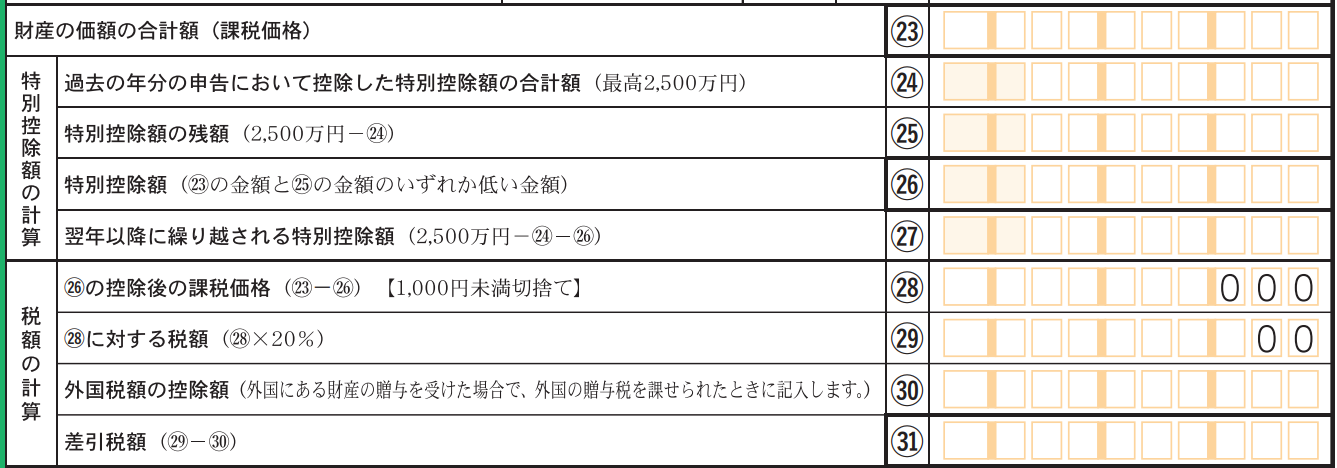

【第2表】税額の計算の記載方法

- ㉓ 上記の「財産の価額」の合計額を記入します

- ㉔ 過去の年で使用した相続時精算課税の特別控除額を記入します(過去の年で使用した特別控除額がなければ0を記入します)

- ㉕ 2,500万円から㉔を引いた金額を記入します(この金額が当年で使える特別控除額です)

- ㉖には㉓(「財産の価額」の合計額)と㉕(当年で使える特別控除額)の低い金額を記入します

- ㉗ 2,500万円から㉔及び㉖を引いた金額が翌期に繰り越される特別控除額の残額です

- ㉘以降は、㉓から㉖を引いた金額がプラスの場合のみ記入します。プラスの場合は、㉘の数字が贈与税額の課税標準額です

- ㉙には㉘に20%(相続時精算課税にかかる贈与税率)を乗じた金額を記入します。税額は百円未満切り捨てですから、あらかじめ十の位と一の位に0が印刷されています

- ㉚ 外国での贈与税を課せられた場合に記入します

- ㉚に数字を記入しない場合、㉛には㉙と同じ数字を記入します

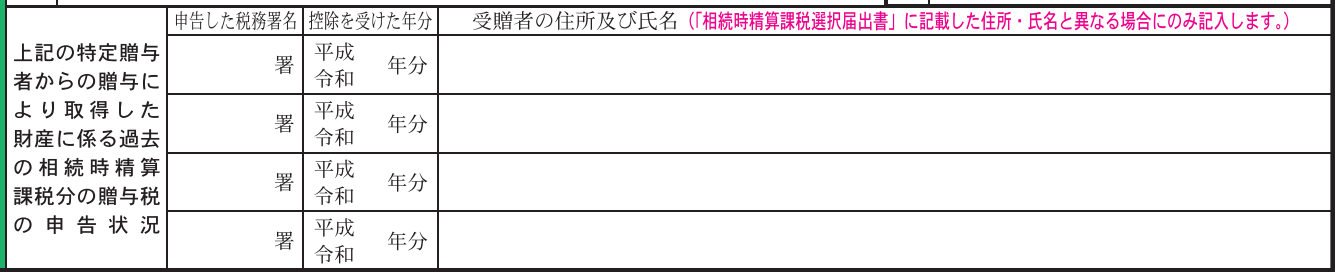

【第2表】過去の申告状況の記載方法

- 過去に同じ人からの贈与について相続時精算課税の選択をしていた場合は、過去の申告状況を記入します

第2表の作成は以上で完了です。続いて、第1表を作成します。

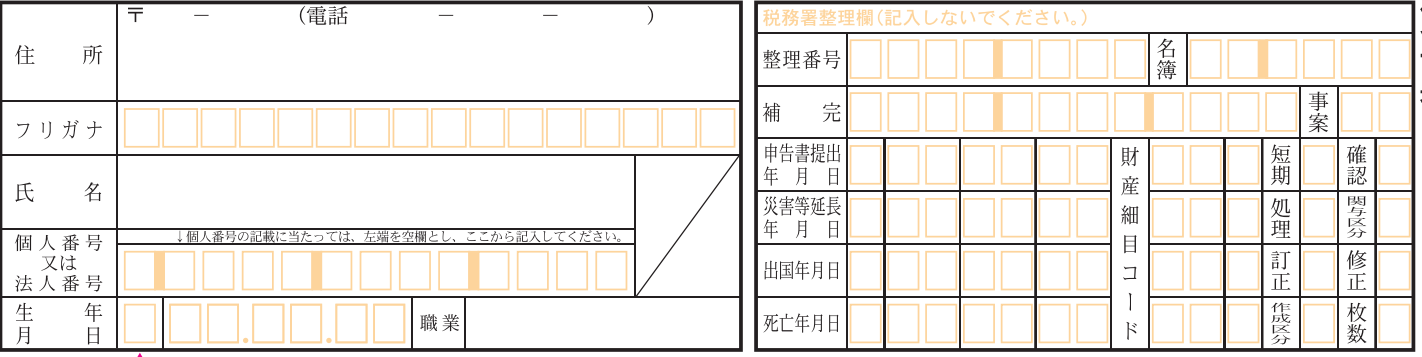

【第1表】受贈者の氏名などの記載方法

- 左の欄には、受贈者の住所、氏名、個人番号(マイナンバー)、生年月日、職業を記入します

- 右の欄は税務署整理欄(税務署用の記入欄)のため記載不要です

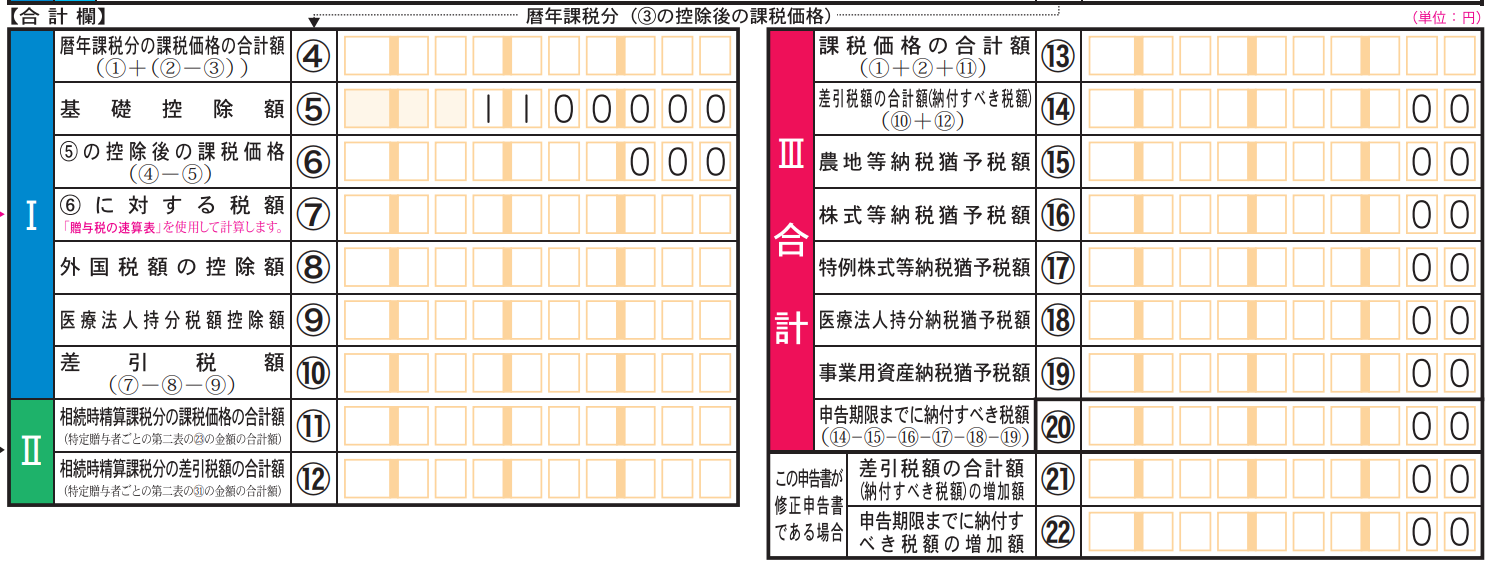

【第1表】合計欄の記載方法

- ⑪には第2表㉓欄の数字を転記します

- ⑫には第2表㉛欄の数字を転記します

- ⑬には⑪の数字を転記します

- ⑭には⑫の数字を転記します

- ⑳には⑭の数字を転記します

第1表の作成は以上で完了です。

相続時精算課税制度の3つの注意点

2024年の税制改正で使いやすくなった相続時精算課税制度ですが、利用する上ではいくつか注意すべき点があります。

以下の3つのポイントをしっかり押さえておきましょう。

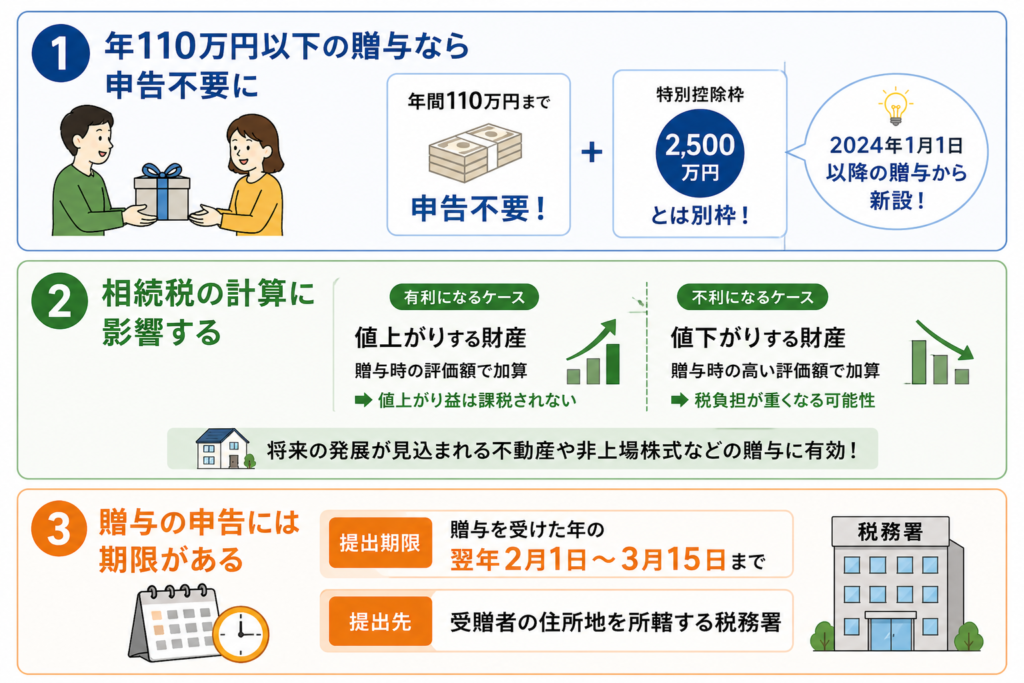

年110万円以下の贈与なら申告不要に

2024年1月1日以降の贈与から、相続時精算課税制度に年間110万円の基礎控除が新設されました。

この基礎控除の範囲内で贈与を受ける場合は、本制度利用の初年度でも贈与税の申告は不要になります。

これまでの相続時精算課税制度は、たとえ贈与額が少額であっても、制度を利用した贈与があった場合は必ず贈与税の申告が必要でした。

しかし、この改正により、年間110万円までの贈与であれば、暦年贈与と同じように申告なく財産を移転できるようになりました。

この基礎控除は、相続時精算課税制度の特別控除枠2,500万円とは別枠で利用できます。

相続税の計算に影響する

相続時精算課税制度で贈与された財産は、贈与者の相続発生時に、贈与時の評価額で相続財産に加算されて相続税が計算されます。

そのため、贈与する財産の種類によって有利・不利が異なります。

値上がりする財産には有利

・値上がり益には相続税がかからないため、税負担を抑えられる

・将来的に発展が見込まれる地域の不動産や非上場株式などに有効

値下がりする財産には不利

・贈与後に価値が下がっても、贈与時の高い評価額で相続財産に加算される

・結果的に税負担が重くなる可能性がある

贈与の申告には期限がある

相続時精算課税制度を選択し、贈与税申告が必要な場合は、定められた期限内に税務署へ申告書を提出する必要があります。

提出期限: 贈与を受けた年の翌年2月1日から3月15日まで

提出先: 受贈者の住所地を所轄する税務署

例えば、2025年中に相続時精算課税制度で贈与を受けた場合、2026年2月1日から3月15日までの間に申告手続きを完了させる必要があります。

この期限を過ぎてしまうと、無申告加算税や延滞税といったペナルティが課される可能性がありますのでご注意ください。

まとめ:相続時精算課税制度は早めの検討と専門家への相談が大切です

本記事では、相続時精算課税制度の基本的なしくみから手続き方法、注意点まで詳しく解説しました。

2024年の改正で年間110万円の基礎控除が新設され、以前よりも使いやすくなった本制度ですが、以下の点は必ず押さえておきましょう。

・一度選択すると暦年贈与に戻すことができない

・値下がりした財産には不利になる場合がある

・贈与税の申告期限を守る必要がある

ご自身の財産状況や家族構成によって最適な方法は異なります。

横浜市の響き税理士法人では、贈与・相続に関するご相談に対応していますので、お気軽にお問い合わせください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

・暦年贈与

・住宅取得等資金の贈与

・教育資金一括贈与

・結婚・子育て資金一括贈与

・夫婦の間で居住用の不動産を贈与したときの配偶者控除(おしどり控除)など