ご家族へ資産を贈与する際には、贈与契約を証明できるものを残しておくことが重要です。

贈与は口約束でも契約自体は成立しますが、贈与の事実を証明できない場合、税務署から内容を確認される可能性があります。

また、相続時にも贈与の実態を把握する必要があるケースが多く、正しく書面を残すことが大切です。

本記事では、贈与の実態を証明する「贈与証明書」について、贈与契約書との違いや書き方を詳しく解説します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

【贈与証明書】とは?記載すべき内容や贈与契約書との違い

贈与とは、贈与したい人(贈与者)から、贈与を受け取る人(受贈者)に無償で財産を渡すことを意味します。

贈与には「贈与税」が課税されることがありますが、支払う人は贈与を受け取った受贈者です。

贈与を行う際には、贈与の事実を明確にするために、贈与証明書や贈与契約書を作成することがあります。

この章では、贈与証明書について記載すべき内容や贈与契約書との違いを解説します。

贈与証明書とは

贈与証明書とは、贈与の契約を証明する書面を意味します。

贈与は贈与者と受贈者が「合意」の上で行うものであり、一方が勝手に与えるものではありません。

そこで、当事者同士が合意の上で贈与を行ったことを証明する書面を作成します。

贈与契約書との違いとは

贈与証明書は、「贈与証書」や「贈与契約書」と呼ばれることもあります。

名称は異なりますが、いずれも贈与の事実を証明する書面として作成される点に大きな違いはありません。

ネット上で贈与について調べると、「贈与契約書」のひな形も多く見つかります。

贈与証明書、贈与証書、贈与契約書のいずれで作成する場合も、次に紹介する記載事項に注意しながら作成しましょう。

贈与契約書に記載する事項とは

贈与証明書や贈与契約書には、法律で定められたひな形が用意されているわけではありません。

では、実際に作る際にはどのような内容を記載するのでしょうか。

一般的には以下の内容を記載します。

- 贈与契約日、実際の贈与日

- 贈与者の情報(住所・氏名等)

- 受贈者の情報(住所・氏名等)

- 贈与する財産の情報(現金、預貯金、不動産等)

- 贈与方法

贈与証明書や贈与契約書は、手書き・パソコンのいずれで作成しても問題がありません。

作成後は署名(記名も可能)し、実印を押印することでより信頼性の高い書面が完成します。

過去記事ではひな形もご紹介しています。ぜひご一読ください。

贈与証明書や贈与契約書を作成する4つのメリット

家族間でお金を贈与する際には、信頼できる関係であり贈与証明書や贈与契約書を作成するメリットはない、と感じるかもしれません。

しかし、契約書という形式で贈与の実態を残すことは、以下4つのメリットがあります。

1.贈与を正確に進めるため

贈与の事実を契約書に残すことで、約束した贈与を確実に進めることができます。

たとえば、「あの時、預貯金をくれると約束したのに」というトラブルを未然に防ぐ効果があるのです。

数回に分けて贈与を進める場合、途中で贈与されなくなってしまう事態も避けられます。

また、書面によらない贈与は一方の都合で契約を解除できると民法で定めています。

つまり、契約書がない贈与は途中で終わってしまうリスクがあるのです。

正確に贈与を進めるためには書面を残すことが無難です。

引用:民法第550条

書面によらない贈与は、各当事者が解除をすることができる。ただし、履行の終わった部分については、この限りでない。

2. 贈与の事実を証明できる

贈与は贈与者と受贈者の双方が同意して行うものです。

そのため、親や祖父母から一方的に、子や孫に財産を与えるものではありません。

たとえば、親が子と贈与契約を結ばずに、子の名義の預貯金口座にお金を入れていても、贈与とはみなされず「名義預金」として扱われてしまいます。

しかし、双方合意の契約書があれば贈与の実態を証明できます。

贈与証明書や贈与契約書は、相続後の遺産分割時にも役立ちます。

3.税務調査で贈与の実態を主張できる

贈与証明書や贈与契約書の作成は、税務調査時に贈与の実態を主張する材料にもなります。

相続時の税務調査で贈与が名義預金とみなされると、相続税が課税されるおそれがあります。

また、毎年同額の贈与を継続している場合は、定期贈与と判断される可能性があります。

適切な書面で贈与の実態を残しておけば、相続税や贈与税の課税リスクを抑える効果が期待できます。

なお、贈与契約書を作成しただけで贈与が認められるわけではありません。

実際に財産が移転していることや、受贈者が財産を管理していることも重要です。

4. 不動産名義変更がスムーズ

不動産を贈与する場合、所有者の名義変更(登記手続き)が必要です。

この時、贈与の事実がわかる証明書や契約書があれば、登記手続きがスムーズです。

不動産の所有者移転登記時には、なぜ変更が必要になったのか理由が必要です。

贈与契約書は、所有権移転登記の際に登記原因証明情報として利用されることがあります。

実際に書いてみよう!贈与財産別に書き方を紹介

これから贈与を進めるにあたっては、実際に契約書を作成しておくと安心です。

贈与者・受贈者がそれぞれ保管できるように2通作成しましょう。

そこで、この章では贈与契約書について財産別に書き方を紹介します。

金銭を贈与する時の書き方

現金や預貯金を贈与する場合は、主に以下の項目をご記載ください。

現金・預金贈与の記載項目

- 贈与財産の名称(現金や預貯金などを記載)

- 贈与金額

- 実際の贈与日

- 振込期限

現金や預金を贈与する場合は、口座間で送金することが多いため振込方法についても記載します。

不動産を贈与する場合

土地や建物といった不動産を贈与する場合、不動産の種類や所在地を特定して記載する必要があります。

不動産贈与の記載事項

- 贈与財産の概要(※)

- 引き渡し日

- 贈与前の名義人

(※不動産の種類や所在地を特定するために必要です。土地の場合は所在・番地・地目・地積、建物の場合は家屋番号・種類・構造・床面積を記載します)

不動産を贈与する場合は、手元に登記簿謄本を用意し、正しい情報を記載しましょう。

不動産の共有持分を贈与する場合

共有持分を贈与する場合、「甲が所有する共有持分〇分の〇のうち、持分〇分の〇を乙に贈与する」など、持分割合の記載が必要です。

知っておきたい贈与契約書の注意点とは

これから贈与契約書を作る場合、あらかじめ押さえておきたい注意点があります。

詳しい注意点は以下の2つです。

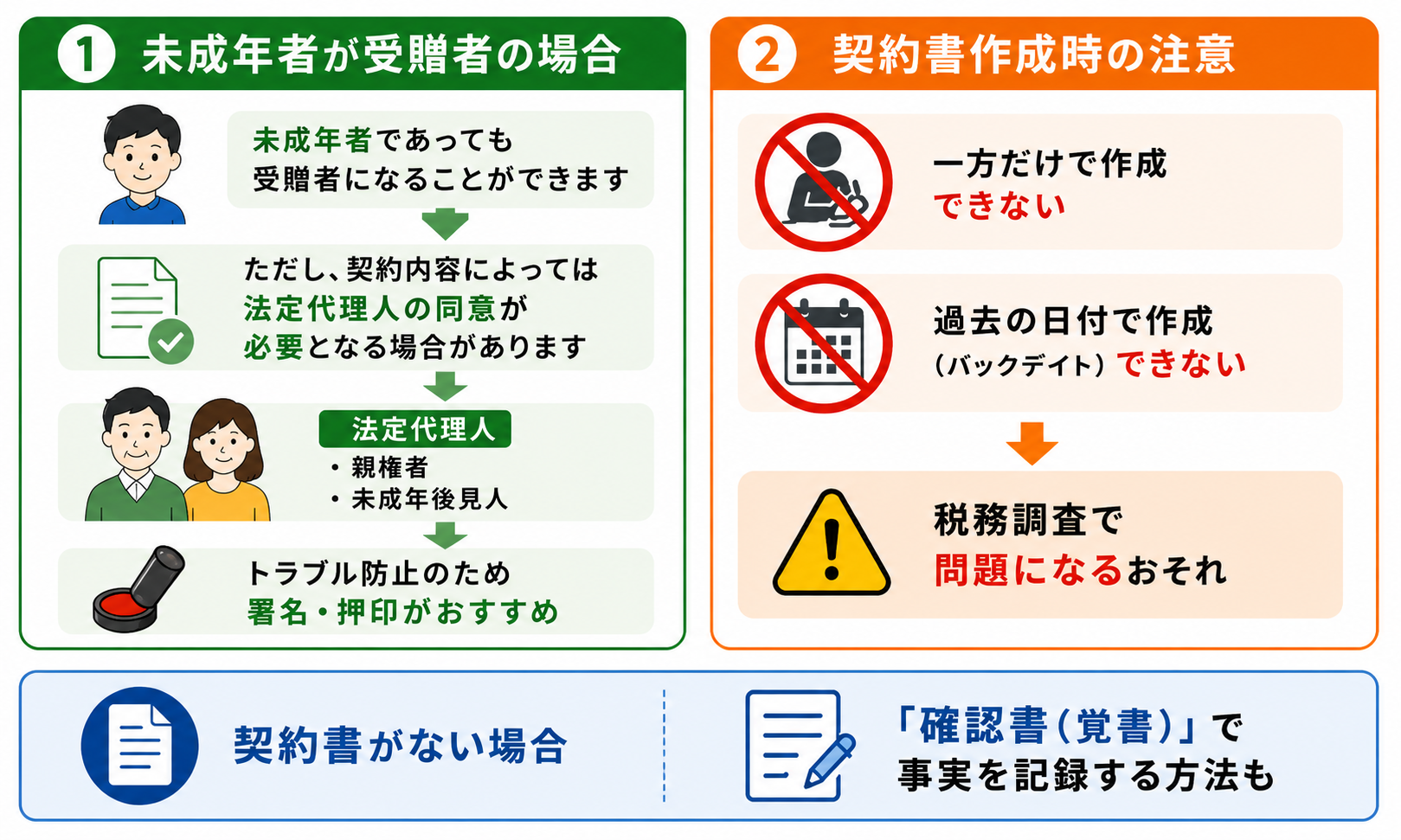

未成年者が贈与契約で受贈者になる場合

未成年者であっても受贈者になることはできます。

ただし、契約内容によっては法定代理人の同意が必要となる場合があります。

実務上は、後日のトラブル防止のため法定代理人も契約書に署名(記名)・押印しておくと安心です。

■法定代理人になれる人

- 親権者

- 未成年後見人

法定代理人の同意なく締結した贈与契約であれば、未成年者の贈与契約は取り消すことができます。

2022年(令和4年)4月1日以降は民法改正により、未成年者は18歳未満ですのでご注意ください。

一方が勝手に作成したり、過去に遡って作成はできない

贈与証明書や贈与契約書がない!と本記事を読み進めて思っている方もいらっしゃるのではないでしょうか。

しかし、贈与契約書では以下の点に注意する必要があります。

贈与契約書がないからといって、贈与者・受贈者の一方が勝手に契約書を作ってはいけません。

双方の合意があって初めて成立するものだからです。

契約相手の同意を得ずに署名・押印を偽造して契約書を作成する行為は、有印私文書偽造罪(刑法第159条1項)に問われるおそれがあるため、絶対にやめましょう。

また、過去に契約書を作り忘れたからといって、過去の日付で今から契約書を作ることもお控えください。

この行為は「バックデイト」と呼ばれ、事実と異なる日付で契約書を作成した場合、税務調査で問題となるおそれがあります。

過去に契約書を作っていない場合の対処法は、次のとおりです。

・過去に行った贈与の事実を「確認書」(覚書)の形で記録する

・確認書は、実際に行われた贈与の事実を確認する目的で作成する

過去の贈与で不明・不安な点がある場合は、まず税理士へ相談することをご検討ください。

まとめ:贈与証明書や贈与契約書で贈与の事実を明確に残そう

本記事では贈与証明書について、贈与契約書との違いや作成時の注意点を交えながら詳しく解説を行いました。

贈与は税務上の判断が関わるため、慎重に行う必要があります。

贈与方法や相続税の節税対策はもちろん、安全な贈与契約を結ぶためには、税の専門家である税理士へご相談されることがおすすめです。

横浜市の響き税理士法人は、開業から20年以上、地域のみなさまの相続・贈与のご相談に寄り添ってきました。

贈与契約書の作成方法から、将来の相続を見据えたご相談まで、お気軽にお問い合わせください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

①一方が勝手に作成できない

②過去に遡った契約書は作れない