「育ててくれた親に住宅を贈って親孝行したい!」

「非課税措置は、親への贈与でも使える?」

贈与税には、住宅用の資金を贈与する場合に認められる非課税特例があります。

制度を利用できれば最大1,000万円まで非課税になるため、非常にありがたい特例です。

しかし、この特例は誰でも使えるわけではありません。

では、親への贈与にも適用できるのでしょうか?

今回は、親に住宅を贈与する場合のポイントと、非課税特例の要件について解説します。

【この記事でわかること】

・子から親への住宅贈与に非課税措置は適用されない

・子から親への贈与は一般贈与として贈与税がかかる

・例外として生活費の贈与のみ非課税となる

詳しくは以下で解説します。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

住宅取得等資金贈与の非課税特例とは

住宅取得等資金贈与の非課税特例とは、一定の要件を満たせば最大1,000万円の非課税限度額まで贈与税が非課税となる制度のことです。

暦年課税の贈与税は、年間110万円を超えると課税対象となるため、最大1,000万円まで非課税となる特例の効果は非常に大きいといえます。

受贈者(受け取る人)と対象となる家屋には、それぞれ要件があります。

以下で詳しく解説していくので、利用する可能性がある人はしっかりチェックしてください。

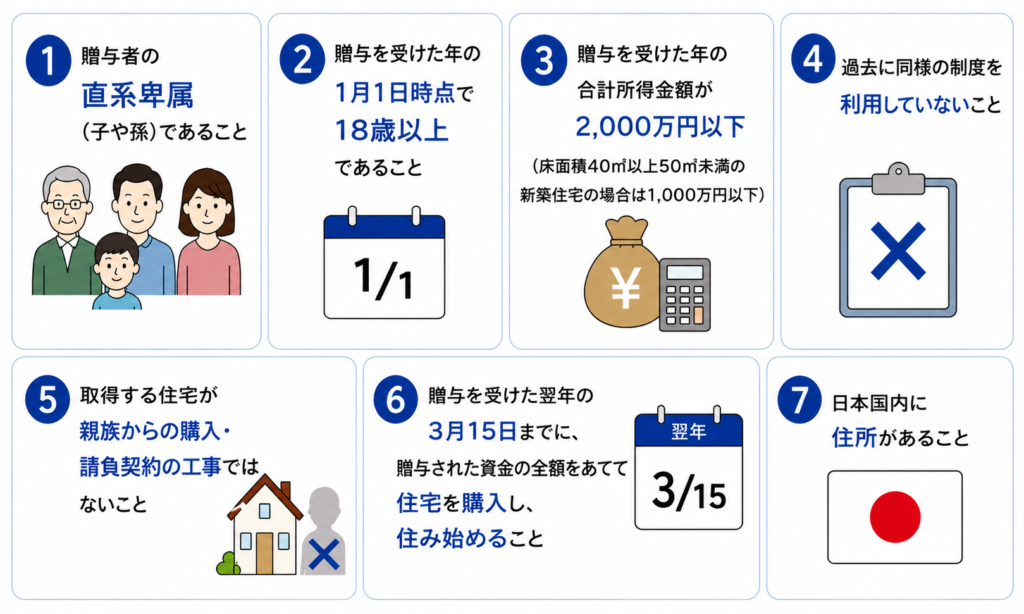

受贈者の要件

住宅取得等資金贈与の非課税特例を受けるには、受贈者は以下のすべての要件に当てはまる必要があります。

特例を受けるには、贈与者の直系卑属であることが必須条件です。

具体的には以下のとおりです。

適用できるケース

・自分の両親・祖父母からの贈与

・義理の両親と養子縁組している場合

適用できないケース

・配偶者の両親・祖父母からの贈与

・自分から両親・祖父母への贈与

また、箇条書きの要件以外にも、居住実態や住宅の購入先が親族でないかなど、細かい確認が必要です。

条件を満たさない場合は特例が認められないため、慎重にチェックしてください。

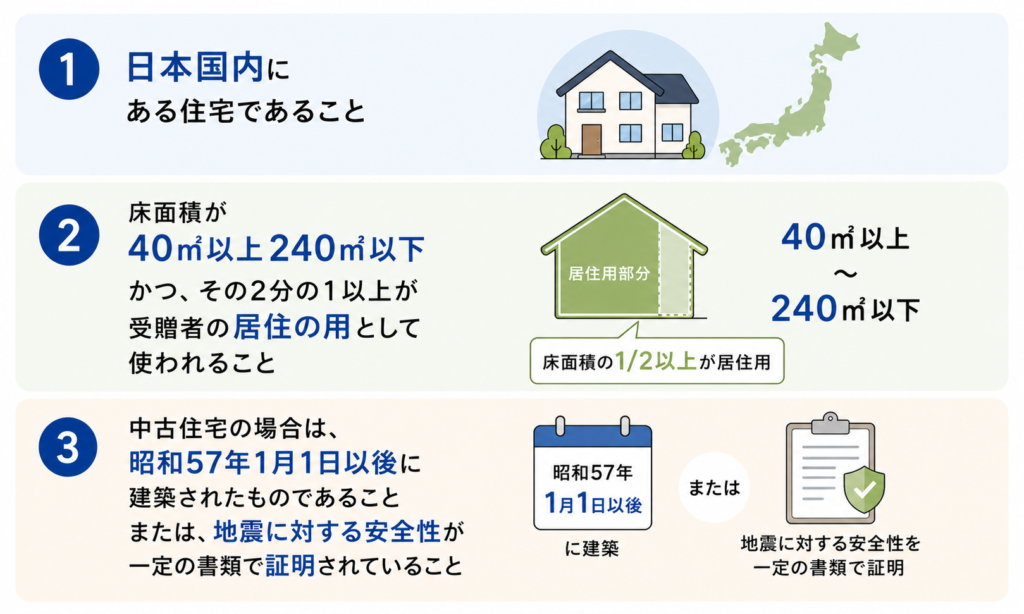

住宅用家屋の要件

特例を受けるには、家屋側にも以下のような要件があります。

- 日本国内にある住宅であること

- 床面積が40㎡以上240㎡以下 かつ、その2分の1以上が受贈者の居住の用として使われること

- 中古住宅の場合は昭和57年1月1日以後に建築されたものであること、もしくは、地震に対する安全性が一定の書類で証明されていること

上記は家屋を取得する場合の要件です。

増改築等を行う場合は、別途異なる要件が設けられています。

要件を満たしているかどうかの判断は、慣れない方には難しいケースもあります。

制度を利用したい場合には一人で考え込まず、専門家への相談がおすすめです。

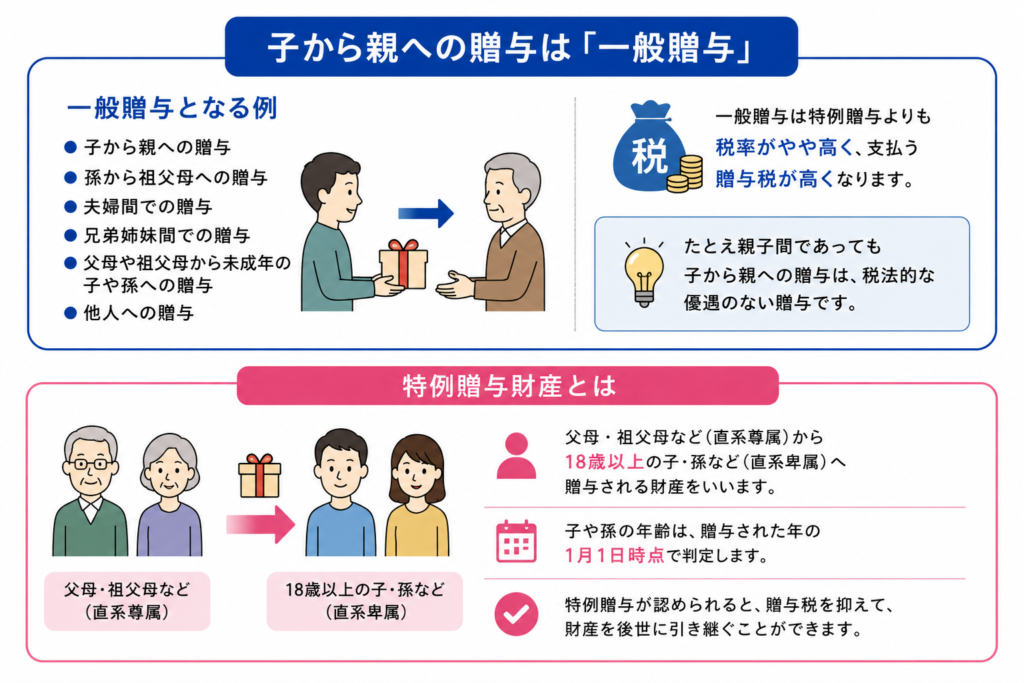

子から親への贈与は「一般贈与」

贈与税は、大きく分けて一般贈与財産と特例贈与財産の2つに分けられます。

2つを分ける基準は、受贈者と贈与者の関係性です。

簡単にいうと、特例贈与財産は親や祖父母から18歳以上の子・孫などへ贈与する財産を指します。

つまり、以下のような贈与はすべて、一般贈与となります。

- 子から親への贈与

- 孫から祖父母への贈与

- 夫婦間での贈与

- 兄弟姉妹間での贈与

- 父母や祖父母から未成年(18歳未満)の子や孫への贈与

- 他人への贈与

一般贈与は特例贈与よりも税率がやや高く、支払う贈与税が高くなります。

たとえ親子間であっても子から親への贈与は、税法的な優遇のない贈与であることを覚えておきましょう。

特例贈与財産とは

特例贈与財産とは、父母・祖父母など(直系尊属)から18歳以上の子・孫など(直系卑属)へ贈与される財産をいいます。

ちなみに、子や孫の年齢は贈与された年の1月1日時点で判定します。

したがって、18歳になる年であっても、1月1日に18歳になっていなければ認められません。

特例贈与が認められると贈与税を抑えて、財産を後世に引き継ぐことができます。

親に住宅を贈与するときにできる節税対策は?

では、子から親に贈与する場合、いわゆる逆贈与するときにできる節税対策はあるのでしょうか?

残念ながら現在の税法では、子から親に住宅を贈与する場合にできる節税対策はありません。

たとえ住宅の贈与であっても、一般贈与としての贈与税を納める必要があります。

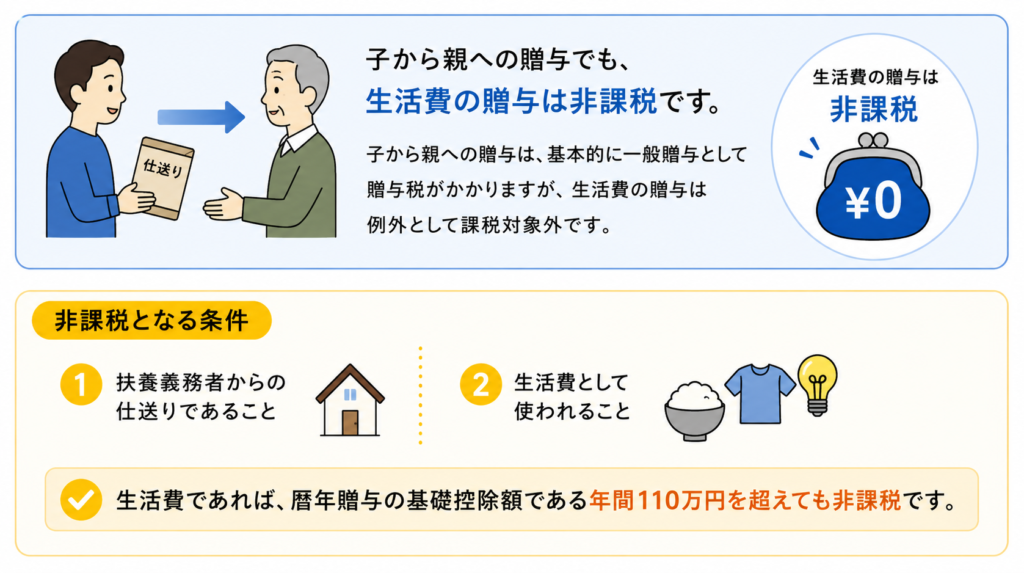

生活費の贈与なら子から親でも非課税

子から親への贈与は、基本的に一般贈与として贈与税がかかります。

ただし、生活費の贈与は例外として課税対象外です。

適用されるには、以下の2つの条件を満たす必要があります。

非課税となる条件

・扶養義務者からの仕送りであること

・生活費として使われること

扶養義務者とは、相続税法上「三親等内の親族で生計を共にする者」のこと。

離れて暮らしていても、定期的に仕送りをしていれば「生計を共にする者」とみなされます。

また、生活費であれば暦年贈与の基礎控除額である年間110万円を超えても非課税です。

いくらまで非課税になる?

具体的な上限額は定められていません。国税庁によれば、以下のように定義されています。

仕送りを受ける親の生活費と、仕送りをする子の収入や資産、その他すべての事情を総合的に勘案し、常識的に認められる範囲の金額

金額はケースバイケースのため、妥当な金額に悩む場合は贈与税に詳しい税理士に相談をおすすめします。

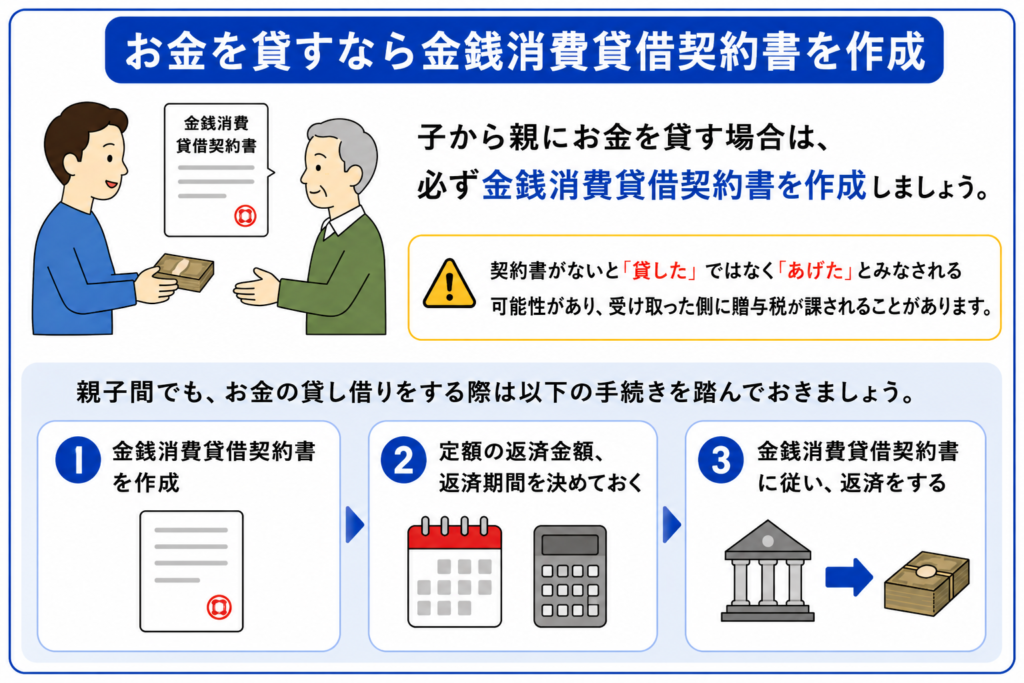

お金を貸すなら金銭貸借契約書を作成

子から親にお金を貸す場合は、必ず金銭消費貸借契約書を作成しましょう。

契約書がなく口約束のまま貸し、返済の催促もしないでいると、税務署から「貸した」のではなく「あげた」とみなされる可能性があります。

贈与と認定されれば、受け取った側に贈与税が課されます。

「あげるつもりはなかった」「催促しにくかった」という事情があっても、結果は同じです。

親子間でも、お金の貸し借りをする際は以下の手続きを踏んでおきましょう。

・金銭消費貸借契約書を作成

・定額の返済金額、返済期間を決めておく

・金銭消費貸借契約書に従い、返済をする

上記を押さえておけば、贈与と認定される心配はありません。

贈与税は税率が高いため、事前に対策しておくことで不要な税負担を避けられます。

まとめ|親への住宅贈与に非課税措置は使えない!悩んだら税理士にご相談を

子から親への贈与では、住宅贈与の非課税措置は利用できません。

血縁関係であっても、非課税措置は親・祖父母から子・孫への贈与に限られます。

また、子から親への贈与は一般贈与財産となり、税制的な優遇もないため注意が必要です。

ただし、生活費の贈与は例外です。

基礎控除額110万円を超えても贈与税がかからず、金額は収入や生活水準によって異なります。

大切な親御さんへの贈与でお悩みの方は、まず専門家への相談をご検討ください。

横浜市の響き税理士法人では、贈与税・相続税に関するご相談を丁寧にお受けしています。

贈与の方法や節税対策など、お客様の状況に合わせたアドバイスをいたしますので、お気軽にご連絡ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。