「子どもにマイホームを贈与したい」「空き家になっている実家を孫に渡したい」など、不動産の生前贈与を検討する方は少なくありません。

しかし、不動産の生前贈与は現金などの贈与とは異なり、贈与税以外にも複数の税金がかかることはご存じでしょうか。

そこで、本記事では不動産を生前贈与する際に特に注意すべき「3つの税金」について、税率や計算方法、そして相続との比較ポイントを詳しく解説します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

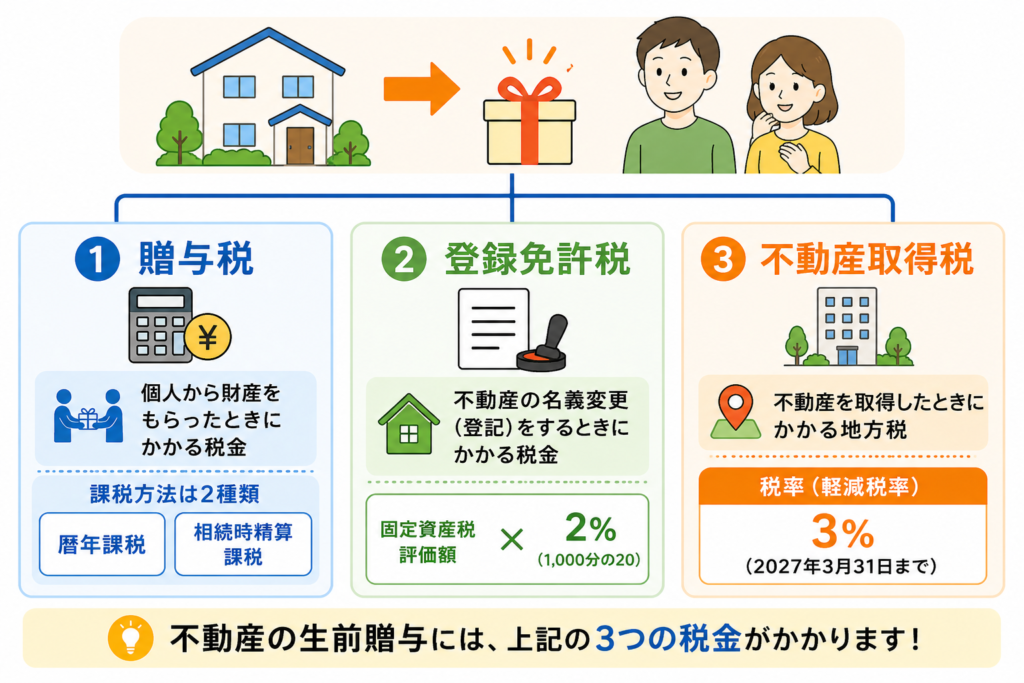

不動産の生前贈与にかかる3つの税金とは

不動産を生前贈与する際には、生前贈与を受けた受贈者に「贈与税、登録免許税、不動産取得税」の3つの税金が課税されるのが一般的です。

この章では3つの税金について詳しく解説します。

贈与税

贈与税とは、個人からの贈与により財産を取得したときに課税される税金です。法人からの贈与は贈与税の対象ではありません。(※所得税の対象)

贈与税の課税方法は「暦年課税」と「相続時精算課税」の2種類があり、課税対象となる財産は不動産に限らず、現金や有価証券にも課税されます。

贈与税の税率は追ってご説明します。

参考URL 国税庁 No.4402 贈与税がかかる場合

登録免許税

登録免許税とは、不動産や会社などの登記・登録時に課税されるものです。

不動産を贈与する際には、所有権を贈与者から受贈者へ移転させるための「所有権移転登記」が必要です。

この登記手続き時に登録免許税が課税されます。

不動産の贈与にともなう税率は、不動産の固定資産税評価額に対し、1,000分の20(2%)が適用されます。

計算例: 固定資産税評価額が2,000万円の不動産を贈与した場合、登録免許税は2,000万円 × 2% = 40万円

参考URL 国税庁 No.7191 登録免許税の税額表

不動産取得税

不動産取得税とは、不動産取得した際に、取得者に対して課される地方税です。

贈与税や登録免許税とは別に発生する税金であり、取得時の1回のみ支払います。

毎年不動産に課税される固定資産税とは異なるためご注意ください。

現在不動産の取得税率は3%です。

(※2027年3月31日までの軽減税率)

参考URL 国土交通省 不動産取得税に係る特例措置

不動産の贈与に発生する3つの税金一覧

| 贈与税 | 登録免許税 | 不動産取得税 | |

|---|---|---|---|

|

不動産 (土地・建物) | 課税される | 課税される | 課税される |

|

金融資産 (現金・預貯金等) | 課税される | 課税されない | 課税されない |

上記のように、不動産の贈与については金融資産とは異なり3つの税金が発生します。

何を贈与するかによって、課税される税金も異なると覚えておきましょう。

生前贈与にかかる贈与税の税率

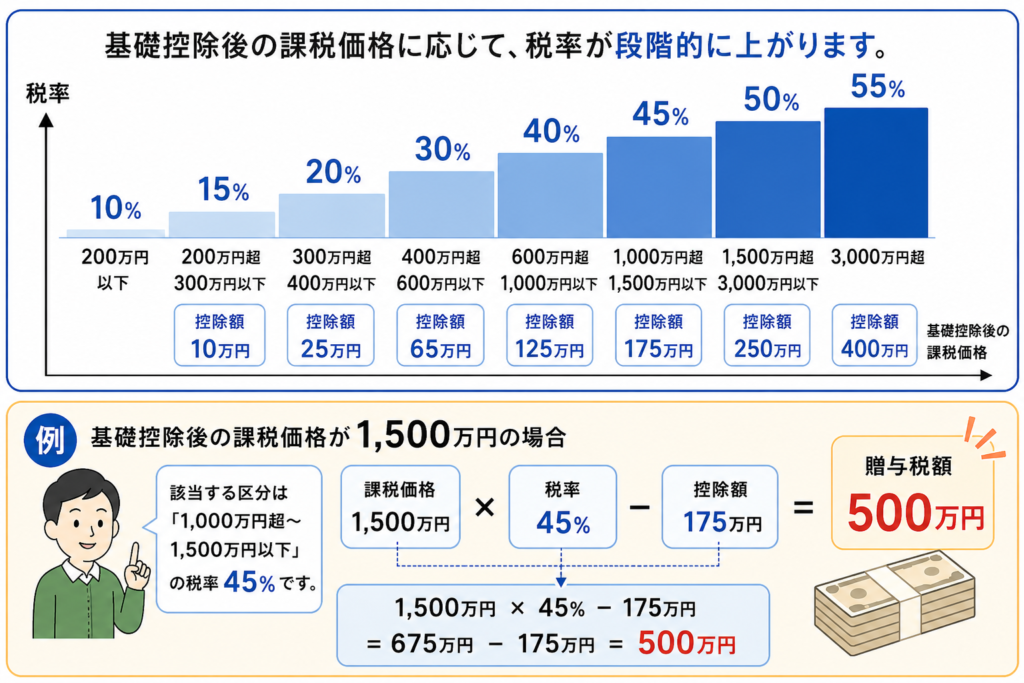

生前贈与の贈与税額は、その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額の合計額から、基礎控除額である110万円を引いた金額に贈与税率を乗じて計算します。

この章では贈与税の税率について解説します。

贈与税の税率(一般税率)

財産を生前贈与する場合に適用される贈与税率と控除額は、次のとおりです(相続税法21条の7)。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下の金額 | 10% | – |

| 200万円超300万円以下の金額 | 15% | 10万円 |

| 300万円超400万円以下の金額 | 20% | 25万円 |

| 400万円超600万円以下の金額 | 30% | 65万円 |

| 600万円超1,000万円以下の金額 | 40% | 125万円 |

| 1,000万円超1,500万円以下の金額 | 45% | 175万円 |

| 1,500万円超3,000万円以下の金額 | 50% | 250万円 |

| 3,000万円超の金額 | 55% | 400万円 |

たとえば、基礎控除後の課税価格が1,500万円だった場合の贈与税額を速算表で計算すると、1,500万円×45%ー175万円=500万円となります(先ほどの計算結果と同じです)。

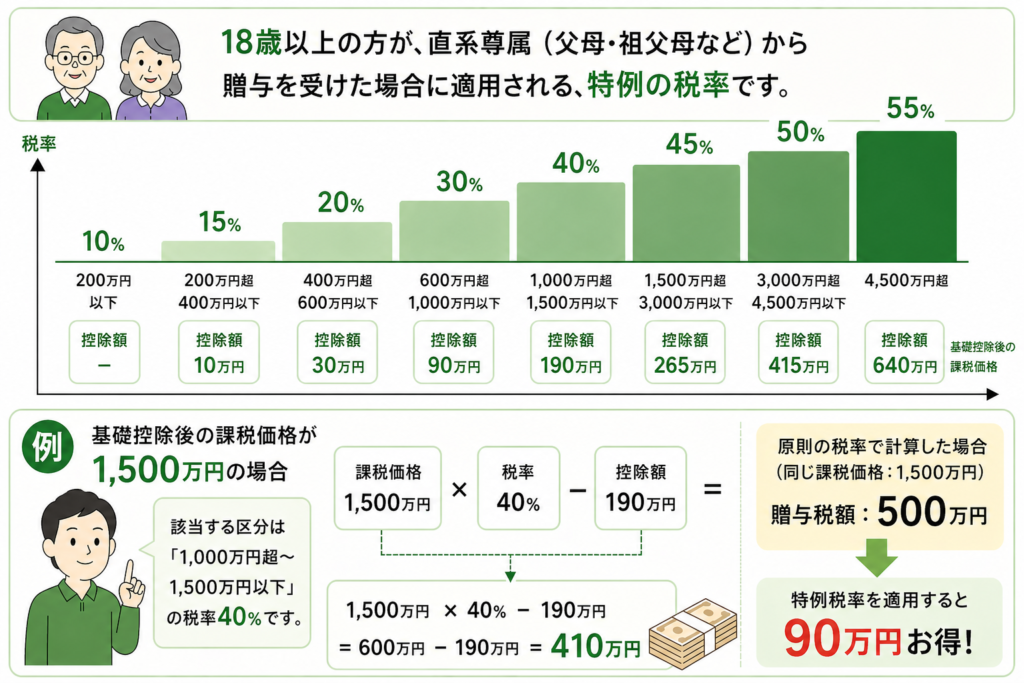

直系尊属から贈与を受けた場合の特例税率

財産の贈与を受けた年の1月1日において18歳以上の者が直系尊属から贈与を受けた場合は、原則の税率ではなく特例税率が適用されます。

特例が適用される場合の贈与税率と控除額は次のとおりです(租税特別措置法70条の2の5)。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下の金額 | 10% | – |

| 200万円超400万円以下の金額 | 15% | 10万円 |

| 400万円超600万円以下の金額 | 20% | 30万円 |

| 600万円超1,000万円以下の金額 | 30% | 90万円 |

| 1,000万円超1,500万円以下の金額 | 40% | 190万円 |

| 1,500万円超3,000万円以下の金額 | 45% | 265万円 |

| 3,000万円超4,500万円以下の金額 | 50% | 415万円 |

| 4,500万円超の金額 | 55% | 640万円 |

たとえば、基礎控除後の課税価格が1,500万円だった場合の贈与税額は410万円です(原則の税率で計算するよりも90万円少なくなります。)

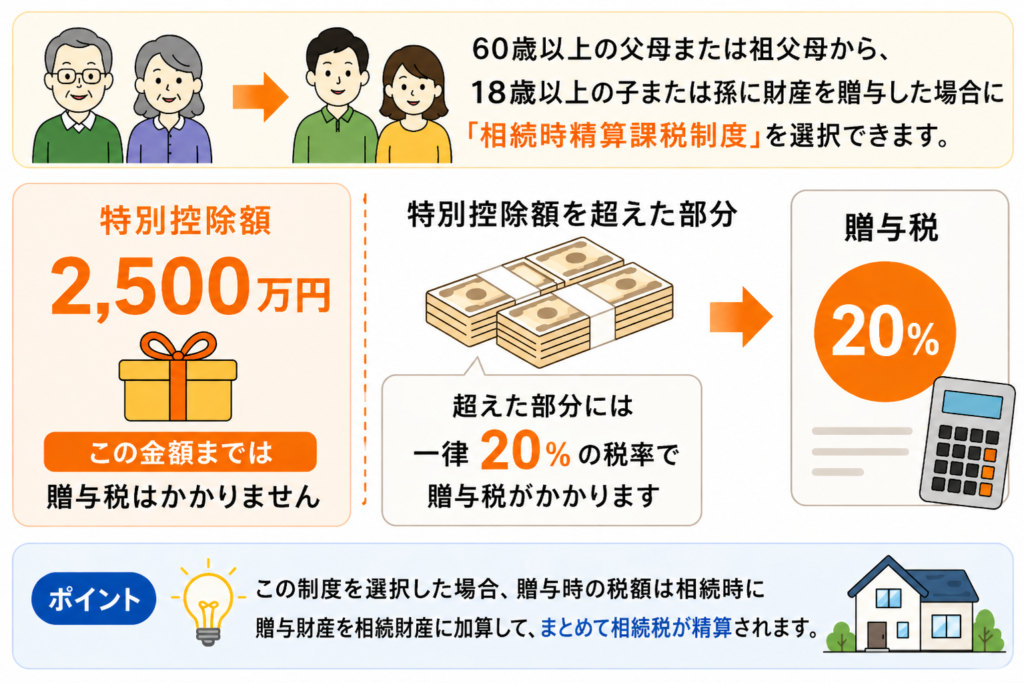

相続時精算課税制度の税率

60歳以上の父母または祖父母から、18歳以上の子または孫に対し財産を贈与した場合においては、「相続時精算課税」という制度を選択できます。

相続時精算課税制度の適用には2,500万円の特別控除額があり、この特別控除額を引いた残額に対しては、一律で20%税率で贈与税が課税されます。

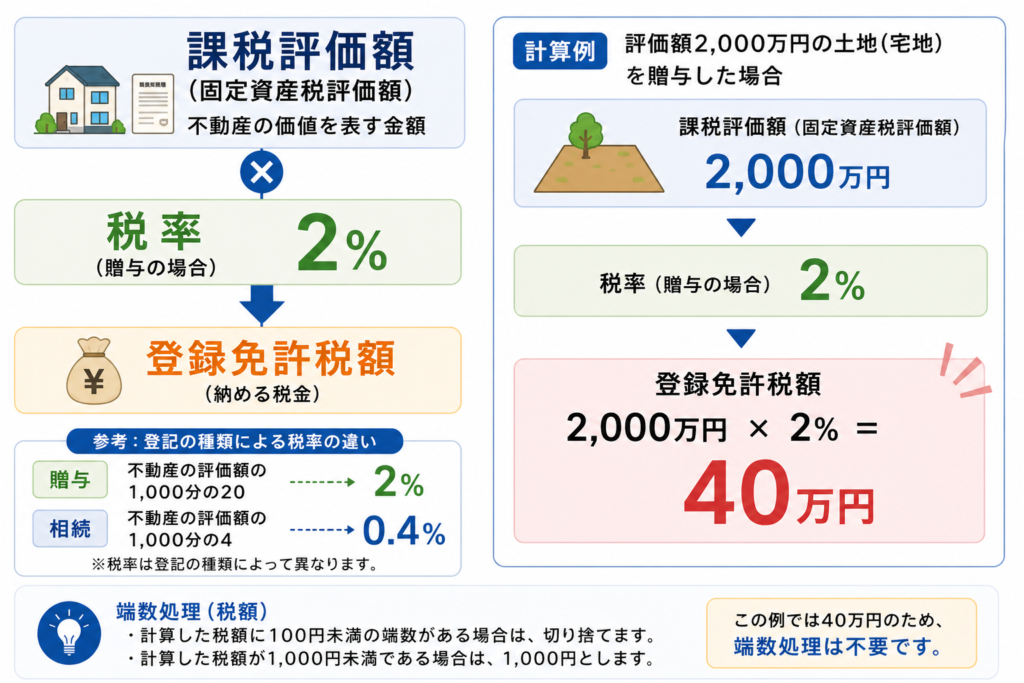

登録免許税はどうやって計算する?

不動産贈与の際には登録免許税も受贈者にとって重い負担となります。

では、登録免許税はどのように計算されるのでしょうか。この章でわかりやすく解説します。

登録免許税の計算方法

登録免許税は、以下の計算式で求められます。

登録免許税額 = 課税評価額(課税標準) × 税率

登録免許税における「課税評価額」とは、税額を計算する際の基準となる金額のことです。

不動産に関する登記の場合、原則としてその不動産の固定資産税評価額を使用します。

固定資産税評価額は市町村ごとに設定されており、3年に1度評価替えされるためご注意ください。

不動産の固定資産税評価額は、毎年送付される固定資産税課税明細書で確認できます。

(市区町村役場(または都税事務所)で固定資産評価証明書を取得することでも確認できます。)

登録免許税の税率と計算例

先に少し紹介しましたが、登録免許税の税率は、登記の種類(売買、相続、贈与など)によって異なります。

不動産の生前贈与による所有権移転登記の場合、税率は以下のとおりです。

贈与による所有権移転登記の税率: 不動産の固定資産税評価額の1,000分の20(2%)

なお、相続による所有権移転登記の場合は1,000分の4(0.4%)と、贈与よりも低い税率が適用されます。

端数処理(税額): 計算した税額に100円未満の端数がある場合は、切り捨てます。

また、計算した税額が1,000円未満である場合は、1,000円とします。

上記の例では40万円なので、端数処理は不要です。

このように、登録免許税は固定資産税評価額に所定の税率をかけて計算します。

不動産の生前贈与を検討する際には、この登録免許税も税負担の一部として考慮に入れる必要があります。

不動産取得税はどうやって計算する?

不動産取得税は、土地や建物を取得した際に、取得者(贈与の場合は受贈者)に対して一度だけ課される地方税です。

これは、贈与税や登録免許税とは別に発生する税金であり、不動産の生前贈与時にも考慮する必要があります。

この章では不動産取得税の計算方法を中心に紹介します。

不動産取得税の計算方法

不動産取得税は、以下の計算式で求められます。

不動産取得税額 = 課税評価額(課税標準)× 税率

不動産取得税の際にも、課税評価額を使用します。

課税評価額は先にご説明のとおり、固定資産評価額を使用します。

不動産取得税の税率と計算例

| 土地 | 建物 | ||

| 住宅 | 非住宅 | ||

| 税率 | 3% | 3% | 4% |

2027年(令和9年)3月31日までに宅地等(宅地及び宅地評価された土地)を取得した場合、当該土地の課税標準額は固定資産課税台帳の価格の2分の1となります。

居住用の建物やその敷地である土地の場合、さらに税額が軽減される特例措置があります。

また、新築・中古住宅・マンション・土地などによって軽減措置は異なります。

これらの軽減措置は複雑な要件を満たす必要があるため、適用できるかどうかは各都税・県税事務所などにお問い合わせください。

【不動産取得税の計算例】

不動産取得税の計算例は以下です。ここでは贈与時によくある土地の不動産取得税を例に解説します。

固定資産税評価額が2,000万円の土地(宅地)を贈与された場合

固定資産税評価額:2,000万円

税率:3%

不動産取得税額 = 2,000万円 ×1/2× 3% = 30万円

※もし軽減措置が適用できる土地であれば、さらに税額が下がる可能性があります。

不動産は相続と贈与のどちらにすべき?

不動産を次の世代に引き継ぐ際、「生前贈与」と「相続」のどちらがよいのかは、多くの方が悩むテーマです。

どちらがご家族に適しているのか、ご自身の財産状況や家族構成、贈与の目的、そして税金面での総合的な負担を考慮して判断する必要があります。

次に、不動産の生前贈与のメリット・デメリットを比較し、どのような場合にどちらが有利になるかを見ていきましょう。

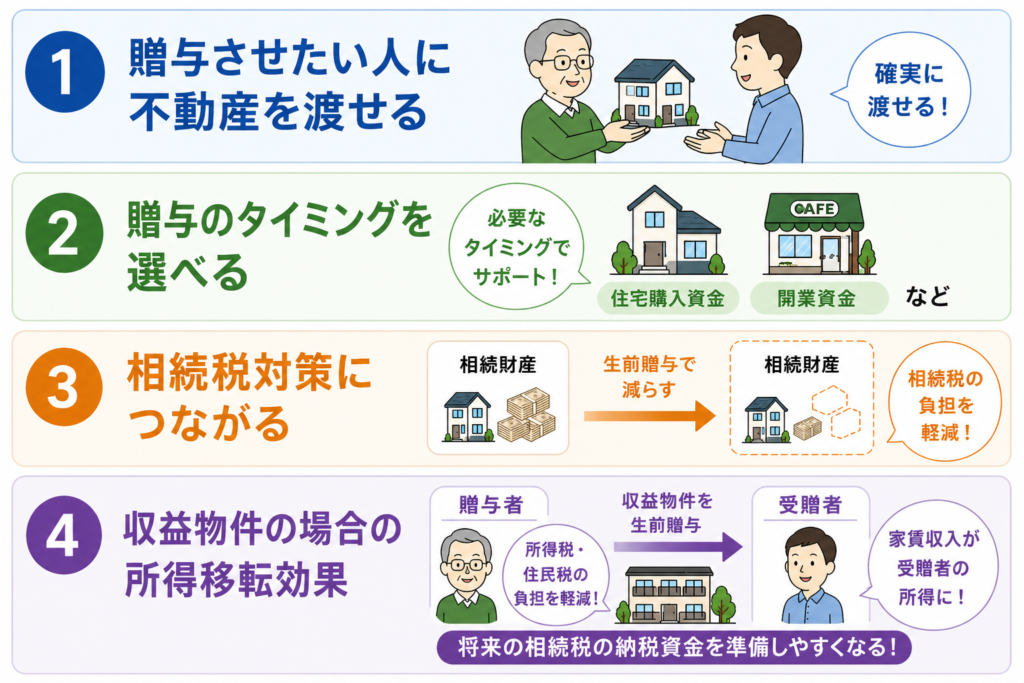

生前贈与のメリット

- 贈与させたい人に不動産を渡せる

生前贈与なら贈与者が生きている間に、誰にどの財産を渡すかを明確に意思表示し、確実に実行できます。

将来の相続における家族間の争いを未然に防ぐ効果も期待できます。 - 贈与のタイミングを選べる

受贈者が必要としているタイミング(例:住宅購入資金、開業資金など)で財産を渡すことができます。 - 相続税対策につながる

生前贈与によって相続財産を減らすことで、将来の相続税の負担を軽減できる可能性があります。 - 収益物件の場合の所得移転効果

収益物件(賃貸アパートなど)を生前贈与すれば、贈与後の家賃収入は受贈者の所得になります。

これにより贈与者の所得税・住民税の負担を軽減でき、受贈者は将来の相続税納税資金を準備しやすくなります。

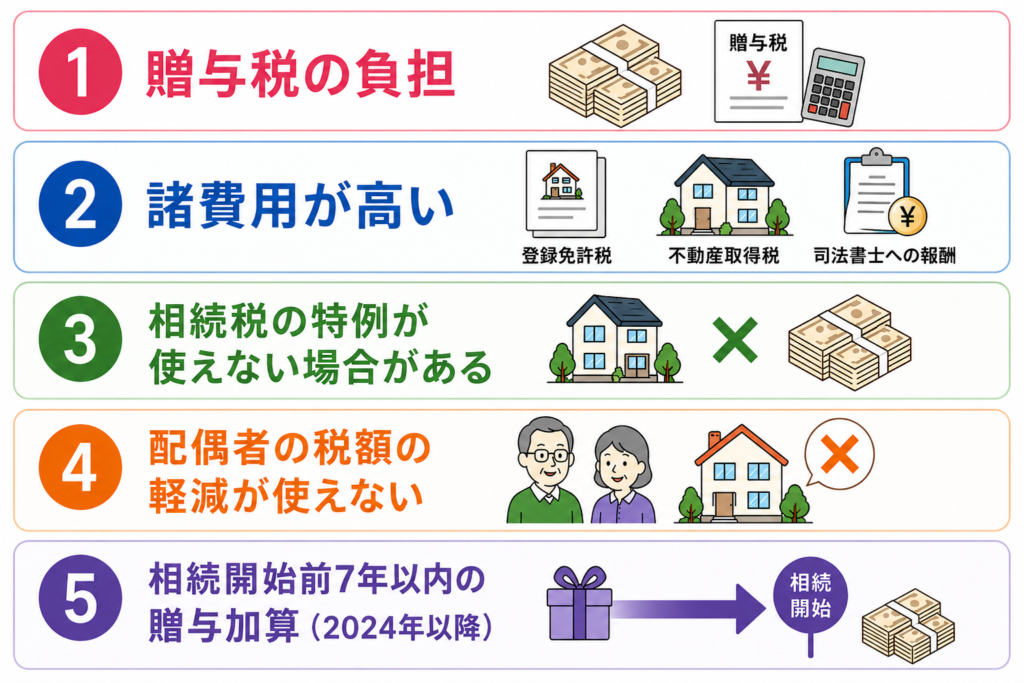

生前贈与のデメリット

- 贈与税の負担

贈与税の税率は相続税よりも高く設定されています。

多額の不動産を一度に贈与すると、高額な贈与税が発生する可能性があります。 - 諸費用が高い

不動産の生前贈与では、贈与税以外に以下の税金や費用がかかります。

登録免許税や不動産取得税だけではなく、登記手続きを依頼する場合には司法書士への報酬も必要です。 - 相続税の特例が使えない場合がある

小規模宅地等の特例: 居住用や事業用の土地を贈与した場合、相続時にこの特例(評価額を最大80%減額)が適用できなくなります。

これが適用できないと、結果的に相続税が高くなることがあります。 - 配偶者の税額の軽減

不動産を生前贈与してしまうと、その不動産は配偶者の税額の軽減の対象にはできません。 - 相続開始前7年以内の贈与加算(2024年以降)

暦年贈与であっても、相続開始前3年以内(2024年1月1日以降の贈与からは段階的に7年以内)に行われた贈与は、相続財産に加算されて相続税の対象となります。

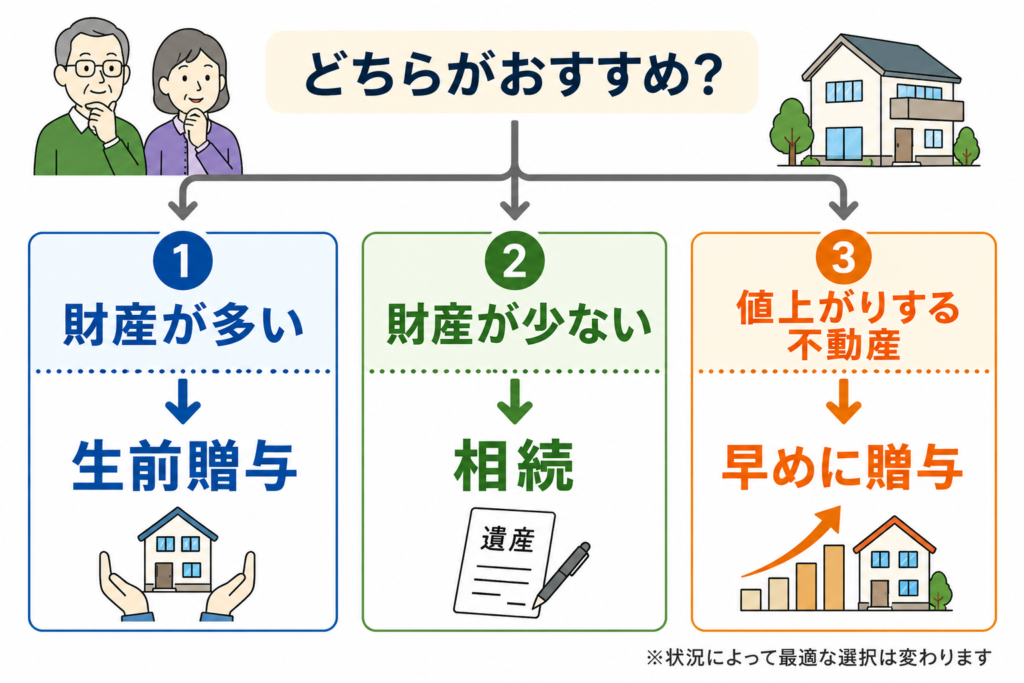

どちらがおすすめ?判断のポイント

「不動産の贈与と相続、どちらがおすすめか」は、以下の要素を押さえて判断することがおすすめです。

- 相続税の基礎控除額を大きく超える多額の財産があるケース

生前贈与を計画的に活用することで、相続税の負担を軽減できる可能性があります。

特に、暦年贈与の年間110万円非課税枠を長期的に利用したり、2024年改正後の相続時精算課税制度を活用したりすることで、財産を減らしていく戦略が有効です。 - 相続税の基礎控除額内に収まりそうなケース

相続税自体がかからないのであれば、あえて生前贈与で高額な登録免許税や不動産取得税を支払うメリットは少ないかもしれません。

そのまま相続させる方が有利なケースが多いですが、ご家族の事情によっては贈与も検討できます。 - 将来的に値上がりが期待できる不動産を贈与したいケース

早めに値上がりが期待できる不動産を贈与することで、相続財産を減らす効果があります。

また、贈与時の評価額が固定されるため、将来の値上がり分には相続税がかかりません。

まとめ

本記事では、生前贈与にかかる3つの税金について詳しく解説しました。

不動産の生前贈与は相続時には発生しない税金も課税されるため、予想以上に高額の税金が発生する場合があります。

相続時の承継とどちらが有利なのか、慎重に判断されることがおすすめです。

横浜市の響き税理士法人では、贈与税・相続税についてご相談に対応しています。

まずはお気軽にお尋ねください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

【登録免許税の計算例】

例えば、固定資産税評価額が2,000万円の土地(宅地)を贈与された場合の登録免許税は以下です。

課税標準: 2,000万円(1,000円未満の端数がないためそのまま)

税率: 2%(1,000分の20)

登録免許税額 = 2,000万円 × 2% = 40万円