住宅資材の高騰や住宅ローン金利の変動により、住宅購入にかかる資金は増加傾向にあります。

親から子どもへの住宅資金贈与を検討する方も、年々増えているのではないでしょうか。

贈与といえば「暦年贈与」と「相続時精算課税制度」が広く知られていますが、住宅購入に特化した「住宅取得等資金贈与の非課税制度」という制度も存在します。

両制度と併用でき、最大1,000万円までが非課税となる魅力的な制度です。

ただし、慎重に扱わないと「失敗しやすい」とも言われています。

本記事では失敗しやすいポイントや利用時の注意点を、わかりやすく解説します。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

なぜ住宅取得等資金贈与は失敗しやすい?

住宅購入時に贈与で資金をサポートできる住宅取得等資金贈与(以下、住宅取得資金贈与)は、なぜ失敗しやすいとされるのでしょうか。

まず、この制度は贈与を受ける方の要件に細かい制約があります。

そのため、いざ税務署へ贈与の申告を行ったら「要件を満たしていないため贈与税が発生します」と言われてしまうことがあるのです。

この章では要件をとおして、なぜ失敗しやすいのかわかりやすく解説します。

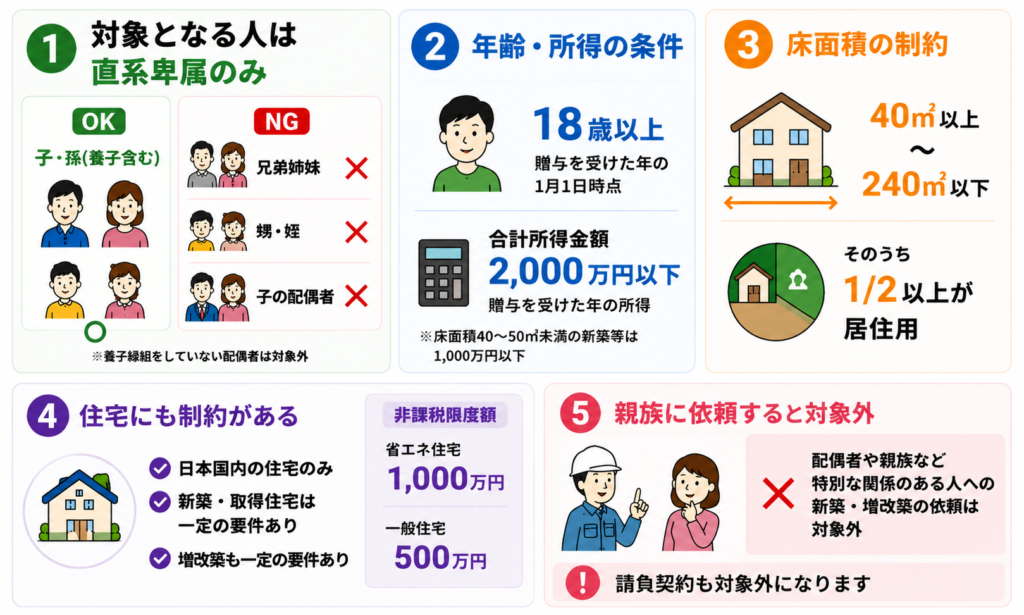

贈与を受けられる人は「直系卑属」のみ

住宅取得資金贈与で贈与を受けられる人は「贈与をする人(贈与者)の直系卑属のみ」です。

つまり、祖父母や父母から贈与できる人は、子や孫(養子含む)に限られてしまいます。

以下に該当する人は、そもそも本制度による贈与は受けられません。

・贈与者の兄弟姉妹

・贈与者の甥や姪

・養子縁組をしていない子の配偶者

よくある失敗例として「子の配偶者」が挙げられます。

たとえば、子の夫や妻は、養子縁組をしていないなら直系卑属には該当しません。

配偶者の親は直系卑属に対する贈与ではないため、配偶者の親からの贈与は非課税にならないのです。

年齢や所得にも制約がある

住宅取得資金贈与を受ける方(受贈者)には、以下の年齢・所得の制約が設けられています。

・贈与を受けた年の1月1日において、18歳以上であること

・贈与を受けた年の年分の所得税にかかる「合計所得金額」が2,000万以下(※1)であること

年齢をクリアしている人は多くても、合計所得金額には注意が必要です。

たとえば「給与所得は500万だから大丈夫」と思っていても家賃収入を得ていたり、住宅購入に向けて現在暮らしている住宅を売却していたら、2,000万円を超えているかもしれません。

引っ越しにともない、退職金を得ているなら退職所得金額も加算して計算する必要があります。

合計所得金額は、給与や事業で得た所得だけが対象ではないため注意が必要です。

(※1)新築等で得る住宅家屋の床面積が40㎡~50㎡未満なら、合計所得金額は1,000万以下です。

床面積にも制約がある

本制度が活用できるのは、新築または取得した住宅用の家屋の床面積が40㎡以上240㎡以下です。

さらに、その家屋の床面積の2分の1以上が受贈者の居住用である必要があります。

よくある失敗例としては、居住用スペースが小さすぎることです。

店舗兼住宅の場合、店舗向けの床面積を大きくしすぎると、本制度の対象外になってしまうおそれがあります。

建物が複数の人と共有になる場合でも、持分によって2分の1の比率を変えるわけではありません。

あくまでも建物全体の床面積で判断されてしまいます。

住宅にも制約がある

本制度は取得する住宅にも制約が設けられています。

住宅は日本国内にあるもののみが対象です。

そして、新築・取得住宅の場合は以下の3つに該当していないと、制度の利用ができません。

非課税限度額も住宅によって異なります。

・省エネ住宅:1,000万円 (省エネ住宅についてはリンク先参考)

・左記以外の住宅(一般住宅):500万円

さらに、増改築の場合も非課税枠が設けられていますが、こちらも以下4つの要件を満たしている必要があります。

①増改築等後の住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が40平方メートル以上240平方メートル以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。

②増改築等に係る工事が、自己が所有し、かつ居住している家屋に対して行われたもので、一定の工事に該当することについて、「確認済証の写し」、「検査済証の写し」または「増改築等工事証明書」などの書類により証明されたものであること。

③増改築等に係る工事に要した費用の額が100万円以上であること。

④増改築等の工事に要した費用の額の2分の1以上が、自己の居住の用に供される部分の工事に要したものであること。

参考URL 国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税(非課税限度額の箇所に省エネ等基準の記載があります)

親族に新築や増改築を依頼すると対象外

本制度は「自己の配偶者、親族などの一定の特別の関係がある人」から住宅用の家屋の取得をしてしまうと、制度が利用できません。

また、これらの方との請負契約等を交わして「新築もしくは増改築等」を行った場合も利用できなくなってしまいます。

近しいご家族に建築関係者の人がいると、新築・増改築をお願いしたくなりますが、制度の利用ができなくなってしまうため注意が必要です。

住宅取得資金贈与は改正にも注意が必要!

マイホーム購入の際、ご家族から資金援助を受けられるのはとても心強いものです。

ただし、この制度は定期的に改正が行われており、適用期限や非課税枠が変わることがあります。

最新情報をしっかり確認しておくことが必要です。

利用期限は2026年(令和8年)まで延長

令和6年度の税制改正により、住宅取得資金贈与の利用期限が延長されました。

・改正前の期限:令和4年1月1日〜令和5年12月31日

・現在の期限:令和8年12月31日(2026年)まで

ただし、それ以降の継続は現時点では未定です。

また、過去の改正ですでに非課税枠は縮小されており、廃止の議論も続いています。

利用を検討している方は、早めに動くことが重要です。

失敗を回避したい!住宅取得資金贈与のタイミングとは

本制度を漏れなく利用するためには、住宅購入前に贈与を受けておく必要があります。

ただし、本制度の利用は「贈与のタイミング」を誤ると、手続きに大きな負担を感じやすくなります。

そこで、この章では制度利用のタイミングについて解説します。

贈与と入居のタイミングとは

住宅取得資金贈与は「入居」のタイミングをはかって行う必要があります。

贈与のタイミングがずれると、特例が適用されない可能性がある点に注意が必要です。

たとえば、新築後に贈与を生活費に充当しようとすると、本制度の対象外になってしまいます。

・入居のタイミングは原則「贈与日の翌年3月15日」までです。

仮に2024年12月15日に贈与をすると、3か月後の2025年12月15日に期限を迎えてしまいます。しかし、2025年の2月15日に贈与をすると、翌年2026年3月15日まで期限があります。

タイミングを誤ると制度が利用できなくなったり、非常にタイトなスケジュールで引っ越しをこなす必要が生じます。

本制度が失敗しやすい理由のひとつです。

贈与税申告と住宅ローン控除における注意点もある!

暦年贈与における110万円の非課税枠のように、贈与方法の中には贈与税申告が不要のものがあります。

しかし、住宅取得資金贈与の場合は必ず贈与税申告が必要であるとご存じでしょうか。

この章では本制度の贈与税申告について詳細を解説します。

贈与税が0円でも申告が必要

本制度では非課税枠(1,000万円または500万円)内で贈与税が0円になる場合でも、必ず贈与税の申告が必要です。

申告の基本情報

・申告期限:贈与を受けた年の翌年3月15日

・必要書類:戸籍謄本・登記事項証明書・住宅購入に関する契約書の写し など

書類の準備に時間がかかるため、早めに動くのがおすすめです。

また、暦年贈与と併用している場合は申告漏れが起こりやすいため、注意しましょう。

住宅ローン控除制度と併用はできる?

住宅ローン控除とは、住宅取得時に住宅ローンを金融機関で組んだ場合に、毎年源泉徴収で納税された金額から一部が還付される制度です。

年末調整時に対応します。

住宅取得等資金贈与は、住宅ローン控除制度と併用が可能です。

しかし、併用時には注意も必要です。

銀行ローン残高と本制度で贈与された金額の合計が、取得した住宅資金の購入金額を上回った場合には、住宅ローン控除の恩恵がその分減ります。

影響を事前に把握するためにも、贈与を利用する前に税理士へ相談してシミュレーションすることがおすすめです。

さらに知っておきたい|相続時の失敗にも注意を!

親の住宅を相続する可能性がある場合、本制度の利用は慎重に検討する必要があります。

通常、自宅の相続があった場合は相続税を大きく節税できる「小規模宅地等の特例」が受けられます。

しかし、住宅取得資金贈与の非課税の特例を利用すると、小規模宅地等の特例を受けられなくなってしまいます。

なぜ小規模宅地等の特例が使えなくなる?

小規模宅地等の特例をなぜ使えなくなってしまうのでしょうか。

この特例は、別居していた相続人に持ち家がある場合は原則として利用できないためです。

被相続人と別居していた相続人が小規模宅地等の特例を利用する場合、「家なき子特例」に該当している必要があります。

・被相続人に配偶者がいないこと

・被相続人と同居している法定相続人がいないこと

・相続が開始する3年以上前から「相続人などと関係のある家屋」に住んでいないこと

・相続税の申告期限までその宅地を所有し続けていること

あえて家なき子特例を活用して、実家も相続したい場合には相続開始の3年以上前から本特例に備えて準備しておく必要があり、現実的には難しいでしょう。

住宅取得資金贈与は贈与者が亡くなった時に「相続税への生前贈与加算」は行われません。

相続税対策の効果も大きいですが、特例との併用が事実上できないことも忘れないでおきましょう。

まとめ:制度を正しく理解して、贈与を賢く活用しよう

本記事では「住宅取得等資金の贈与」について注目し、なぜ失敗が起きやすいのかわかりやすく解説しました。

本制度は現時点で、適用期間が2026年12月31日(令和8年)までとされていますが、今後非課税枠や制度そのものが法改正を受ける可能性があります。

気を付けるべき点が多い制度ですが、相続税対策の効果もありますので、利用をご検討されている場合は早めに行うことがおすすめです。

横浜市の響き税理士法人では、相続・贈与に関するご相談に広く対応しています。

まずはお気軽にお尋ねください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

①建築後使用されたことのない住宅用の家屋であること

②建築後使用されたことのある住宅用の家屋で、昭和57年1月1日以降に建築されたもの

③建築後使用されたことのある住宅用の家屋で、自身に対する安全性に係る基準に適合するものであることにつき、一定の書類による証明されたもの