土地を相続することになったとき、「相続税が高額になるのでは」と不安を感じる方は少なくありません。

特に自宅や事業用の土地は財産の中でも大きな割合を占めることが多く、相続税の負担が重くなりやすい部分です。

そこで知っておきたいのが「小規模宅地の特例」です。

一定の要件を満たせば宅地の評価額を最大80%減額できるため、相続税を大幅に抑えられる可能性があります。

ただし、平成30年(2018年)の法改正により適用要件が厳格化されており、内容をしっかり把握しておくことが重要です。

本記事では、最新の適用要件や「家なき子特例」の変更点、注意点を詳しく解説します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

小規模宅地の特例とは|平成30年の改正点や最新の適用要件

「小規模宅地の特例」は、相続税の負担を大幅に軽減できる重要な制度です。

本章では特例の概要や平成30年の改正ポイント、最新の適用要件を詳しく解説します。

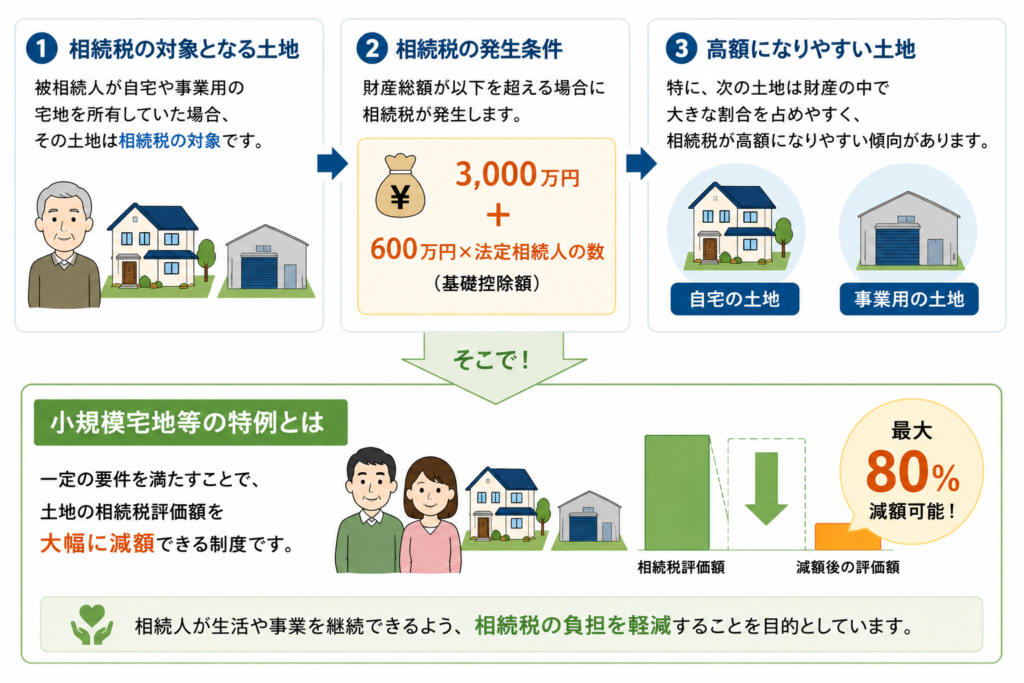

小規模宅地の特例とは

被相続人が自宅や事業用の宅地を所有していた場合、その土地は相続税の対象となります。

相続税は、財産総額が以下を超える場合に発生します。

3,000万円+600万円×法定相続人の数(基礎控除額)

特に、次のような土地は財産の中でも大きな割合を占めることが多く、相続税が高額になるケースも少なくありません。

・自宅の土地

・事業用の土地

そこで利用できるのが「小規模宅地等の特例」です。

小規模宅地等の特例とは

被相続人(亡くなった方)が居住用や事業用として使用していた宅地を相続した場合に、

一定の要件を満たすことで、土地の相続税評価額を大幅に減額できる制度です。

この特例は、相続人が生活や事業を継続できるよう、相続税の負担を軽減することを目的としています。

減額割合は土地の種類によって異なりますが、最大で80%の減額が可能です。

参考URL :国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

平成30年(2018年)の改正点

平成30年度の税制改正では、小規模宅地等の特例について、適用要件が厳格化されました。

ただし、特例自体が廃止されたわけではありません。

特に、「家なき子特例」の適用要件について大きな見直しが行われました。

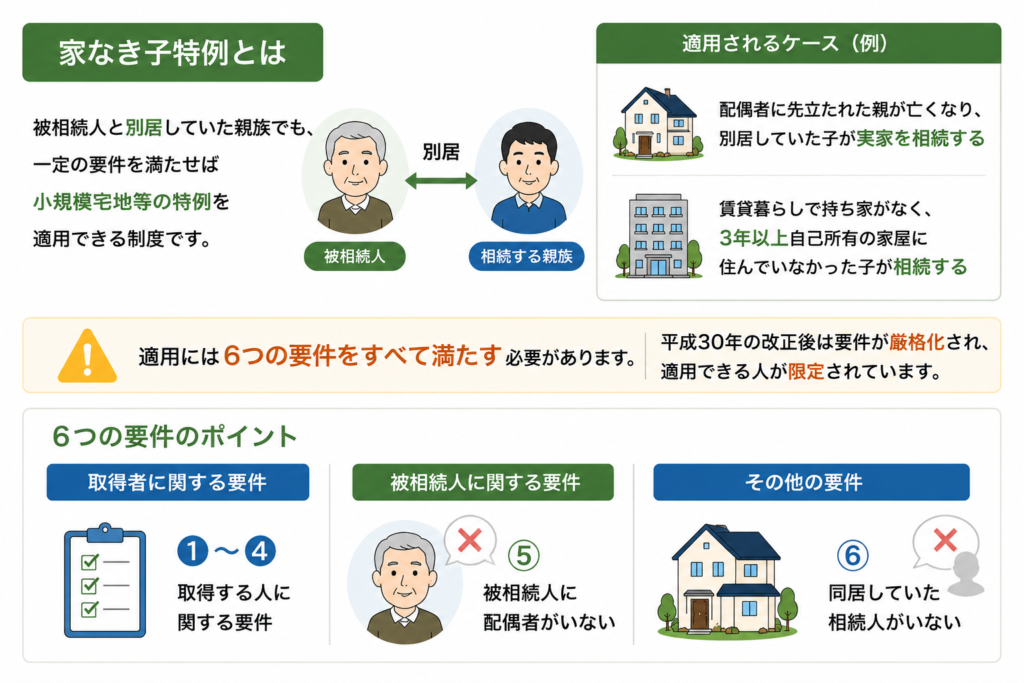

家なき子特例とは

被相続人と同居していなかった親族でも、一定の要件を満たすことで小規模宅地等の特例を適用できる制度です。

改正後は、適用要件が厳格化され、以前よりも適用できる人が限定されました。

詳しくは後述します。

平成26年(2014年)の改正内容

平成26年(2014年)の改正では、二世帯住宅に関する要件が緩和されました。

改正後は、区分所有登記がされていない「完全分離型」の二世帯住宅でも、特例を適用できるようになっています。

つまり、建物内で行き来できない二世帯住宅であっても、1つの所有権登記であれば「同居」とみなされ、小規模宅地等の特例を適用できます。

小規模宅地等の最新適用要件とは

小規模宅地等の特例の最新適用要件とはどのようなものでしょうか。

小規模宅地の特例は相続税法上の課税の特例で、その効果と適用要件は次のとおりです。

2025年現在の最新適用要件

| 効果 | 宅地(330平米まで)に対する相続税の課税対象額が80%削減される |

|---|---|

| 適用要件 |

|

「その他、ケースごとに必要な要件を満たすこと」とありますが、宅地を取得したのが被相続人の配偶者であれば無条件で小規模宅地の特例の適用を受けることが可能です。

しかし、宅地を取得したのが次のいずれかに該当する場合は注意が必要です。

- 被相続人が居住していた家屋の宅地を被相続人と同居していた親族が取得した場合の、その親族

- 被相続人と同一生計の親族が居住していた家屋の宅地を当該同一生計の親族が取得した場合の、その親族

上記の場合、①と②の両方を満たす必要があります。

①その宅地を取得した親族が相続開始の直前から相続税の申告期限まで継続してその家屋に居住したこと(継続居住要件)

②取得した親族が相続税の申告期限まで継続してその宅地を所有したこと(継続所有要件)の両方を満たす必要があります。

家なき子特例とは

「家なき子特例」とは、被相続人と別居していた親族でも、一定の要件を満たすことで小規模宅地等の特例を適用できる制度です。

通常、小規模宅地等の特例には「同居の要件」が設定されています。

しかし、次のようなケースでは別居していても特例を受けられる可能性があります。

・配偶者に先立たれた親が亡くなり、別居していた子が実家を相続するケース

・賃貸暮らしで持ち家がなく、3年以上自己所有の家屋に住んでいなかった子が相続するケース

ただし適用には6つの要件をすべて満たす必要があります。

平成30年の改正後は要件が厳格化されており、以前より適用できる人が限定されている点に注意が必要です。

① 取得した宅地を相続開始時から相続税の申告期限まで所有していること

② 「居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者」に該当しないこと

③ 相続開始時に取得者が居住している家屋につき、これを相続開始前のいずれの時においても所有していないこと

④ 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者が主要な株主である一定の法人が所有する家屋に居住したことがないこと

⑤ 被相続人に配偶者がいないこと

⑥ 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと

④の要件が、「相続の3年前から現在まで自己所有の家屋を持っていない」というものであり、この点をもって「家なき子特例」と呼ばれるようになりました。

家なき子特例はなぜ設けられている?

家なき子特例は、配偶者に先立たれた親が亡くなった後を想定した制度です。

親が居住していた実家と宅地を、別居していた子が相続して住み続けるケースが対象となります。

相続発生時に賃貸住まいの子が、高額の相続税を支払えず実家を手放さざるを得ないケースは少なくありません。

家なき子特例は、そうした実家を守るための制度です。

しかし、法の隙間を突いたグレーな適用事例も見受けられたため、法改正により要件が厳格化されました。

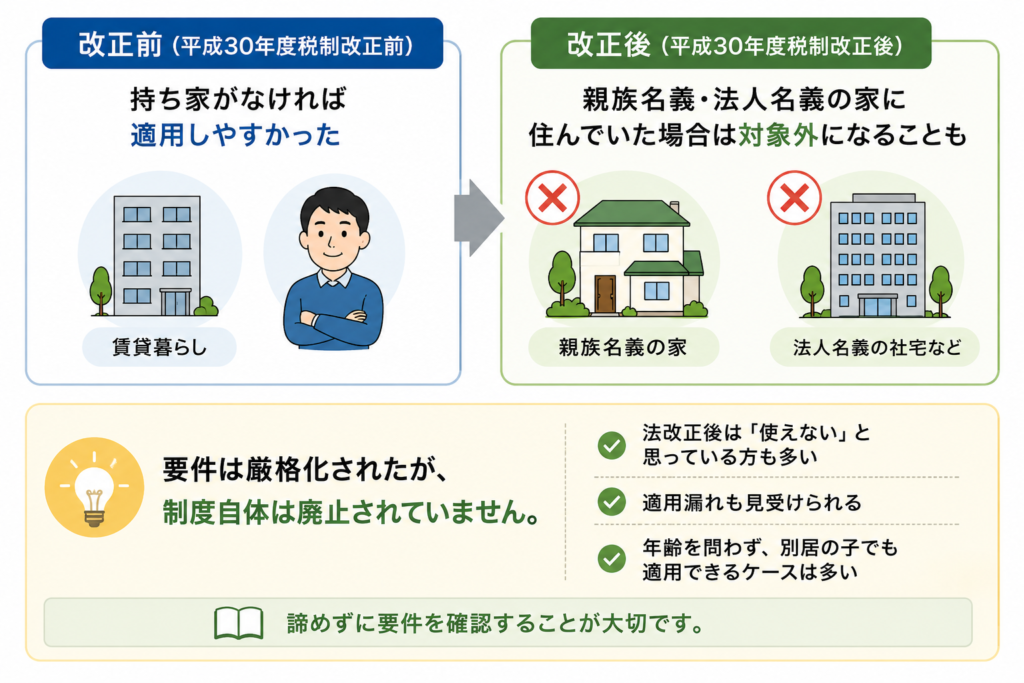

平成30年度税制改正による厳格化

改正による変更点は、以下をご確認ください。

| 改正前 | 改正後 | |

|---|---|---|

| ① | 取得した宅地を相続開始時から相続税の申告期限まで所有していること | 同左 |

| ② | 「居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者」に該当しないこと | 同左 |

| ③ | - | 相続開始時に取得者が居住している家屋につき、これを相続開始前のいずれの時においても所有していないこと |

| ④ | 相続開始前3年以内に日本国内にある取得者、取得者の配偶者が所有する家屋に居住したことがないこと | 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者が主要な株主である一定の法人が所有する家屋に居住したことがないこと |

| ⑤ | 被相続人に配偶者がいないこと | 同左 |

| ⑥ | 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと | 同左 |

家なき子特例は確かに要件は厳しくなったものの、廃止ではないため適切に要件を確認すれば、十分に利用できる特例です。

しかし、法改正後は適用できなくなったと思っている方も多く、適用漏れも見受けられます。

相続人の年齢問わず、別居の子でも適用できるケースは多いため諦めずに判定することが大切です。

参考URL:国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

改正後に小規模宅地等の特例を適用できなくなったケース

改正によって、次のようなケースで小規模宅地の特例の適用を受けることができなくなりました。

- 自宅購入し、即座に親族とセールアンドリースバック契約を締結したケース(新設された要件③に抵触するため適用対象外)

- 自身が100%株主である法人に家屋を購入させ、社宅として自身が居住したケース(改正された要件④に抵触するため適用対象外)

家なき子特例を受ける際の必要書類とは

家なき子特例は、小規模宅地の特例の中でも特に要件が複雑なため、適用を受けるためには多くの書類を準備する必要があります。

ここでは、特例を受ける際に共通して必要となる書類と、家なき子特例特有の必要書類にわけて解説します。

小規模宅地特例を受ける際に必要となる書類

家なき子特例も小規模宅地の特例の一種であるため、まずは共通して必要となる以下の書類を準備します。

・相続税申告書

小規模宅地等の特例を適用するためには、必ず相続税の申告書を提出する必要があります。申告書には、特例の適用を受ける旨を記載し、所定の計算を行います。

・遺産分割協議書

誰がどの財産を相続したかを明確にするため、相続人全員の合意内容を記した遺産分割協議書の写しが必要です。協議書には特例の対象となる宅地を取得する相続人を明記します。遺言書がある場合は遺言書の写しが必要です。

・戸籍謄本

被相続人(故人)の出生から死亡までの連続した戸籍謄本や除籍謄本、原戸籍が必要です。法定相続人を確定するために使われます。相続人分も必要ですが、法定相続情報一覧図でも可能です。

・相続人全員の印鑑証明書

・住民票の写し(被相続人と相続人の関係によって細やかな変更あり)

・相続財産に関する残高証明書や、不動産の登記簿謄本など

・小規模宅地等の特例で、宅地の種類別にあわせた必要書類

この他にも書類が必要となるケースもあるため、事前に税理士に確認されることがおすすめです。

特に生前、被相続人が老人ホーム等に入居されていた場合は、要介護の認定内容がわかる書類や被相続人の戸籍の附表などが必要となります。

家なき子特例で必要となる書類

家なき子特例を適用する場合は、上記の基本書類に加えて以下の書類も準備してください。

・土地を相続する人の戸籍の附表

被相続人が亡くなる前3年以内に住んでいた場所を証明するために必要です。

・賃貸借契約書など

別居していた方が賃貸マンションなどに暮らしていた場合、持ち家に居住していないことを示す、居住実態の証明書類が必要です。

小規模宅地等の特例を受ける際の注意点

小規模宅地等の特例は、相続税を大幅に軽減できる非常に有利な制度ですが、適用を受けるためには多くの注意点があります。

適用時のポイントを押さえていないと、特例が受けられず、高額な課税を受けるリスクがあるため、十分な理解が必要です。

相続税の申告は必須

この特例を適用すると相続財産が基礎控除以下になり、相続税計算の結果0円になるケースも少なくありません。

しかし、相続税が0円になる場合でも、必ず相続税の申告書を期限内に提出しなければなりません。

申告が漏れると特例が適用されず、相続税が課税されてしまうため、注意が必要です。

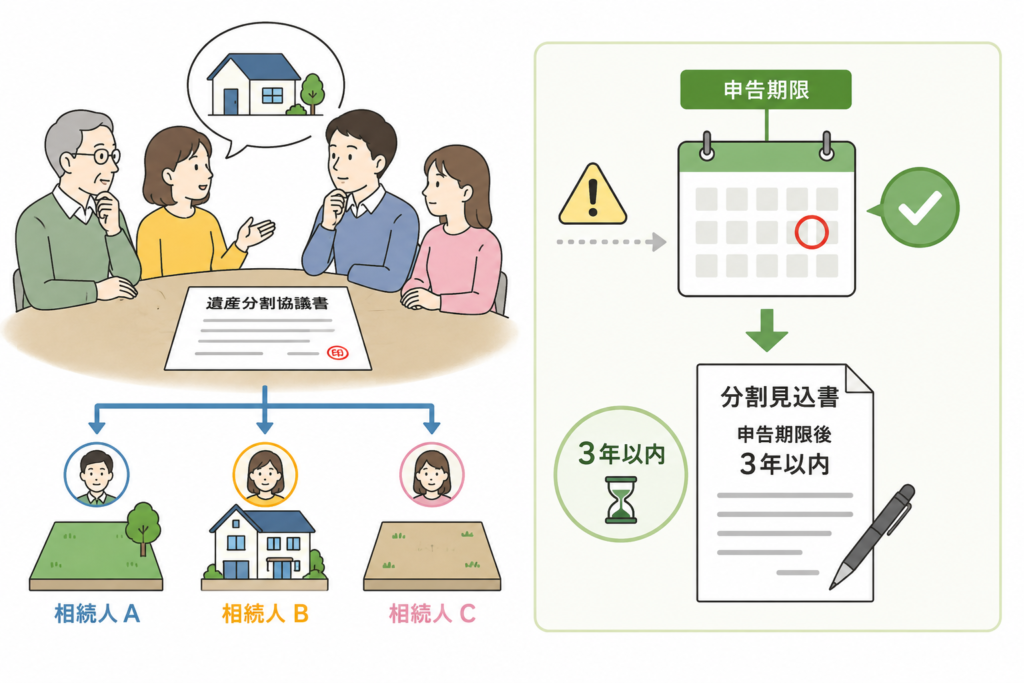

遺産分割協議を期限までに完了させる

本特例を適用するには、誰がどの宅地を相続するかを明確にする必要があります。

そのため、原則として相続税の申告期限までに遺産分割協議を完了させなければなりません。

やむを得ず期限内に協議がまとまらない場合は、「申告期限後3年以内の分割見込書」を提出することで一時的な猶予は可能ですが、手続きが複雑になります。

要件の自己判断は避ける

小規模宅地等の特例は、宅地の種類や相続人の状況、居住要件など、非常に細かく複雑な要件が定められています。

少しでも要件に不備があると、特例の適用が否認される可能性があります。

自己判断で手続きを進めることは非常に危険です。

特例の適用を検討する際は、相続税に詳しい税理士に相談することが不可欠です。

専門家と連携することで適用要件を正確に判断し、適用不可のリスクも回避できます。

相続する土地を売却したら適用できない?

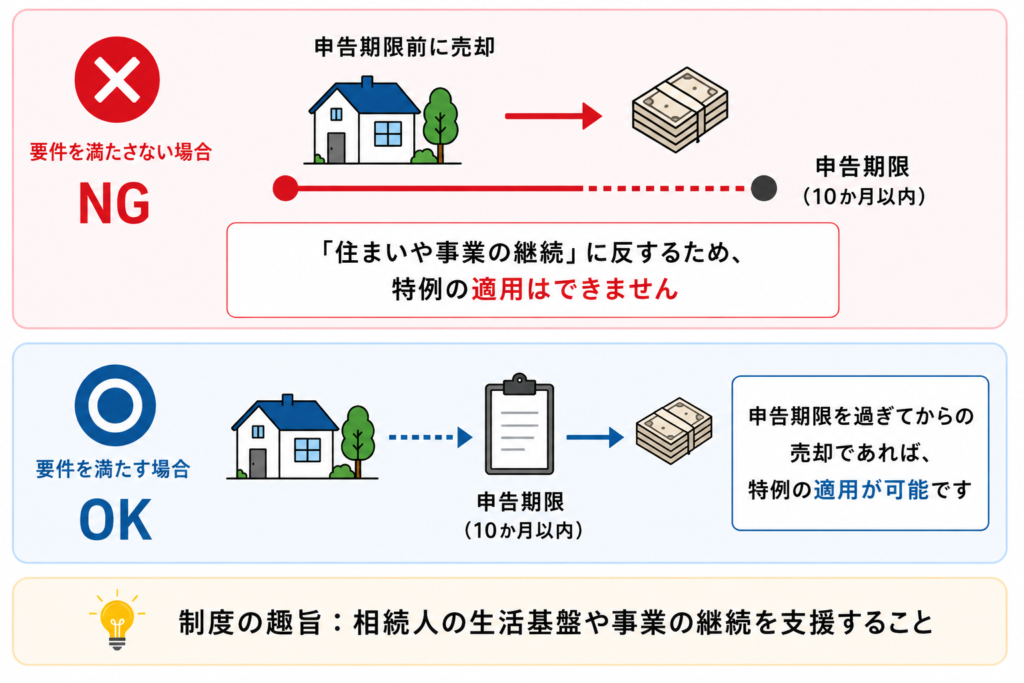

小規模宅地等の特例を適用するためには、相続した土地を相続税の申告期限まで保有し続ける必要があります。

この「保有継続要件」について、本章では詳しく解説します。

保有継続要件とは

保有継続要件とは、相続人が特例の対象となる宅地を、相続開始から相続税の申告期限(相続の開始を知った日の翌日から10か月以内)まで引き続き所有していることを指します。

この要件は「相続人の生活基盤や事業の継続を支援する」という制度趣旨に基づいています。

申告期限前に売却すると「住まいや事業の継続」に反するとみなされ、特例は適用できません。

反対に、申告期限を過ぎてから売却する場合は保有継続要件を満たすため、特例の適用が可能です。

保有継続要件が例外となるケース

保有継続要件には、以下のとおり例外的な扱いが認められる場合があります。

- 配偶者が相続する場合

被相続人の配偶者が居住用宅地を相続する場合は、保有継続要件と居住継続要件が免除されます。

配偶者は相続人の中でも特に保護すべき対象とされているためです。

ただし、居住用宅地以外は対象外となる点に注意が必要です。 - 相続税の申告期限後に引き渡す場合

申告期限内に売買契約を締結しても、宅地の引き渡し日が申告期限後であれば保有継続要件を満たすと判断されます。

ただし、譲渡所得税の確定申告で契約日を基準として申告すると、保有継続要件を満たさないと判断される可能性があるため注意が必要です。

相続した土地の売却を検討している場合は、申告期限を考慮してスケジュールを組むことが重要です。

小規模宅地等の特例が適用できなかったらどうする?

小規模宅地等の特例が適用できなかったとしても、相続税には他にもさまざまな特例や控除が設けられています。

まずは、ご自身の状況で適用できる制度がないかを確認しましょう。

また、一次相続では小規模宅地等の特例が適用できても、次の二次相続では適用できなくなるケースもあります。

相続時には次の二次相続にも備えて、対策を進めることが大切です。

その他に適用できる特例・控除

小規模宅地等の特例と基礎控除以外で、相続税額を軽減できる主な特例や控除は以下の通りです。

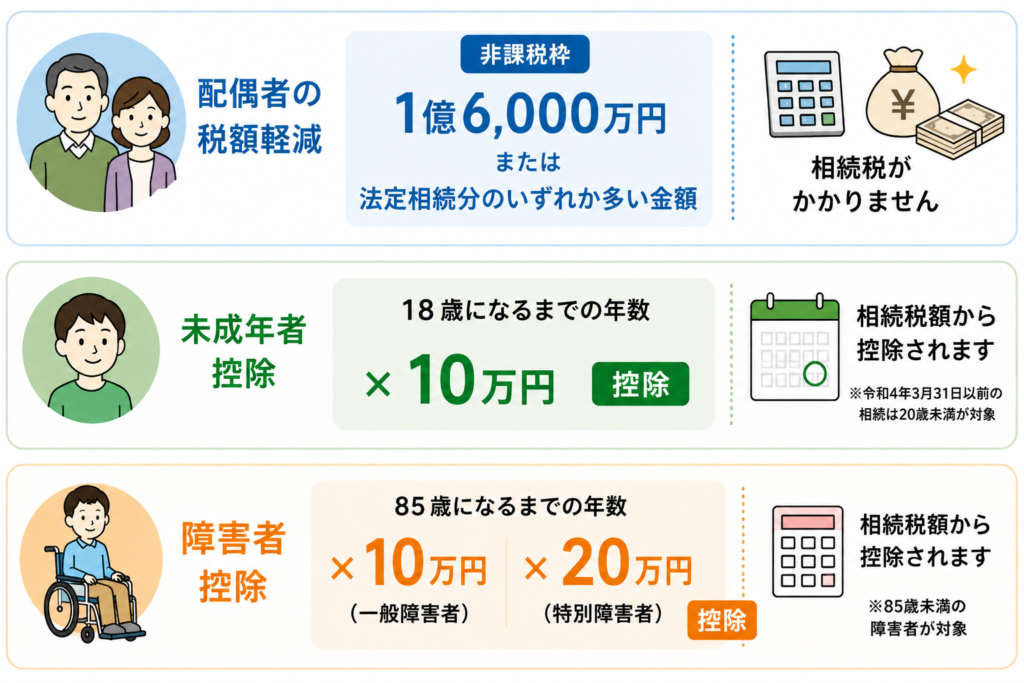

- 配偶者の税額軽減

配偶者が相続する財産については、1億6,000万円または法定相続分のいずれか多い金額までは、相続税が課税されません。

非常に非課税枠が大きい控除であるため、配偶者が相続人となる場合には、まずこの特例を検討します。

ただし、この特例は二次相続時の負担増につながるリスクがあるため、遺産を誰に・いくらわけるのか慎重にシミュレーションをしておくことがおすすめです。 - 未成年者控除

相続人が18歳未満の未成年者である場合、18歳になるまでの年数×10万円が相続税額から控除されます(令和4年3月31日以前の相続は20歳未満が対象)。 - 障害者控除

相続人が85歳未満の障害者である場合、85歳になるまでの年数×10万円(特別障害者の場合は20万円)が相続税額から控除されます。

この他に控除や特例がありますので、あきらめずに税理士へご相談ください。

二次相続時は適用できなくなるおそれがあるため注意

相続税の計算では、配偶者が亡くなったときに発生する「二次相続」も視野に入れる必要があります。

一次相続で小規模宅地等の特例を使えても、二次相続では適用できず、税額が跳ね上がるケースがあるためです。

二次相続で注意すべきポイント

・同居要件が厳しくなる

子どもが親の自宅を相続する場合、同居していなければ特例の適用は難しい

・家なき子特例も対象外になりやすい

別居して世帯を持ち、自身や配偶者名義の持ち家がある場合は対象外

・配偶者の税額軽減が使えない

一次相続で利用できたこの軽減措置は、二次相続には適用されない

・基礎控除枠が減る

法定相続人の数が減るため、控除額も下がる

なお、親と同居することで特例の要件はクリアしやすくなります。

二次相続まで見据えた相続税対策を、早めに検討しておくのが賢明です。

まとめ:特例を正しく活用して、相続税の負担を最小限に抑えよう

本記事では、小規模宅地等の特例について、平成30年の税制改正や家なき子特例の変更点、適用時の注意点などを解説しました。

小規模宅地等の特例は、相続税を大幅に軽減できる重要な制度ですが、適用要件が複雑で、判断が難しいケースも少なくありません。

また、一次相続だけでなく二次相続も見据えながら、慎重に相続対策を進めることが大切です。

横浜市の響き税理士法人では、相続税申告や小規模宅地等の特例の適用判断、相続対策まで幅広く対応しています。

相続税でお悩みの方は、お気軽にご相談ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。