相続財産を調べる際、見落としやすいものの一つが「電話加入権」です。

昔から固定電話を利用している家庭では、亡くなった方が電話加入権を持っている可能性があります。

電話加入権は相続税の課税対象となる財産です。

ただし、現在は全国一律の標準価額で評価する方法ではありません。

売買実例価額などを参考に評価し、家庭用財産に含めて一括評価することも認められています。

この記事では、電話加入権の有無を確認する方法や、相続税評価額の考え方を解説します。

相続後に必要となるNTT東日本・NTT西日本の手続きも確認しておきましょう。

- 固定電話があっても、電話加入権を持っているとは限らない

- 電話加入権の有無は、契約書類やNTTへの問い合わせで確認する

- 2021年以降、全国一律1,500円の標準価額は使われていない

- 現在は売買実例価額などを参考に評価する

- 相続税申告では、電話加入権を家庭用財産に含めて一括評価しても差し支えない

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

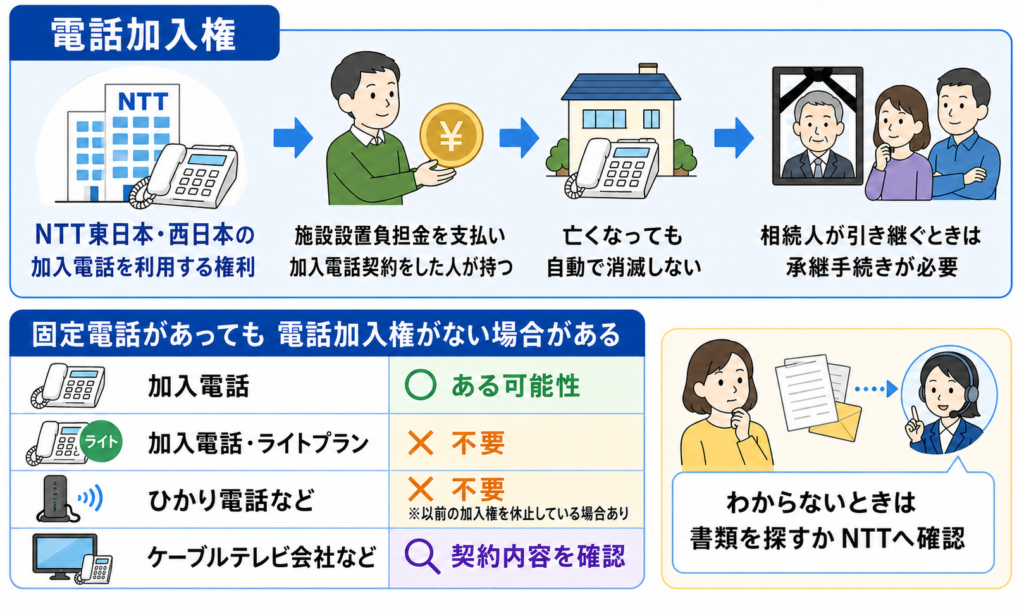

電話加入権とはNTTの加入電話を利用する権利

電話加入権とは、NTT東日本またはNTT西日本の加入電話サービスを利用する権利です。

加入電話を新設する際に施設設置負担金を支払い、加入電話契約を結んだ方が持っています。

電話加入権は、契約者が亡くなっても自動的に消滅するものではありません。

相続人が権利を引き継ぐ場合は「承継」の手続きを行います。

| 項目 | 内容 |

|---|---|

| 対象となる主な契約 | NTT東日本・NTT西日本の加入電話 |

| 権利を持つ人 | 施設設置負担金を支払い、加入電話契約を結んだ契約者 |

| 契約者が亡くなった場合 | 相続人による承継などの手続きが必要 |

固定電話があっても電話加入権がない場合がある

固定電話を利用しているだけでは、電話加入権の有無を判断できません。

次のようなサービスでは、電話加入権を持っていない場合があります。

| 利用中のサービス | 電話加入権の考え方 |

|---|---|

| 加入電話 | 電話加入権を持っている可能性がある |

| 加入電話・ライトプラン | 電話加入権は不要 |

| ひかり電話などのIP電話 | 電話加入権は不要。ただし、以前の加入権を利用休止にしている場合がある |

| ケーブルテレビ会社などの固定電話 | 契約内容によって異なるため、提供会社への確認が必要 |

一方、他社の電話サービスへ変更した後も、NTTで電話加入権が利用休止の状態になっているケースがあります。

契約の種類がわからないときは、書類を探すかNTTへ問い合わせましょう。

電話加入権の有無を確認する方法

電話加入権の確認では、固定電話の利用状況だけでなく、契約名義やサービス名も調べます。

主な確認方法は次の3つです。

- 契約書やNTTから届いた書類を探す

- 請求書やWeb明細でサービス名を確認する

- 判断できない場合はNTT東日本・NTT西日本へ問い合わせる

契約書やNTTからの書類を確認する

まずは、亡くなった方が保管していた次の書類を確認しましょう。

・電話を設置したときの契約書

・NTT東日本・NTT西日本から届いた請求書や案内

・利用休止のお知らせ

・口座振替やクレジットカードの利用明細

「加入電話」「施設設置負担金」「利用休止」といった記載が手がかりになります。

ただし、請求書だけでは電話加入権の有無を判断できない場合もあります。

契約中の電話サービスを確認する

請求書やWeb明細に記載されたサービス名を確認してください。

「加入電話・ライトプラン」や「ひかり電話」は、一般の加入電話とは契約内容が異なります。

なお、電話機の見た目や電話番号だけでは、回線の種類を特定できません。

番号ポータビリティを利用し、同じ番号のまま別のサービスへ変更している可能性もあるためです。

NTT東日本・NTT西日本へ問い合わせる

書類だけで判断できない場合は、契約地域を管轄するNTTへ問い合わせる方法が確実です。

亡くなった契約者について確認したい旨を伝え、案内に従ってください。

| 管轄 | 主な問い合わせ先 | 受付時間 |

|---|---|---|

| NTT東日本 | 0120-116000 | 9時~17時。土日・年末年始を除く |

| NTT西日本 | 局番なしの116、携帯電話からは0800-2000116 | 9時~17時。土日・年末年始を除く |

契約内容の開示や手続きには、本人確認書類や相続関係を確認できる書類が必要になる場合があります。

最新の受付時間や必要書類は、各社の公式サイトで確認しましょう。

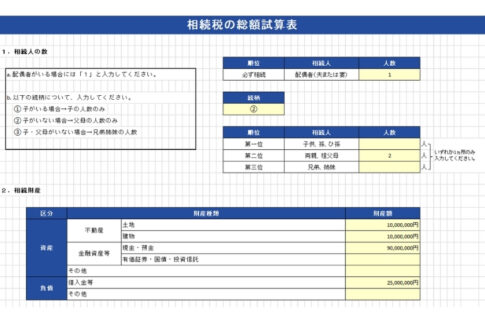

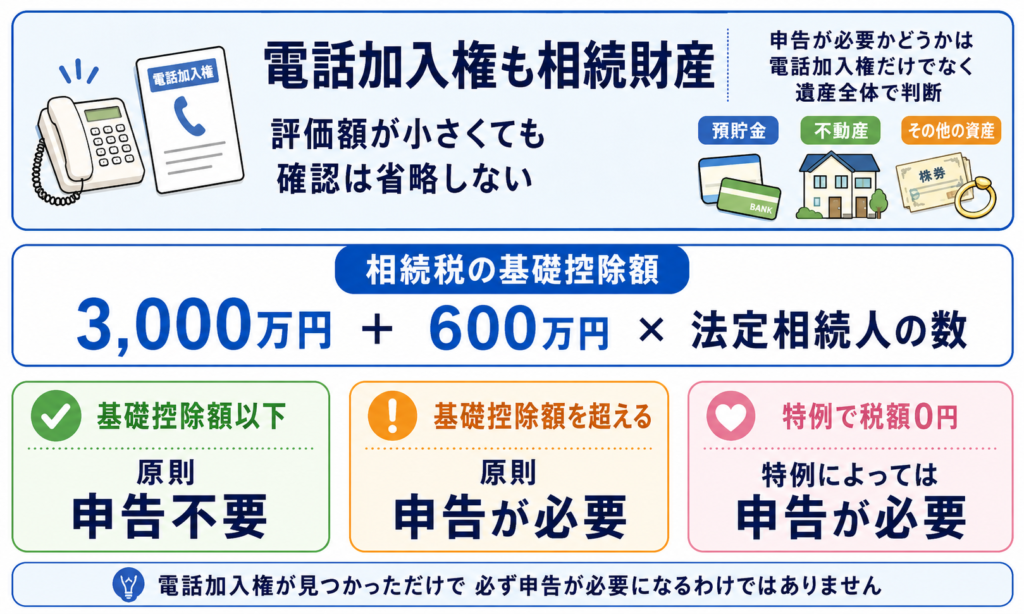

電話加入権は相続財産に含まれる

電話加入権は譲渡できる財産上の権利であり、亡くなった方が所有していた場合は相続財産に含まれます。

評価額が小さいからといって、財産の確認そのものを省略するのは避けましょう。

ただし、遺産の総額が相続税の基礎控除額以下であれば、原則として相続税申告は必要ありません。

電話加入権が見つかっただけで、必ず相続税申告が必要になるわけではない点にも注意してください。

相続税申告が必要かどうかは、電話加入権だけでなく、預貯金や不動産などを含めた遺産全体で判断します。

| 遺産の状況 | 相続税申告の考え方 |

|---|---|

| 遺産総額が基礎控除額以下 | 原則として申告不要 |

| 遺産総額が基礎控除額を超える | 原則として申告が必要 |

| 特例を使って税額がゼロになる | 特例によっては申告が必要 |

電話加入権の相続税評価額

電話加入権の相続税評価は、2021年に取り扱いが変わりました。

現在も「1回線1,500円」と説明されることがありますが、これは2020年以前の標準価額です。

2021年以降は売買実例価額などを参考に評価する

国税庁の財産評価基本通達161では、電話加入権の価額について、売買実例価額や精通者意見価格などを参考に評価すると定めています。

| 評価の参考にする価格 | 意味 |

|---|---|

| 売買実例価額 | 同様の財産が実際に売買された価格 |

| 精通者意見価格 | その財産の取引事情に詳しい専門家などの意見に基づく価格 |

電話加入権には、現在も全国共通の決まった相続税評価額があるわけではありません。

相続開始時点の取引状況などを踏まえて評価します。

家庭用財産に含めて一括評価できる

国税庁は、相続税などの申告において、電話加入権を一括評価する家庭用財産に含めても差し支えないとしています。

家庭用財産とは、家具や家電など家庭内にある財産の総称です。

1個または1組の価額が5万円以下の家庭用財産は、一世帯ごとにまとめて評価できます。

- 電話加入権を家具や家電などとまとめて評価できる

- 申告書には「家庭用財産一式」などと記載する方法が考えられる

- 電話加入権だけを1,500円と記載する必要はない

- 家庭用財産全体の評価額を一律に決める基準はない

ただし、家庭用財産の評価額を一律に決めるルールがあるわけではありません。

売買実例価額などを参考に、相続開始時点の価額を見積もります。

申告書への記載方法を含め、判断に迷う場合は税理士へ確認しましょう。

参考:

2020年以前の相続では標準価額を使用する場合がある

2020年12月31日以前に相続や遺贈などで取得した電話加入権には、改正前の評価方法が適用されます。

取引相場のない一般的な電話加入権は、電話取扱局ごとに国税局長が定めた標準価額で評価していました。

2014年から2020年までの標準価額は、1回線1,500円です。

過去の相続について申告や修正を行う場合は、相続が発生した年の取り扱いを確認してください。

| 相続などで取得した時期 | 主な評価方法 |

|---|---|

| 2020年12月31日以前 | 改正前の通達により、標準価額などで評価 |

| 2021年1月1日以降 | 売買実例価額や精通者意見価格などを参考に評価。家庭用財産に含めることも可能 |

電話加入権を相続した後の手続き

電話加入権が見つかったら、今後も電話を使うかどうかを家族で決めます。

主な選択肢は、承継・利用休止・一時中断・解約です。

| 手続き | 主な内容 | 電話番号の扱い |

|---|---|---|

| 承継 | 相続人が契約上の地位を引き継ぐ | 利用を続ける場合は、原則として現在の番号を継続 |

| 利用休止 | 電話加入権をNTTに預け、回線使用料の支払いを止める | 再開時は原則、電話番号が変わる |

| 一時中断 | 回線使用料を払いながら一時的に利用を止める | 同じ場所で再開する場合は、原則として同じ番号を利用 |

| 解約 | 電話契約と電話加入権を終了する | 同じ電話加入権は再利用できない |

手続き名が似ていますが、電話番号や回線使用料の扱いは異なります。

同じ番号を残したい場合は、解約や利用休止を申し込む前にNTTへ確認してください。

引き続き利用する場合は承継手続きを行う

相続人が電話を使い続ける場合は、契約名義を変更する承継手続きを行います。

NTT東日本・NTT西日本では、Webまたは所定の書類で申し込めます。

主に準備するものは次のとおりです。

・新しい契約者の本人確認書類

・亡くなった方と相続人の関係を確認できる書類

・NTT所定の申込情報や届出書

必要書類は、管轄や契約内容、相続関係によって異なります。

戸籍謄本や法定相続情報一覧図など、公式サイトで指定された書類を用意してください。

電話加入権の休止・一時中断・解約で注意したいポイント

今後利用する予定がない場合は、毎月の回線使用料や電話番号を残す必要性を踏まえて手続きを選びます。

まずは、次の4点を比較してみましょう。

・同じ電話番号を残したいか

・将来、固定電話を再開する予定があるか

・毎月の回線使用料を負担するか

・休止期間の更新管理ができるか

そのうえで、「利用休止」「一時中断」「解約」の中から状況に合う手続きを選びます。

それぞれ注意したい点が異なるため、順に確認していきましょう。

利用休止

電話加入権をNTTに預ける手続きです。

預けられる期間は最大10年で、5年ごとに更新が必要になります。

所定の期間内に再利用や延長を申し出なければ、契約が解除されたものとして扱われるため、更新の管理には注意しましょう。

工事費は、2026年7月時点でNTT東日本・NTT西日本ともに3,300円が基本です。

工事内容によって金額が変わる場合があり、再開時にも別途工事費がかかります。

なお、NTT東日本・NTT西日本では、メタル回線を使う加入電話から代替サービスへの移行が段階的に進行中です。

一部の地域では、利用休止からの再開を含む加入電話の申し込みができない場合があります。

再開を希望する場合は、事前に管轄のNTTへ確認してください。

一時中断

回線を残したまま、利用を一時的に止める手続きです。

利用休止のように加入権を預けるのではなく、契約を残したまま止めるため、再開するまで毎月の回線使用料がかかります。

そのぶん、同じ場所・同じ電話番号ですぐに再開しやすいのが特長です。

引っ越しや長期の不在などで、いずれ同じ番号に戻る予定がある場合に向いています。

解約

電話契約と電話加入権そのものを終了する手続きです。

一度解約すると加入権も契約解除となり、再利用できません。

今後、固定電話を使う予定がまったくない場合の選択肢になります。

解約しても、契約時に支払った施設設置負担金は返金されません。

契約内容によっては、初期工事費の分割払い残額を解約時に一括で支払う必要があります。

詳しくはNTTへ確認してください。

手続きの受付方法や工事費は変更される場合があります。

申し込み前に、NTTの公式案内で最新の内容を確認してください。

電話加入権の相続税評価でよくある質問

電話加入権の相続税評価や手続きについて、よくある疑問に簡潔に回答します。

まとめ:電話加入権を確認し、相続財産へ適切に反映しよう

電話加入権は評価額が小さくても、亡くなった方が所有していれば相続財産です。

固定電話の契約書類や利用休止のお知らせを確認し、不明な場合はNTT東日本・NTT西日本へ問い合わせましょう。

最後に、記事の要点を整理します。

・固定電話があっても、電話加入権を持っているとは限らない

・2021年以降は、全国一律の標準価額では評価しない

・現在は、売買実例価額や精通者意見価格などを参考にする

・相続税申告では、家庭用財産に含めて一括評価することも可能

・利用を続ける場合は承継、利用しない場合は休止や解約を検討する

響き税理士法人では、電話加入権を含む相続財産の調査や評価、相続税申告に関するご相談を承っています。

財産の見落としや評価方法に不安がある方は、お気軽にご相談ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。