2015年1月、相続税の基本控除額が引き下げられ、相続税の税率が一部引き上げられました。これにより相続を受けた方が相続税を支払わなければならない可能性が高くなりました。

増税の前まで全相続のうち課税対象となるのはごく一部と言われていましたが、相続税の基礎控除額が40%引き下げられたことで、相続税を納めなければならない人が大幅に増えたと考えられます。特に東京等の地価が高い地域では、他の地域に比べて顕著です。将来的に高額資産を相続する可能性がある場合は特に注意が必要です。

今回は相続税の増税について説明します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

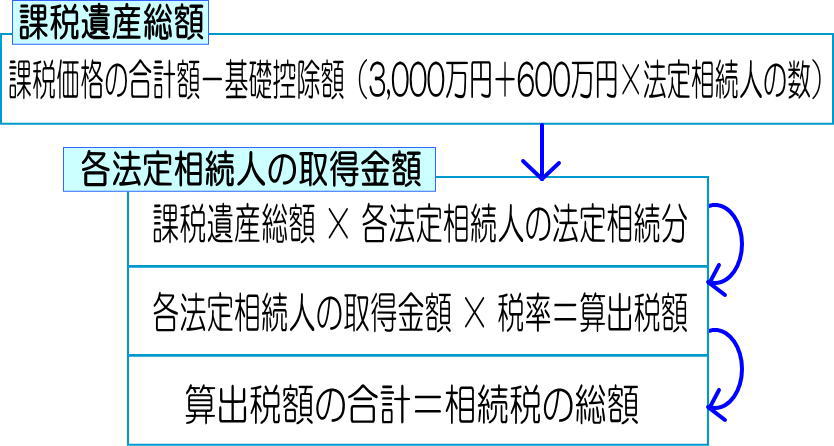

相続税の計算方法

相続税額を計算するには、まず財産を取得した人ごとに課税価格を計算します。財産を取得した人ごとの課税価格は相続した資産の額から負債等を差し引いた額です。

この相続した資産には、故人が所有する銀行預金・現金・株式などの金融資産のほか、不動産・会員権など、現金に換金できるものが含まれます。また、みなし相続財産である死亡保険金等には、一定の税額控除を除いた額が適用されます。

葬式費用や借金などの負債等は控除して課税価格を出します。そして、各相続人の課税価格を合計して 課税価格の合計額を出します。

次に、課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を計算して、課税遺産総額を算出します。さらに、課税遺産総額 × 各法定相続人の法定相続分により、法定相続分に応ずる各法定相続人の取得金額を出します。法定相続分に応ずる各法定相続人の取得金額 × 税率=算出税額となります。なお各法定相続人ごとの算出税額の合計=相続税の総額です。

配偶者控除:最大1億6000万円

配偶者の相続の場合、配偶者の税金を最大1億6000万円免除する「配偶者控除」があります。配偶者の相続税額を大幅に軽減できる大変お得な特例ですが、適用する際には注意点があります。

控除限度額を利用して相続財産のほとんどを配偶者が非課税で相続しても、配偶者が死亡し、子が財産を相続する二次相続で相続税がかかります。配偶者に多額の財産がある場合、一次相続の配偶者への相続額を抑えないと、二次相続の子供への相続税の際の負担が大きくなります。

主な相続税の変更 (2015年 1 月 1 日以降)

基礎控除額の減額【増税】

先述した通り、基礎控除額は「5,000万円+(1,000万円×法定相続人の数)」から減額されました。

最高税率の引上げ【増税】

最高税率が引き上げられ、各人の課税遺産総額が2億円から3億円の場合は40%から45%に、各人の課税遺産総額が6億を超える場合は55%に引き上げられました。

| 各人の 課税遺産総額 | 平成26年12月31日まで ~2014.12.31 | 平成27年1月1日から 2015.1.1~ | ||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| 1000万円以下 | 10% | – | 10% | – |

| 1000万円超 3000万円以下 | 15% | 50万円 | 15% | 50万円 |

| 3000万円超 5000万円以下 | 20% | 200万円 | 20% | 200万円 |

| 5000万円超 1億円以下 | 30% | 700万円 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1700万円 | 40% | 1700万円 |

| 2億円超 3億円以下 | 45% | 2700万円 | ||

| 3億円超 6億円以下 | 50% | 4700万円 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 | ||

増税の背後にあるものは?

相続税の増税は富裕層への増税を行うことで、富裕層以外の理解を得ようとする政策であるといえます。また日本は超高齢社会に突入し、医療費や介護費などの社会保険料が増加しています。そのため限られた財源を賄うための増税と見ることもできます。

相続税の最高税率が55%に引き上げられたことに不満を持っている人も多いかもしれませんが、1987年以前は最高税率が75%でした。当時の日本はバブル経済の真っ只中で、地価の高騰により相続税を払えない人が増えたため、75%から引き下げられ、相続税の負担を軽減する動きが生まれました。

しかし、2015年の税制改革では、アベノミクスのおかげで経済は回復基調にありました。そのため、相続税の税率が上がったのだと考えられます。

緩和策【減税】

相続税負担を増やす改革だけでなく、減税策もあります。基礎控除額の引き下げによる課税対象者の大幅な増加を緩和するための措置として、未成年者および障害者の控除額が年間6万円から10万円に引き上げられました。

また、小規模宅地等の面積の上限が240平方メートルから330平方メートルに引き上げられました。評価額を最大80%引き下げることができるこの特例措置の効果は大きく、多くの納税者が税負担軽減の恩恵を受けることができます

最高税率の対象となるケース

前述のとおり、相続税の最高税率は55%です。この最大税率を適用されるのにどれくらいの相続額が必要なのか考えてみましょう。

基礎控除額は【3,000万円+法定相続人の人数×600万円】なので、仮に法定相続人が1人の場合、基礎控除額は3,600万円となります。基礎控除額を差し引いた相続財産の総額が6億円を超えると最高税率が適用されるため、相続額が6億3600万円を超えると最高税率が適用されます。ただし、これは法定相続人が一人の場合に限ります。

前述のように、法定相続人の数が増えると、相続税の総額は減少します。仮に法定相続人は配偶者と子供2人だとします。相続人3人全員が最高税率の対象となる場合には、それぞれ6億円以上の取得額が必要になります。配偶者比率は全財産の1/2。そして残りの1/2は子供たちの間で均等に分けられることになっています。子の取得額は一人当たり1/4です。

子供1人あたりの購入額が6億円を超える場合を考えると、配偶者は2倍の12億円以上の相続財産を受け取ることになります。したがって、相続総額が24億円(12億+6億+6億)を超えると、相続人全員が最高税率の対象となります。

つまり、控除前の課税価額の合計が24億4800万円(基礎控除額は[3000万円+3人×600万円]で計算)を超えると、相続人全員に最高税率が適用されるということです。

今後の改正

2021年12月に発表された税制改正案(2022年版)では、相続税や贈与税への言及は少なく、現状と今後の方向性を把握するにとどまっています。

しかし、ここ数年の議論を踏まえると、相続税・贈与税については、今後、以下のように改正されることが予想されます。

孫への贈与にも生前贈与加算?

生前贈与加算は現行法では法定相続人への贈与に限定されています。したがって、法定相続人ではない孫またはひ孫に贈与した場合、贈与者が3年以内に死亡した場合でも、生前贈与加算は適用されません。

ただし今後は孫やひ孫も生前贈与加算の対象と変更になる可能性が低くありません。

贈与税の基礎控除額110万円が廃止される可能性あり

現行の贈与税は、年間110万円までの基礎控除額があり、基礎控除額を超えなければ申告不要です。ただ、現在議論されている方向に税制が改正されれば、基礎控除110万円も廃止される可能性があります。

増税のメリットとデメリット

メリット

日本の個人金融資産総額は1500兆円と言われていますが、その6割を60歳以上が保有しているという統計があります。

相続税の増税によりタンス預金を減少させて経済の活性化が図られるというメリットがあります。

デメリット

相続税増税の最大の問題は、税務署が相続税を納めなければならない方に前もって相続税の支払い義務を知らせるわけではないことだと考えられます。通常、会社に勤務している従業員の場合、所得税と住民税は勤務先の会社によって給与から差し引かれ、従業員に代わり会社が納税しています。これを源泉徴収制度といいます。

また、持ち家についても自治体が固定資産税を計算し、銀行口座からの引き落としまたは納付書の郵送を行ってくれます。

一方、相続税については申告・納付などの手続きを自分で行う必要がありますが、これは初心者には簡単な手続きではありません。また相続税の納税は被相続人の死亡後10ヶ月以内に提出しなければならず、相続税は原則として現金で納付しなければなりません。

相続税を10ヶ月以内に支払わないと、相続税だけでなく利息である延滞税や遅れたことに対する無申告加算税などを支払う義務を課される可能性があります。延滞税や無申告加算税は、相続税の本税の金額が大きくなるとかなりのペナルティとなります。

こういった背景があるにも関わらず、税務署が相続税を納めなければならない方に前もって相続税の支払い義務を知らせるわけではないのは大きなデメリットであると言えるでしょう。

2024年4月1日から「相続登記申請」が義務化されます

所有者不明の土地を清算するために、2024年4月1日から「相続登記の申請」が義務化されます。相続により不動産を受け取った相続人は、相続の取得を知った日から3年以内に登記(不動産の名義変更の手続き)をしなければなりません。違反すると10万円以下の罰金がかかる可能性があります。

実は親族間で共有していた土地が存在したなど、思いがけず相続した不動産があった場合、相続登記の義務が急に発生するケースが想定されます。またもちろん、登記の義務だけでなく相続税も課税対象となり、納税義務が発生する可能性もあるので注意が必要です。

贈与税の節税対策のコツ

今後の税制で相続税増税の可能性が高いので、相続税と関連が深い贈与税の節税のコツについて説明したいと思います。特に生前贈与は相続税対策に有効ですので、以下の方法を検討してみてください。

一時的に評価額が下がった財産の贈与

上場株式など、評価額が変動する財産は、一時的に評価額が下がったタイミングで贈与しましょう。贈与時の評価額が低くなっていれば、贈与税が安く済みます。

専門家に相談する

生前贈与の節税効果は、資産や時期によって異なりますので、できる限り税理士などの専門家にご相談ください。財産を誰が相続するかによって、節税効果は異なるので、プロの意見を参考にする方がよいでしょう。

まとめ

ここまで相続税の増税について説明してきました。相続税の最高税率は55%ですが、すべての相続に適用されるわけではありません。そのため、この記事を読んで安心した人もいるかもしれません。

しかし、相続税は累進課税ですので、相続額が多ければ多いほど税金が高くなることは間違いありません。そのため、節税対策が重要になり、「生前贈与」や「死亡保険金の非課税枠の利用」など、さまざまな方法があります。

生前贈与は年間贈与額が110万円以下であれば非課税です。被相続人の死亡に伴い相続人が受け取る生命保険金の非課税枠は500万円に法定相続人の数を乗じて計算されます。

こうした節税対策については、税理士に相談することで適切なアドバイスを受けることができます。もちろん、各種手続きを代行することも税理士の得意分野です。是非、税理士にご相談ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

改正前の基礎控除額は5,000万円+(1,000万円×2人)=7,000万円で、課税遺産総額は9,000万円-7000万円=2,000万円でした。この2,000万円を法定相続税率で分配すると、1人あたり1,000万円となります。この金額の場合、税率は10%で控除額は0円(下記の表)なので、税額は1人100万円、2人で200万円となります。

改正後の税率と基礎控除額で考えてみましょう。基礎控除額は3,000万円+(600万円×2人)=4,200万円となります。これを課税価格の合計額9,000万円から差し引くと、課税相続額は4,800万円となり、一人当たり2,400万円となります。

この場合、税率は15%で50万円が税額控除されるので、一人当たりの税額は310万円、合計620万円となります。単純に比較すると、税負担は改定前と比べて約3倍の額となります。

この例では、相続人が2人に対して税負担は均等に分担されますが、各相続人が実際に支払う税額は、算出した合計税額を実際に相続した金額の割合で分担することになります。