相続税は、遺産または遺贈を受け取ったときにかかる税金です。しかし、受け取った額の全てに適用されるわけではありません。では、どのくらいの遺産が相続税の対象となり、どのように計算されるのでしょうか?

本記事では、相続税の基礎知識や計算方法、控除や特例について詳しく解説します。適切な申告を行い、無駄な税金を払わないためのポイントを押さえて、相続手続きをスムーズに進めましょう。

相続税の仕組みを理解することで、節税対策も万全にできるでしょう。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

1: 相続税のしくみ

相続税の仕組みを理解すれば、適切な申告と節税が可能です。ここでは、相続税の基本的な知識と、申告漏れによるペナルティについて解説します。

相続税の基本知識や申告に関する注意点を押さえて、スムーズな相続手続きを行いましょう。

1-1: 相続税の基礎知識

相続税は、遺産を相続した際に課される国税です。ただし、全ての遺産に相続税がかかるわけではありません。

相続税は、遺産の合計額から債務や葬儀費用を差し引き、さらに「基礎控除額」を超えた部分に対して課税されます。さらに、配偶者控除や小規模宅地等の特例など、税負担を軽減する制度もあります。

相続税の負担を減らすには、これらの控除や特例の活用が重要です。

1-2: 申告漏れにはペナルティ

相続税は申告期限を守らないとペナルティが課せられます。相続開始日の翌日から10ヵ月以内に、亡くなった人の住所地を管轄する税務署へ申告・納税が必要です。

課せられるペナルティは、以下の通りで本来の税額に加算されます。

- 納期限までに税金を納めない場合・・・・・「延滞税」

- 取得した相続財産を少なく申告した場合・・「過少申告加算税」

- 正当な理由なく申告しなかった場合・・・・「無申告加算税」

- 故意に財産を隠した場合・・・・・・・・・「重加算税」

余分な負担が増えないためにも、期限内に正しく申告・納税しましょう。

2: 相続税の基礎控除額とは

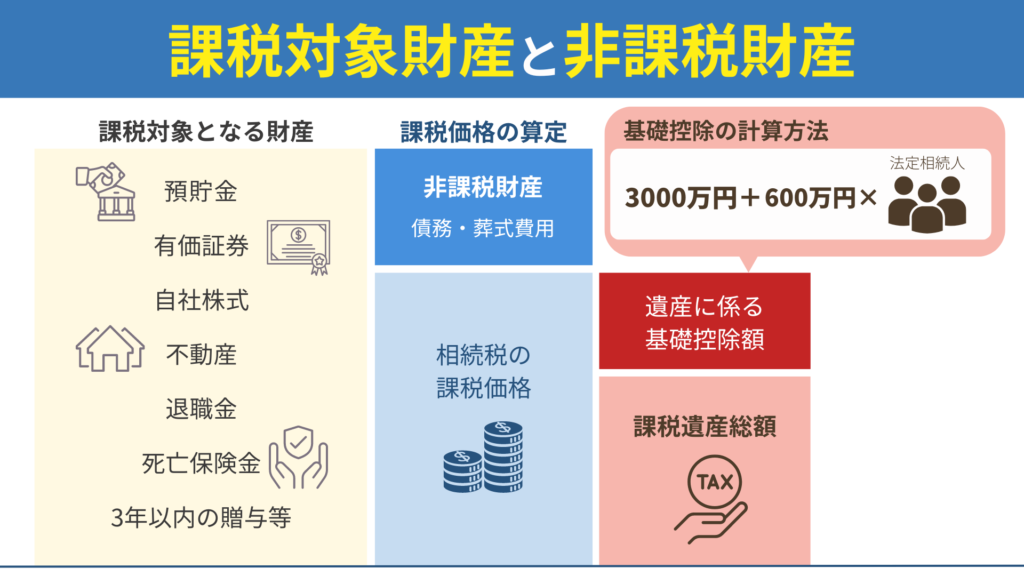

相続税の基礎控除額とは、相続税がかからない遺産の最低限の額を指します。基礎控除額の計算方法は次の計算式で求められます。

基礎控除額 = 3,000万円+「600万円 × 法定相続人の数」

例えば、法定相続人が3人(配偶者と子2人)の場合、基礎控除額は4,800万円です。基礎控除額を超えた遺産に対して税率が適用され、相続税が発生します。相続財産がこの基礎控除額以下であれば、相続税が課税されず申告や納税は不要です。

3: 相続税を算出する4つのステップ

相続税を計算するには、課税対象となる財産の総額を算出し、控除額を引いた後、速算表に基づいて税額を算定する必要があります。

以下のステップで計算方法を詳しく見ていきましょう。

ステップ1. 相続税が課税対象財産の総額を算出

まず、相続税の計算のために、課税対象となる財産の総額を把握します。相続税が課税される財産とされない財産は以下の通りです。

相続税がかかる財産

- 現金・預貯金・・・・・・口座に残っている現金や預金は課税対象

- 土地・家屋・・・・・・・不動産の評価額も相続税の計算に含まれる

- 有価証券・・・・・・・・株式や債券などの金融商品も対象

- 貸付金・・・・・・・・・他人に貸しているお金も含まれる

- 特許権・著作権・・・・・経済的価値のある権利も相続税の対象

- 死亡保険金・死亡退職金・相続開始前に受け取った保険金や退職金の一部も含まれる

- 生前贈与された財産・・・相続開始前3年以内に贈与された財産や、特定の非課税贈与に残っ た金額も加算される

相続税がかからない財産

- 墓地・仏具・・・・・・・・・・日常礼拝に使用する物は非課税

- 宗教・公益事業用財産・・・・・宗教法人や公益法人が使用する財産も対象外

- 障害者共済制度の給付金・・・・障害者向けの給付金も非課税

- 生命保険金・退職手当金・・・・一定の限度額内であれば非課税

- 幼稚園事業用の財産・・・・・・個人経営の幼稚園に使用されていた財産も対象外

- 国や地方公共団体への寄附財産・寄附した財産も非課税

このように、課税対象と非課税対象の財産を明確に分けて、相続税の総額を正確に算出する準備をしましょう。

ステップ2. 控除対象費用算出

次に、相続税の計算時に控除できる費用を算出します。控除対象となる費用は次の通りです。

| 控除対象となる費用 | 対象範囲 |

| 被相続人が死亡時に残していた借入金や未払金 | 亡くなった人が残した負債や未払いの金額は控除対象 |

| 葬式費用 | 葬儀費用や火葬費用、法要の一部など |

ただし、相続人が負担する延滞税や加算税、お墓に関する未払代金などは控除対象外です。

ステップ3. 課税価格を基に相続税の速算表で税額を計算

課税対象財産の総額から控除額を差し引いた後の課税価格を元に、以下の速算表に基づいて相続税額を計算します。

| 課税遺産総額=相続税の対象となる財産(課税財産)-基礎控除 基礎控除=3,000万円+(600万円×法定相続人の数) |

算出した課税遺産総額を法定相続分に基づいて按分し、各相続人が相続する遺産額を計算します。

相続税の速算表

| 課税価格 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

この速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

例えば、法定相続人が妻と子2人である場合、法定相続分は妻2分の1、子4分の1、子4分の1となります。課税遺産総額が1億5,200万円とすると、法定相続分に応ずる取得金額は、妻が7,600万円、子が3,800万円ずつとなります。

これらの法定相続分に応ずる取得金額を相続税の速算表に当てはめると、算出税額は次のとおり計算されます。

法定相続分に応ずる取得金額(妻)7,600万円×30%-700万円=1,580万円

法定相続分に応ずる取得金額(子)3,800万円×20%-200万円= 560万円

法定相続分に応ずる取得金額(子)3,800万円×20%-200万円= 560万円

算出された税額を合計すると相続税の総額は2,700万円になります。

引用元 : No.4155 相続税の税率 / 国税庁

ステップ4. 控除や軽減措置などを適用し納税額を算出

配偶者控除や未成年者控除などの税額控除を適用し、各相続人の最終的な納付税額を計算します。

特例や軽減措置などの詳しい内容は、次の章で説明します。

4: 相続税の特例と軽減措置

相続税の特例と軽減措置にはさまざまな制度が用意されています。これらを活用すれば、相続税の負担を軽減できるのです。

4-1: 配偶者控除

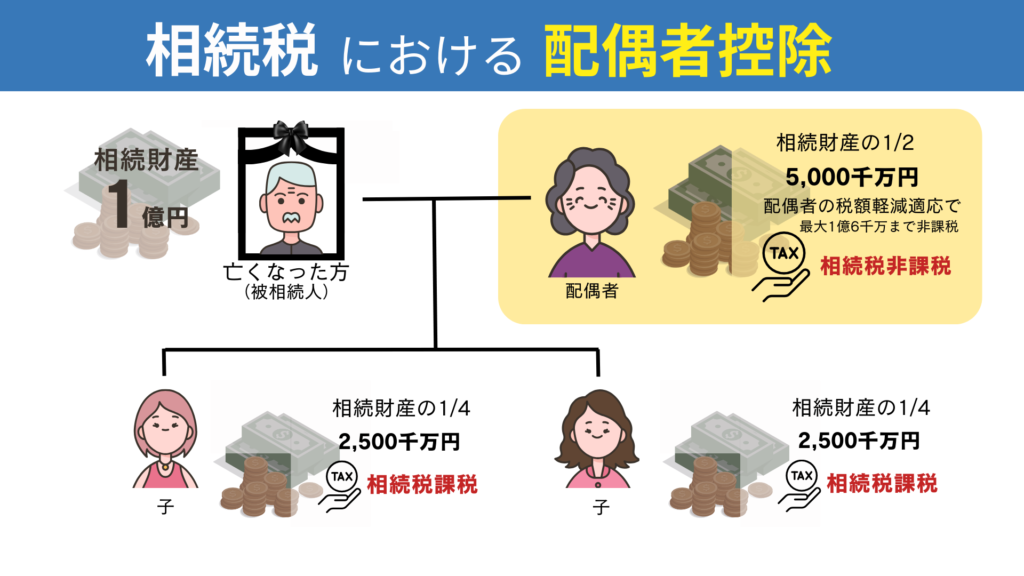

被相続人の配偶者が相続する場合、配偶者控除を受けられます。配偶者が相続する財産が1億6,000万円まで、または法定相続分までであれば、相続税は課税されません。

ただし、この配偶者控除を受けるには、次の要件を満たす必要があります。

- 戸籍上の配偶者であること(内縁関係では適用されません)

- 相続税の申告期限までに遺産分割が完了し、配偶者の取得財産が確定していること

もし申告期限までに遺産分割が完了しない場合でも、「申告期限後3年以内の分割見込書」を提出すれば控除の適用を延長できます。さらに、相続税の申告書を必ず税務署に提出することが必要です。

これらの条件を満たさなければ、配偶者控除の適用を受けられないため注意しましょう。

4-2:相続人に子供がいる場合の控除額

被相続人に子供がいる場合、子供は第1順位の法定相続人となります。

基礎控除額は、3,000万円と600万円×法定相続人の数で算出されるため、子供が多いほど控除額が増え、結果として相続税の負担が軽減されるでしょう。さらに、子供が複数いる場合は、相続財産を分割することで一人あたりの相続額が減少し、税率が低くなることがあります。

たとえば、正味の遺産額が1億円の場合、子供が1人なら相続税は約1,220万円ですが、2人であれば約770万円、3人であれば約630万円に抑えられるのです。

4-3: 未成年・障害者控除

相続人が未成年者や障害者の場合、相続税の負担を軽減するために特別な控除が適用されます。

| 未成年者控除 | (18歳-相続開始時点の満年齢)×10万円 |

| 障害者控除 | (85歳-相続開始時点の満年齢)×10万円 |

| 特別障害者の場合 | (85歳-相続開始時点の満年齢)×20万円 |

このため、未成年者や障害者が相続した場合の相続税の負担は、大幅に軽減されるのです。

4-4: 小規模宅地等の特例

小規模宅地等の特例は、被相続人の自宅や事業用建物、賃貸アパートの敷地を相続する際に、相続税の評価額を軽減できる制度です。

自宅の敷地は330㎡まで80%、事業用建物の敷地は400㎡まで80%、賃貸用アパートの敷地は200㎡まで50%評価額を減らせます。

ただし、要件が非常に厳しく、特に自宅の敷地については、同居の有無や持ち家の有無などの条件があります。また、遺産分割が完了していることも必要です。

4-5: ほかにもある特例や軽減措置

相続税の計算では、様々な控除や特例を適用することで税負担を軽減できる場合があります。

| 制度名 | 内容 |

| 相次相続控除 | 10年間に2回以上の相続税が課された場合、前回からの期間に応じて負担を軽減する控除 |

| 暦年課税の贈与税額控除 | 暦年課税で贈与された財産が相続財産に含まれる場合、その贈与税額を相続税から控除する制度 |

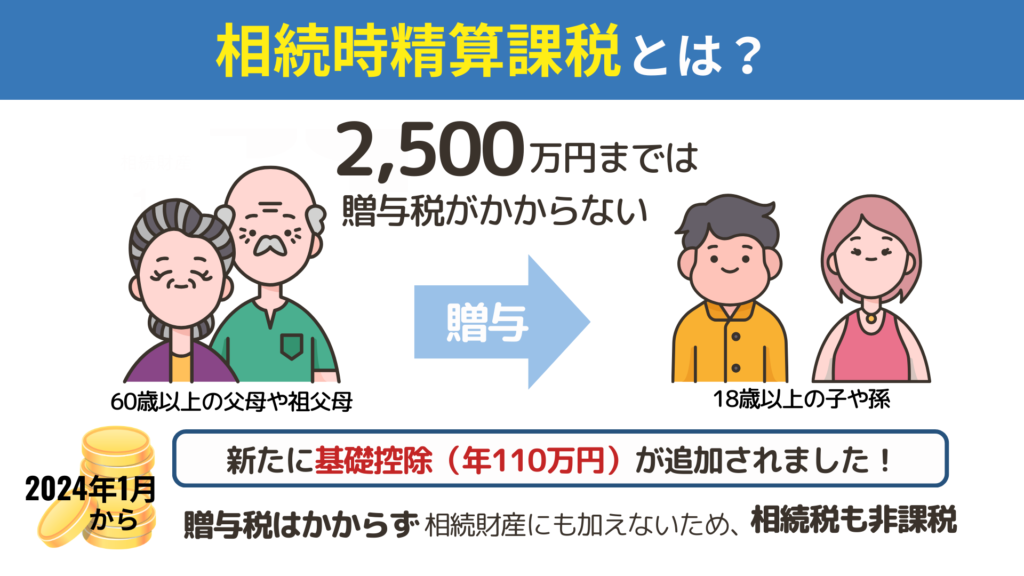

| 相続時精算課税制度 | 相続時精算課税で納付した贈与税額を、相続税の計算時に控除する制度 |

| 贈与税の税額控除 | 生前贈与で相続時精算課税を選択して贈与税を支払った場合、その贈与税額を相続税から控除 |

これらの特例や控除を活用することで、相続税の負担を大きく軽減できる場合があります。それぞれの要件や条件を確認し、適用可能な制度を適切に選択することが重要です。

5: 相続税を算出する3つの具体例

相続税は相続財産の価額に応じて計算されますが、全ての財産が課税対象になるわけではありません。相続税の対象となる財産と非課税財産を理解し、具体的な例をもとに計算してみましょう。

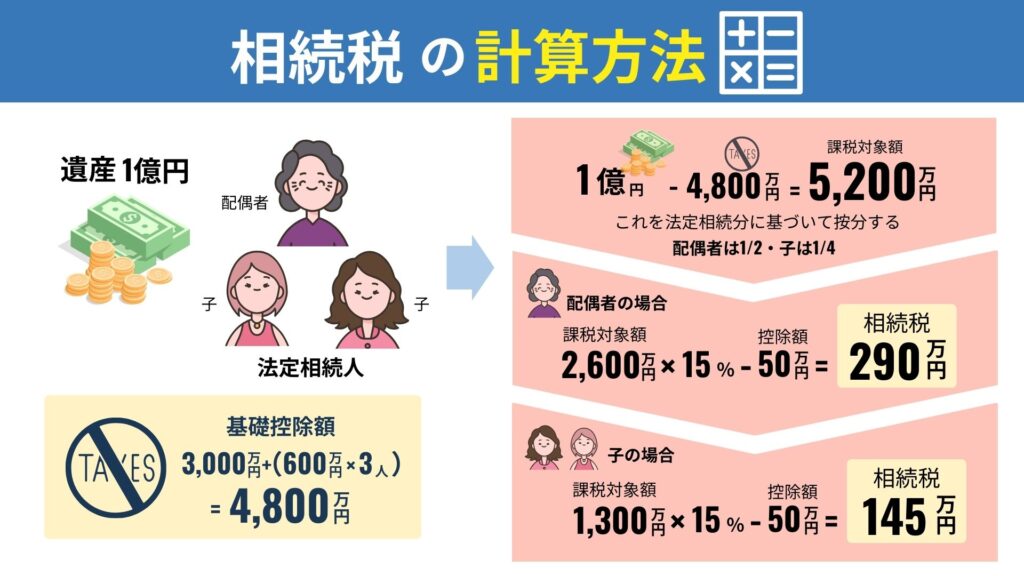

5-1: 1億円の相続した場合の計算

1億円の財産を相続する場合、法定相続人が3人(配偶者・子2人)いると基礎控除額は4,800万円(3,000万円+600万円×3人)です。したがって、課税遺産総額は1億円-4,800万円=5,200万円となります。

算出した課税資産総額を法定相続分に基づいて、各相続人が相続する遺産額を計算します。

配偶者の相続税:課税額 2,600万円に対する税率は15%、控除額は50万円です。

・相続税=2,600万円×15%−50万円=340万円−50万円=290万円

子供の相続税(各人): 課税額 1,300万円に対する税率は15%、控除額は50万円です。

・相続税=1,300万円×15%−50万円=195万円−50万円=145万円

その後、特例や軽減措置を適用して納税額を算出します。

5-2: 複数の不動産を相続した場合の計算

複数の不動産を相続する場合、各不動産の評価額が重要です。

例えば、不動産Aの評価額が3,000万円、不動産Bの評価額が5,000万円の場合、合計で8,000万円の不動産を相続します。小規模宅地等の特例を適用できると、居住用宅地の評価額が最大80%減額されます。

不動産Aが居住用で特例適用の対象なら、評価額が80%減額され、最終的な課税遺産総額は、不動産Aの600万円と不動産Bの5,000万円で5,600万円になります。この特例によって、相続税の負担を軽減できます。

5-3: 叔父や叔母が相続税を支払う場合の計算

叔父や叔母が相続人として財産を受け取る場合、通常の相続税額に20%が加算される「2割加算」が適用されます。これは、叔父や叔母が法定相続人の第二順位またはそれ以降にあたるためです。

例えば、叔父が相続する財産が1,000万円の場合、相続税額が100万円であれば、最終的な支払額は100万円×1.2=120万円となります。

6: 相続税の節税対策や申告不要な免税措置

相続税の負担を軽減するためには、節税対策や免税措置を活用することが重要です。以下に、代表的な節税方法と免税措置を解説します。

6-1: 生前贈与が節税に与える影響

生前贈与を利用することで、相続税の課税対象となる遺産額を減らせます。贈与税の基礎控除(年間110万円)を活用し、毎年少額ずつ贈与することで、相続時の財産を大幅に減少させることが可能です。

また、一定の条件を満たせば、贈与税が非課税となる制度もあります。これにより、将来の相続税額を効果的に減らすことができます。

6-2: 相続放棄による税金の回避方法

相続放棄は、相続開始後3か月以内に手続きすることで、相続財産に対する権利を放棄できます。この手続きにより、相続人は相続財産とその負債も一緒に放棄することができ、相続税の支払い義務から解放されるのです。

ただし、相続放棄をすると、放棄した財産に対しては一切の権利を主張できなくなるため、慎重な判断が必要です。

6-3: 遺産整理で税金を節約する方法

遺産整理を行うことで、相続税の負担を軽減できる場合があります。具体的には、不動産の評価額を見直したり、売却することで現金化し、評価額を低減させる方法です。

また、特定の非課税財産(例: 配偶者が取得する財産)や、利用できる税額控除(例: 小規模宅地等の特例)を最大限活用することを視野にいれるのも有効です。

まとめ

相続税の負担を軽減するため、相続税の基本的な仕組みと計算方法を理解し、適切な対策を講じることは、相続手続きをスムーズに進めるための第一歩です。

相続税は遺産の総額から基礎控除や特例を適用し、課税対象となる部分に税率を掛けて算出します。基礎控除額や特例を利用することで、課税額を大幅に減少させることが可能です。相続税の軽減には、配偶者控除や小規模宅地等の特例、贈与税の活用などの節税対策があります。また、生前贈与や相続放棄といった方法も有効です。

さらに、相続税の計算には複数のステップがあり、控除対象費用や課税価格の算出が重要です。具体的な計算例を参考にして、相続税の負担を軽減するための戦略を立てると良いでしょう。

ただし、相続税の計算申告は複雑で、誤りがあるとペナルティの対象となることがあります。そのため、具体的な対策をとる際には、税理士などの専門家に相談することをお勧めします。

これにより、最適な相続対策を講じ、相続税の負担を最小限に抑えることができるでしょう。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。