相続時に被相続人が加入していた保険から「死亡保険金」を受け取ることがあります。

では、仮に1,000万円の死亡保険金を受領したら、相続人が負担する税金とは一体どのようなものでしょうか。

相続税の有無や別の種類の税金の課税は被保険者がどなただったのか、保険料は誰が負担していたのか、などの条件によって異なります。

そこで、本記事では死亡保険金について税金の視点から詳しく解説します。

今から相続手続きを行う方も、相続税対策に生命保険への加入をご検討されている方もぜひご一読ください。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

死亡保険金にかかる税金とは?

保険に加入していた被保険者が亡くなり、死亡保険金が受け取れる場合にはどのような税金がかかるでしょうか。

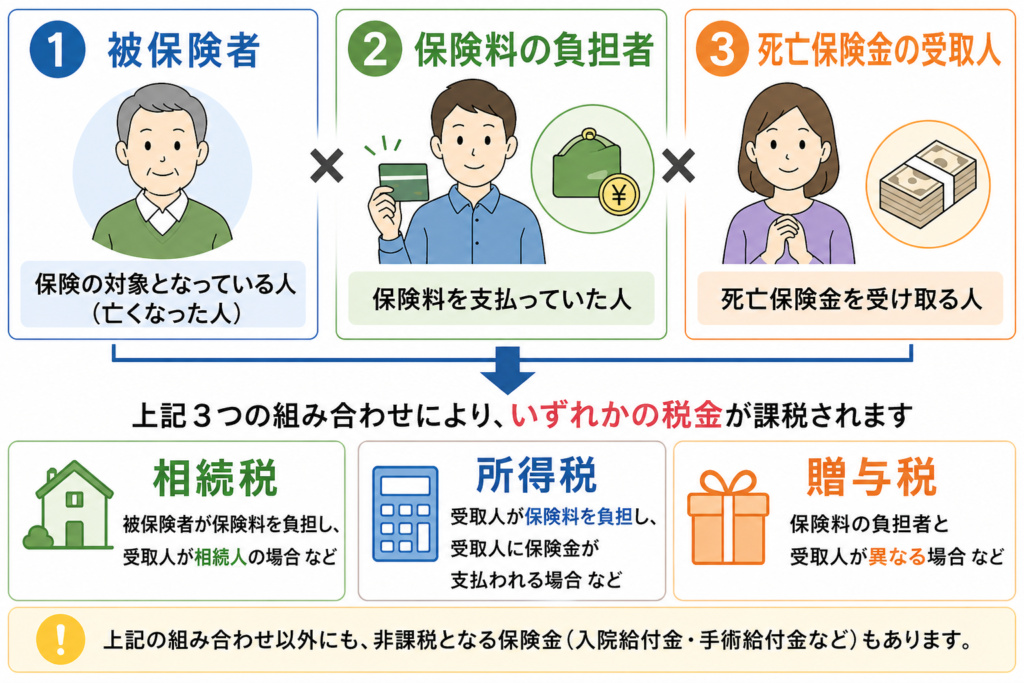

死亡保険金にかかる税金には種類があり、以下の3つの要素で発生する税金が変わります。

死亡保険金に影響する3つの要素とは

死亡保険金は以下の3つの要素で発生する税金の種類が異なっています。

- 被保険者

- 保険料を支払っていた人

- 死亡保険金の受取人

この3つによって、所得税・相続税・贈与税のいずれかが課税されます。

なお、次に掲げる所得税が課税されない保険金もあり、所得税法第9条第1項18号にて以下引用のとおり定められています。

保険業法(平成7年法律第105号)第2条第4項(定義)に規定する損害保険会社又は同条第9項に規定する外国損害保険会社等の締結した保険契約に基づき支払を受ける保険金及び損害賠償金(これらに類するものを含む。)で、心身に加えられた損害又は突発的な事故により資産に加えられた損害に基因して取得するものその他の政令で定めるもの

引用:所得税法第9条第1項18号

入院や手術に対して支払われた給付金については、上記に該当するため所得税の課税はありません。

しかし、交通事故などで支払われる死亡保険金については賠償義務者が本来負担すべき金額を超えた部分について、保険料の負担者に応じて、相続税・贈与税・所得税のいずれかが課税されます。

参考URL 国税庁 No.4111 交通事故の損害賠償金

死亡保険金に発生する税金|一覧図

上記で述べたとおり、死亡保険金に発生する税金は相続税に限りません。

死亡保険金の受取人や、保険料の支払人によっても異なります。

わかりやすく一覧図にしていますので、以下ご確認ください。

■例・被相続人は夫、相続人に妻と配偶者のケース

|

保険料を支払っていた人 |

死亡保険金 受取人 |

課税される税金 | |

|

1 |

被相続人 |

被相続人の妻 |

妻に相続税が課税される |

|

2 |

被相続人 |

被相続人の子ども |

子どもに相続税が課税される |

|

3 |

被相続人の妻 |

被相続人の妻 |

妻に所得税が課税される |

|

4 |

被相続人の子ども |

被相続人の子ども |

子どもに所得税が課税される |

|

5 |

被相続人の妻 |

被相続人の子ども |

子どもに贈与税が課税される |

|

6 |

被相続人の子ども |

被相続人の妻 |

妻に贈与税が課税される |

死亡保険金の受取人指定は、トラブルなどを防ぐために原則「戸籍上の配偶者・2親等以内の血族(法定相続人)」に限られています。

事実婚の方も受取人になれる保険もありますが保険金額に上限があったり、審査が設けられていることも多いためご注意ください。

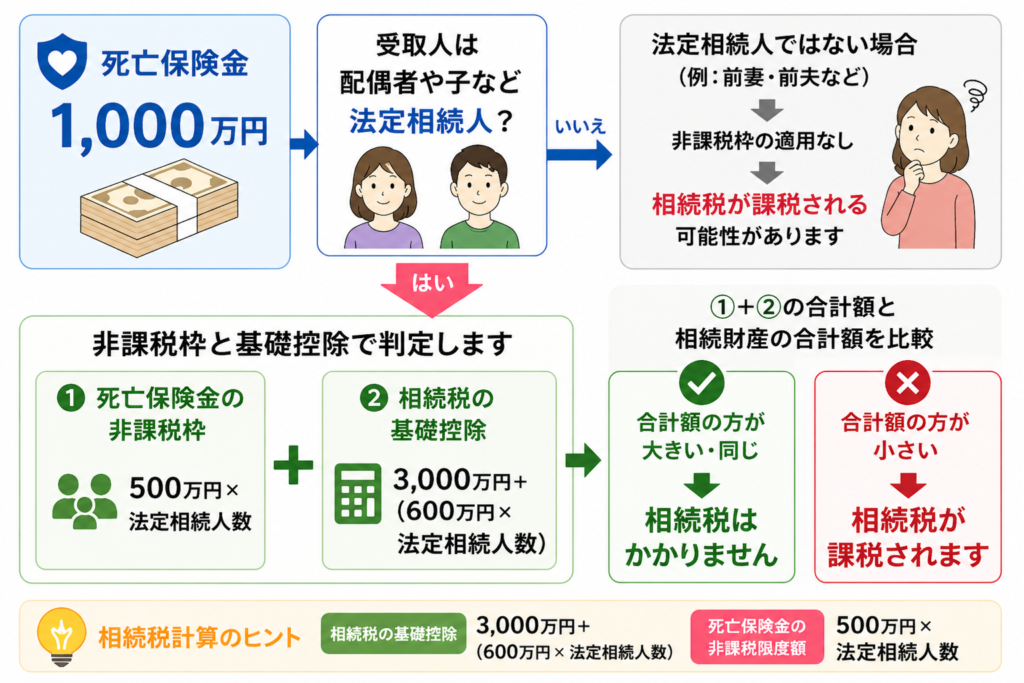

死亡保険金が1,000万円なら相続税は発生する?

たとえば、死亡保険金の金額が1,000万円である場合、被相続人が生前に保険料を支払っていた場合に「被相続人の配偶者」や「子」が死亡保険金を受け取る場合には、相続税の課税対象となります。

しかし、相続税の課税は必ずしも行われるものではありません。

死亡保険金の非課税枠の適用により受け取った死亡保険金額が収まっていたり、相続税の基礎控除内に収まっていれば課税されません。

ただし、同じように受け取れる死亡保険金が1,000万円であっても、被相続人が所有していた相続財産が高額である場合には相続税が課税される可能性はあります。

|

相続税計算のヒント

|

相続税の申告が必要なケースとは

相続税の申告は、次の場合に行う必要があります。

|

① 相続によって取得した財産の価額の合計額が基礎控除額を上回る場合 ② 配偶者の税額軽減または小規模宅地等の特例の適用を受ける場合 |

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。

被相続人が残したプラスの財産(現金や不動産など)からマイナスの財産(借金や未払税金など)を引いた金額がそもそも3,000万円以下であれば、相続税の申告を行う必要はありません。

被相続人の死亡保険金1,000万円を相続人が受け取ったとしても、被相続人が他に見るべき財産がない場合は、相続税の申告も納付も不要です。

しかし、被相続人が所有していた財産が多い場合は注意が必要です。

たとえば、被相続人が資産価値の高い自宅を持っていて、さらに死亡保険金1,000万円を受け取る場合には相続税が発生する可能性があります。

申告が必要なケース

・小規模宅地等の特例を適用する場合

特例の適用により相続税額が0円になる場合でも、申告書の提出が必要です。

・配偶者の税額軽減を適用する場合

配偶者の税額軽減により相続税額が0円になる場合でも、申告書の提出が必要です。

相続税額が0円だからといって申告が不要とは限りません。

申告漏れを防ぐためにも、不安な点は早めに税理士へご相談ください。

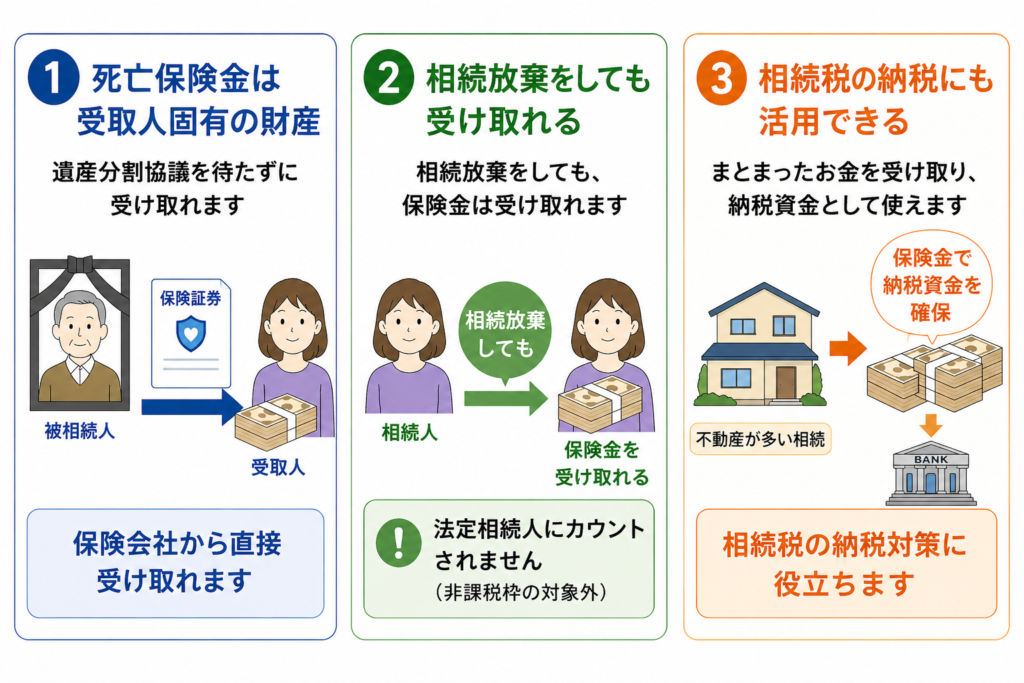

生命保険は相続対策に有効|死亡保険金は相続税が課税されにくい?

相続税対策にはさまざまな方法がありますが、その1つに「生命保険への加入」が挙げられます。

その理由には、死亡保険金は残された家族の生活を支えるお金となるため、先に触れた非課税枠の「500万円×法定相続人の数」が用意されているからです。

死亡保険金は受取人固有の財産となる

生命保険金は相続税対策としてだけではなく、相続手続きの対策としても有効です。

死亡保険金は受取人の「固有財産」と考えられるため、受取人指定がなされていれば遺産分割協議を待つことなく死亡保険金を受領できます。

相続放棄をしても受け取れる

死亡保険金は上記のとおり、受取人の固有財産と考えるため、相続放棄をした相続人であっても保険金を受け取ることができます。

ただし、相続人ではない立場でお金を受け取るため、生命保険の非課税枠の法定相続人にはカウントされません。

一親等の血族が相続放棄をする場合、一親等である事実は変わらないため相続税の2割加算が行われることはありません。

相続税の納税にも活用できる

死亡保険金は保険会社からまとまったお金が受け取れるため、相続税が課税される場合に納税資金としても活用できます。

たとえば不動産が多い相続では、相続税が発生しても納税に必要な現金が不足しているケースは少なくありません。

死亡保険金は納税資金に使えるため、相続税の納税対策にも役立ちます。

実際に計算してみよう!死亡保険金の相続税額シミュレーション

実際に死亡保険金を1,000万円受け取ると仮定し、相続税の課税をシミュレーションしてみましょう。

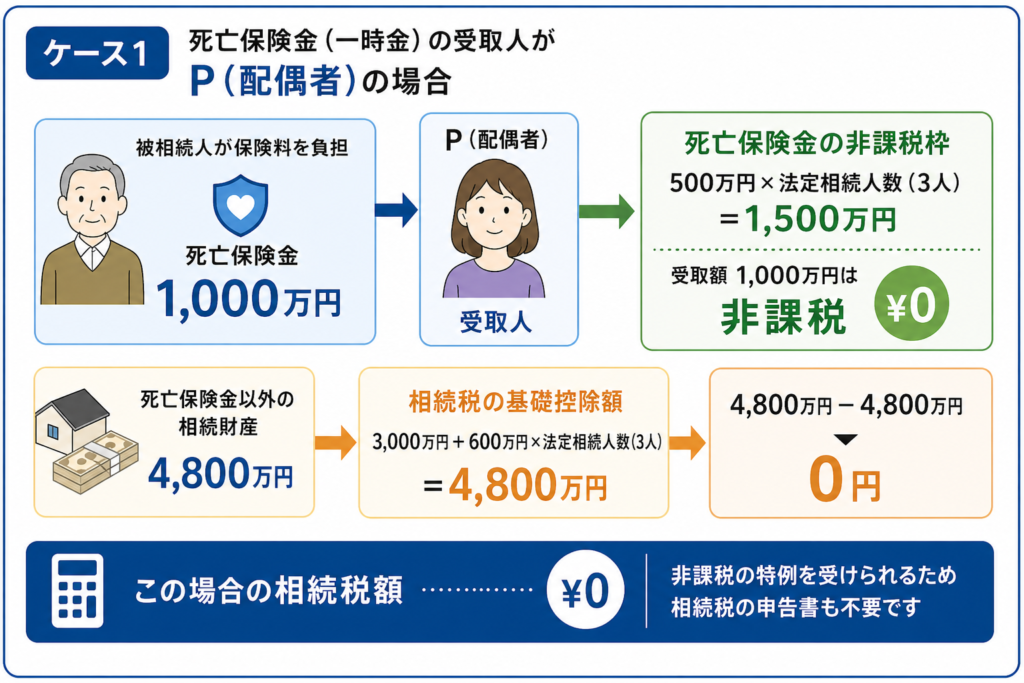

相続税の計算をするにあたって、まずは以下を仮定します。

|

被相続人はS(元妻)と離婚し、その後にP(現在の妻)と再婚 被相続人の法定相続人は、P、S及びPとの間にできた子ども2人の計3人 Sとの間にできた子ども1人は相続放棄済 被相続人の死亡保険金を除く正味の相続財産の額は4,800万円 被相続人は生命保険に加入、その保険料は自己負担 ケース1と2は死亡保険金1,000万円を一時金で受け取るものとする。 |

ケース1 :死亡保険金(一時金)の受取人がP(配偶者)の場合

被相続人の配偶者Pが死亡保険金の受取人だった場合、被相続人が保険料を支払っており、受取人であるPは相続税の課税対象となります。

ただし、法定相続人に該当するため、死亡保険金の非課税枠が使えます。

■Pの死亡保険金の非課税枠は「500万×法定相続人数3人」=1,500万円

死亡保険金は1,000万円のため、死亡保険金に課される相続税はありません。

Pにおける法定相続人の数は相続放棄がなかったものとしてカウントできます。

ここまでで死亡保険金に相続税が課されないことはわかりましたが、死亡保険金以外の相続財産の額が4,800万円あります。

この点は以下に計算します。

■相続税の基礎控除額は「3,000万円+600万円×3人」=4,800万円

Pは基礎控除における「法定相続人」についても相続放棄をした人もカウントできます。

相続税の基礎控除額は4,800万円と計算できます。

相続財産の額から基礎控除額を引くと0円です。

つまり、この場合の相続税額は0円です。

死亡保険金の非課税の規定は、相続税の申告を行わなくても受けることができるため、相続税の申告書も不要です。

※ただし、配偶者の税額軽減や小規模宅地等の 特例を適用する場合は申告が必要です。

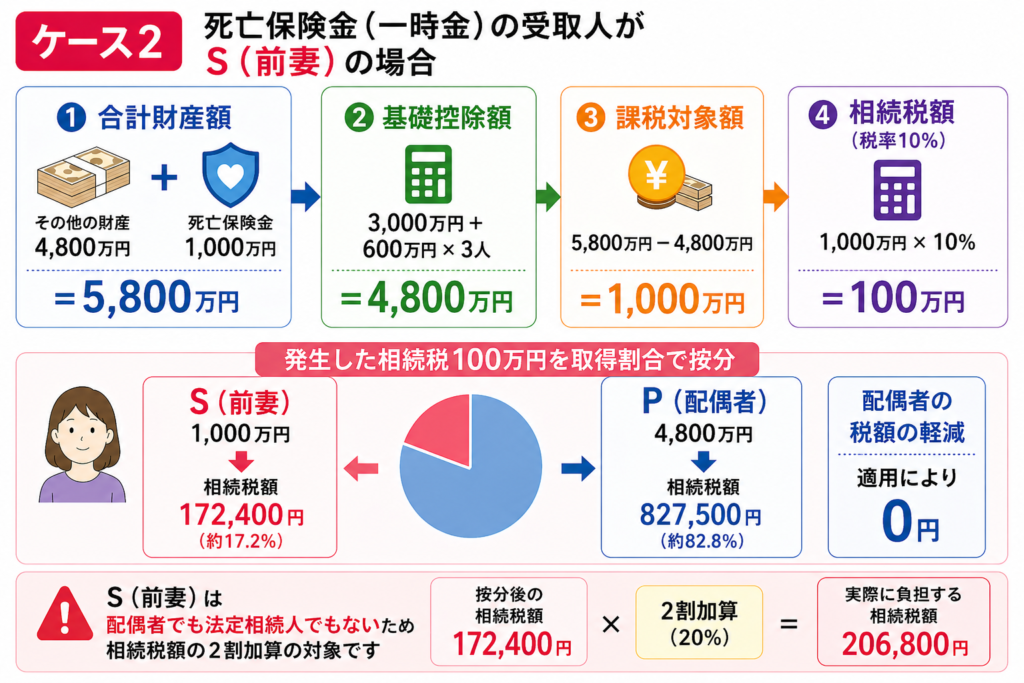

ケース2:死亡保険金(一時金)の受取人がS(前妻)の場合

Sが死亡保険金の受取人だった場合、被相続人が保険料を支払っており相続税の課税対象となります。

死亡保険金1,000万円にその他の財産4,800万円を加えた5,800万円から、基礎控除額4,800万円を引いた1,000万円が相続税の税率を乗じる前の金額です。

この場合の相続税率は10%、発生する相続税は100万円であり財産を取得した割合で按分します。

4,800万円の財産をすべて配偶者であるPが取得したと仮定すると、Sの相続税額は172,400円、Pの相続税額は827,500円と計算できます。

Pは被相続人の配偶者であり、相続税申告書を提出期限までに提出することによって「配偶者の税額の軽減」の適用を受けることができます。

Pが受けた財産は4,800万円であるため、相続税額は0円になります。

しかし、前妻のSは配偶者でも法定相続人でもないため注意が必要です。

■前妻は配偶者でも法定相続人でもないため注意

Sは前妻であり、戸籍上の配偶者や法定相続人ではないため「相続税額の2割加算」の適用を受けます。

Sが実際に負担することになる相続税額は172,400円の2割増しである206,800円です。

死亡保険金をP(配偶者)が年金で受け取る場合はどうなる?

死亡保険金は年金で受け取れる場合もあります。

もしも現在の配偶者であるPが年金で受け取る場合は、年金受給1年目に相続税が、2年目以降に所得税がそれぞれ課税されます。

相続税部分については一時金と同様に死亡保険金の非課税枠が適用できます。

離婚・再婚時には生命保険金の受取人をどうするか確認しよう

被相続人に離婚歴がある場合、シミュレーションで例に挙げたように前の婚姻時の配偶者(前妻・前夫)が死亡保険金の受取人になっている場合があります。

たとえ離婚していたとしても生命保険金は前の配偶者の固有財産となり、みなし相続財産となります。

離婚・再婚時には生命保険金の受取人をどうするべきか、話し合いを重ねておくことがおすすめです。

まとめ

本記事では1,000万円の死亡保険金を受け取った場合の課税関係について、相続税を中心にわかりやすく紹介しました。

死亡保険金には非課税枠がありますが、受取人によっては対象外となるため注意が必要です。

また、相続税以外の税金がかかる場合もあります。

生命保険金は相続税対策に有効ですが、誰が保険料を支払うのか、受取人は誰にするべきか慎重に検討する必要があります。

詳しくはお気軽に響き税理士法人へお尋ねください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。