遺言者に配偶者や子供がおらず、両親や兄弟姉妹が死亡しており、死亡した兄弟姉妹に子供がいる場合には、相続人は甥姪のみとなります。

甥姪が相続人になると、遺言者死亡後の相続手続きは負担が大きくなります。相続人同士が遠方に住んでいたり、疎遠で連絡先がわからなかったりするケースがあるからです。また、相続人同士で相続や遺産分割の手続きについて話し合う機会がないため、相続人同士のコミュニケーション不足から紛争に発展するケースもあります。

甥姪のみが相続人になることが予想される場合は、相続のトラブルを防ぐために注意する必要があります。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

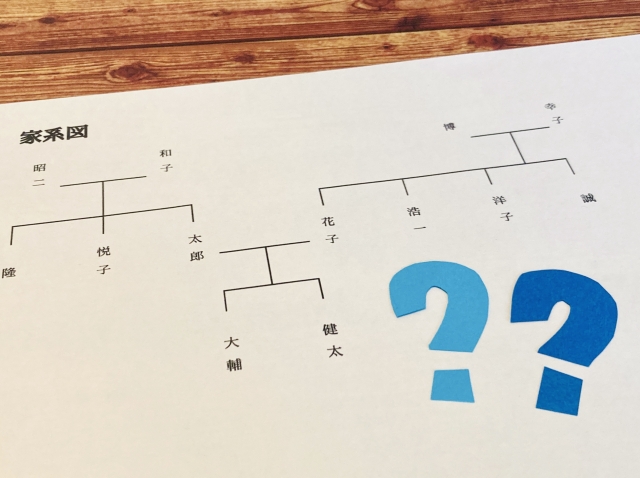

代襲相続とは

被相続人の死亡前にすでに相続人となりうる人が死亡していた場合に死亡した相続人の権利を死亡した相続人の子や孫が相続することを「代襲相続」といいます。

代襲相続となる場合

甥や姪の親である被相続人の兄弟姉妹が先に死亡している場合、甥や姪は代襲相続することができます。

兄弟姉妹が相続欠格となる場合

兄弟姉妹が相続欠格となる場合も甥や姪は代襲相続となります。

- 遺言者または他の相続人を故意に殺害し、または殺害を企て、死刑を宣告された場合

- 故人が殺害されたことを知りながら、それを告発または起訴しなかった場合

- 欺瞞または強迫によって、遺言者が相続に関する遺言を作成、撤回、取り消しまたは変更するのを妨げた場合

- 相続に関する遺言者の意思を偽造し、変更し、破棄し、または隠匿した場合

そしてもちろん、甥や姪が上記のいずれのケースにも該当しないことも重要な条件です。

代襲相続の注意点

被相続人に多額の借金や負債があり、上位の相続人が全員相続を拒否した場合、姪や甥が知らないうちに代襲相続人となる可能性があります。

この場合、甥や姪は相続するか、相続を放棄するかの手続きを実施する必要があります。身寄りがない場合は、専門家に相談するのが一番です。また遺留分についても注意点があります。

遺留分とは、法定相続人である配偶者・子・孫などの「直系卑属」のほか、父母・祖父母などの「直系尊属」にも保証される最低限の相続割合のことをいいます。被相続人が相続人の遺留分を侵害するような遺言を残していた場合、法定相続人は裁判を起こし、遺留分を請求することができます。

ただし、遺言で相続できるのは配偶者・直系卑属・直系尊属だけであり、兄弟姉妹にはそのような権利はないので、甥や姪はたとえ代襲相続が可能でも、遺留分の主張することはできません。

甥姪のみが相続人となる2つのパターン

被相続人の死亡時に以下のパターンに該当する場合、相続人は甥姪のみとなります。

- 遺言者に配偶者や子供がおらず、親兄弟が亡くなっている場合

- 財産を分割して次の相続を受ける前に、兄弟姉妹が死亡した場合

相続で甥姪の負担を避けるための生前対策

あなたに子供がおらず、両親も亡くなっている場合、あなたの姪や甥が将来の相続人になる可能性があります。姪や甥に負担をかけないよう、以下のような対策をしましょう。

相続財産の調査や分割の負担を軽減するための遺言書の作成

遺言書を作成することで、相続財産の調査や分割の負担を軽減することができます。

遺言書に具体的な財産の種類や分け方が記載されていれば、相続財産の調査にも時間がかからなくなります。これにより、財産分与の手続きもスムーズになり、相続人同士のトラブルも防げます。

自分が亡くなったときに、遺産をどうしたいかという希望を簡潔にまとめたものを作成するだけで、相続人の負担を軽減することができます。

死後の各種手続きの負担を軽減

事前の死後事務委任契約の締結も有効です。死後事務委任契約を締結することで、死後に行われる様々な事務手続きの負担を軽減することができます。

死後事務委任契約とは、委任者(本人)が第三者(個人、法人を含む。) に対して、亡くなった後の諸手続、葬儀、納骨、埋葬に関する事務等に関する代理権を付与して、死後事務を委任する契約をいいます。

遺言執行の専門家と死後事務委任状を締結すれば、葬儀や遺産整理など、死後に発生する複雑な手続きも確実に行うことができます。

生前贈与などの節税対策で相続税額を減らす

相続税が発生しそうな場合は、生きているうちに贈与による節税対策を検討しましょう。

節税対策により、相続税の負担を軽減することができます。甥姪に贈る場合は、金額や贈答方法を確認する必要があります。

贈与税は、1月1日から12月31日までの1年間に1人の人が受け取った財産の合計額から基礎控除額110万円を差し引いた残額に対して課されます。したがって、その年に受け取った財産の総額が110万円以下であれば、贈与税はかかりません。生前に年間110万円以下の贈与(暦年贈与)を行うことで、贈与税を回避し、相続税の対象となる金額を減らすことができます。

ただし、毎年同じ金額の贈与を受けた場合は、「定期贈与」とみなされ、贈与税が課される場合があります。贈与者が3年以内に死亡した場合、110万円以下の贈与でも相続財産として課税される可能性があります。特例や制度上の一定の条件を満たせば、贈与を課税対象から除外することが可能です。

甥姪のみが相続を受ける場合の注意点

甥姪だけが財産を相続する場合、注意しなければならないことがあります。

遺産分割・遺留分・相続税の影響を確認し、トラブルを回避しましょう。

代償金が必要な場合

故人の遺産に家や土地などの不動産が含まれていた場合、それを売却して甥姪で分割しても問題はありません。一方、甥一人だけが家を相続する場合、法定相続分を超える可能性が高く、その超過分を他の甥姪に渡すためにお金(代償金)を用意することが必要になります。

小規模宅地等の特例

亡くなった人の家を相続する場合、甥姪でも条件を満たせば小規模宅地等の特例を利用することができます。

小規模宅地等の特例が適用できれば、被相続人の土地の相続時評価額を80%減額することができます。小規模宅地の特例は、基本的には同居している配偶者と相続人に適用されますが、同居していない相続人が特例の適用を受けるための要件も定められています。

要件1:故人に配偶者や同居の親族がいないこと

要件2:過去3年以内に対象となる住宅に住んだことがないこと

要件3:被相続人が相続開始時に居住していた家屋を過去に所有したことがないこと

要件4:相続開始後、相続税の申告期限前(10ヶ月以上)にその家屋を所有していること

相続税が発生する場合は、さらに20%が加算

甥姪が相続で受け継いだ財産に相続税がかかる場合は、算出された相続税額にさらに20%が加算されます。

まとめ

法律上の相続人には法定相続分があり、被相続人の相続財産を取得することができるのが基本です。相続財産には、預金や不動産などのプラスの財産だけでなく、借金などのマイナスの財産も含まれます。故人が多額の借金を抱えていた場合、その借金を背負うことになれば大変なことになります。

法律による相続が発生した場合、相続人は誰になるのか、相続分はどうなるのかをよく理解し、事前に相続対策を立てておくことが望まれます。甥姪に負担をかけないよう対策を実施しておきましょう。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。