「相続人」と「被相続人」、よく耳にする言葉ですが、どちらが財産を受け取る側なのか、すぐに答えられる方は意外と少ないものです。相続は、人生で何度も経験することではありません。

いざというときに慌てて調べても、専門用語が多くてなかなか理解しにくいと感じる方も多いでしょう。

しかし、言葉の意味を正しく理解しておかないと、思わぬ判断ミスにつながることもあります。

本記事では、相続人と被相続人それぞれの意味と立場の違いを、できるだけわかりやすくお伝えします。

相続について考え始めたばかりの方も、ぜひ参考にしてみてください。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

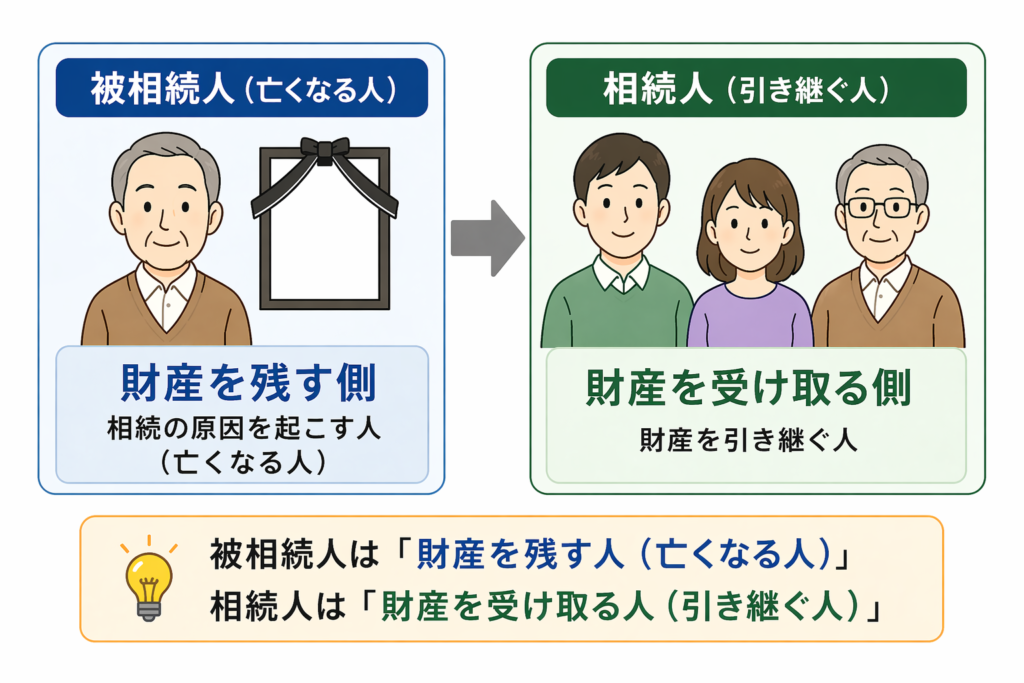

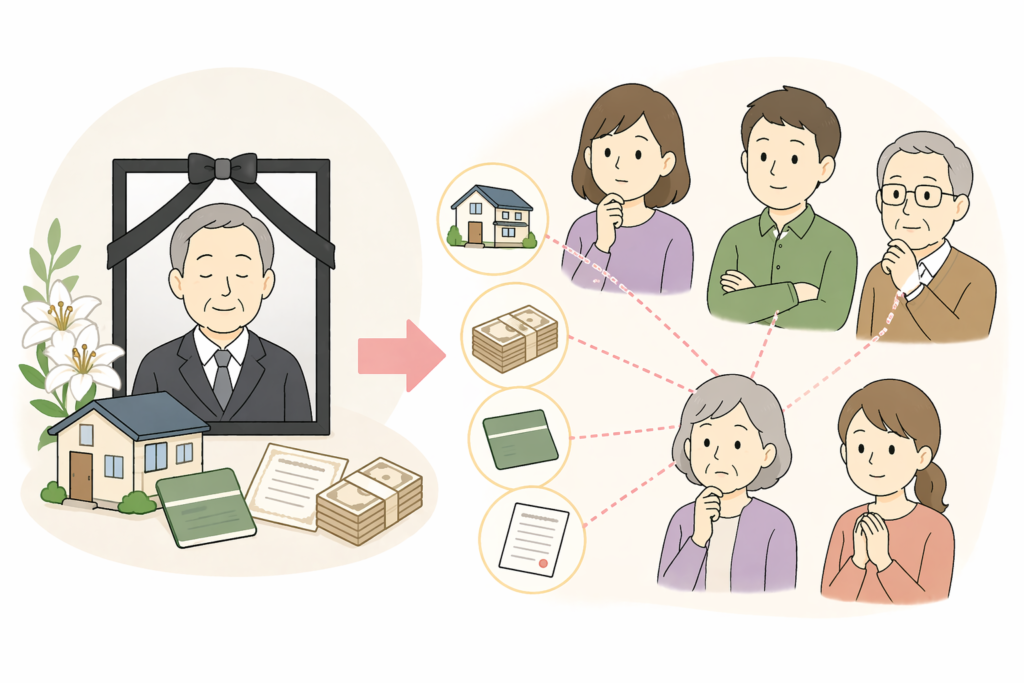

被相続人は亡くなる人のこと

まず「被相続人」は相続の原因を起こす方で、つまりは亡くなる方です。

ですからこちらが相続財産を残す側という立場です。

「被(ひ)」とは、「~される」という意味を持つので、言葉的には相続される立場ということになりますね。

同様の用語を挙げてみると理解が強まるかもしれません。

- 被代理人~代理される人

- 被扶養者~扶養される人

- 被保険者~保険をかけられる人

どうでしょうか、被相続人が相続される人=亡くなる人というイメージが掴めたでしょうか?

財産を引き継ぐのは相続人

被相続人が財産を残す側ですから、反対に財産を引き継ぐのは相続人ということになります。

相続人は相続する側=財産を引き継ぐ立場です。

相続する=相続人=財産を引き継ぐ

相続される=被相続人=財産を残す

まとめると以上のようになります。

さて、相続では被相続人(亡くなる人)を基準に考えますので、一つの相続事案では被相続人は必ず一人しかいないことになります。

反対に、相続人は一人となることもあれば複数となることもあります。

相続人が誰になるのかはそのケースごとに判断が必要で、民法という法律で相続人となれる人物についてルールが決められています。

次の項で見ていきましょう。

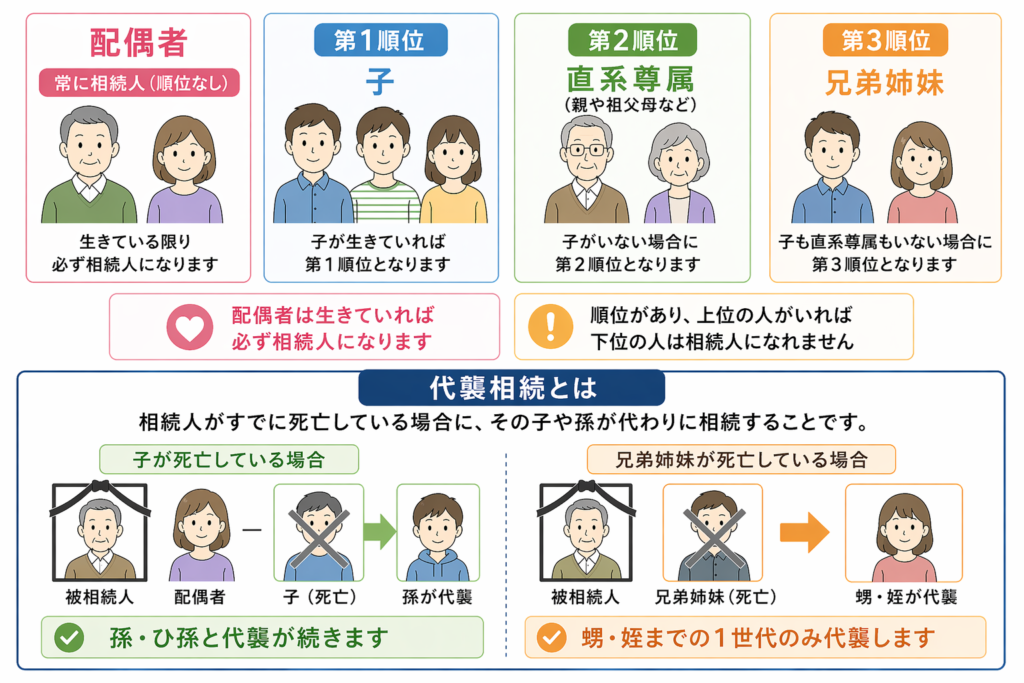

相続人となれる人物は?

民法上で決められている、相続人となれる人物のことを法定相続人といいます。

法定相続人は被相続人の配偶者、子、直系尊属(親や祖父母など)、兄弟姉妹の4種類の人物で、このうち配偶者は生きてさえいれば必ず相続人になれます。

それ以外の3つには順位があり、上から順に生きていれば相続権を取得し、下位の者は相続権を得ることができません。

| 相続順位 | 被相続人との関係 |

|---|---|

| 常に相続人 | 配偶者 |

| 第一順位 | 子 |

| 第二順位 | 直系尊属 |

| 第三順位 | 兄弟姉妹 |

このように下の世代が上の世代に代わって相続することを代襲相続と言い、第一順位の子に関しては下の世代が生きていれば、孫、ひ孫とどんどん下の世代に代襲が続いていきます。

他に代襲が起きるのは兄弟姉妹ですが、こちらの代襲は1世代のみ、つまり兄弟姉妹の子の世代までという違いがあります。

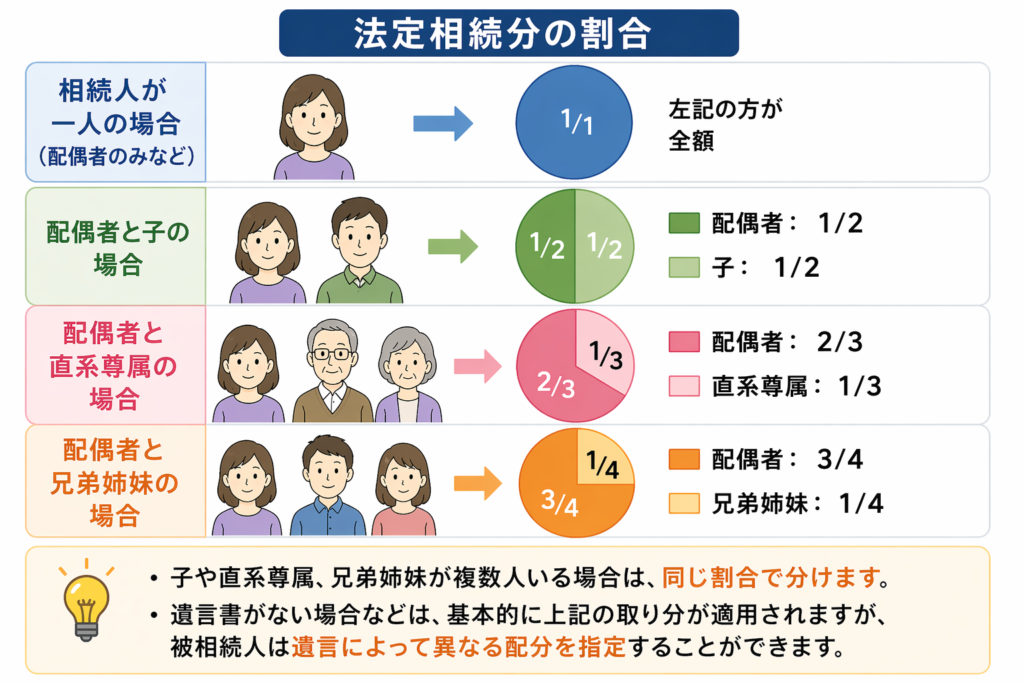

引き継げる財産の額(法定相続分)

法定相続人がどれだけの財産を引き継げるかという基本的なルールも、民法に「法定相続分」として定められています。

誰が相続人になるかの別に、法定相続分は以下のようになっています。

| 相続分1 | 相続分2 | |

|---|---|---|

| 相続人が一人の場合(配偶者のみなど) | 左記の者が全額 | |

| 配偶者と子の場合 | 配偶者が二分の一 | 子が二分の一 |

| 配偶者と直系尊属の場合 | 配偶者が三分の二 | 直系尊属が三分の一 |

| 配偶者と兄弟姉妹の場合 | 配偶者が四分の三 | 兄弟姉妹が四分の一 |

子や直系尊属、兄弟姉妹が複数人いる場合は等分となります。

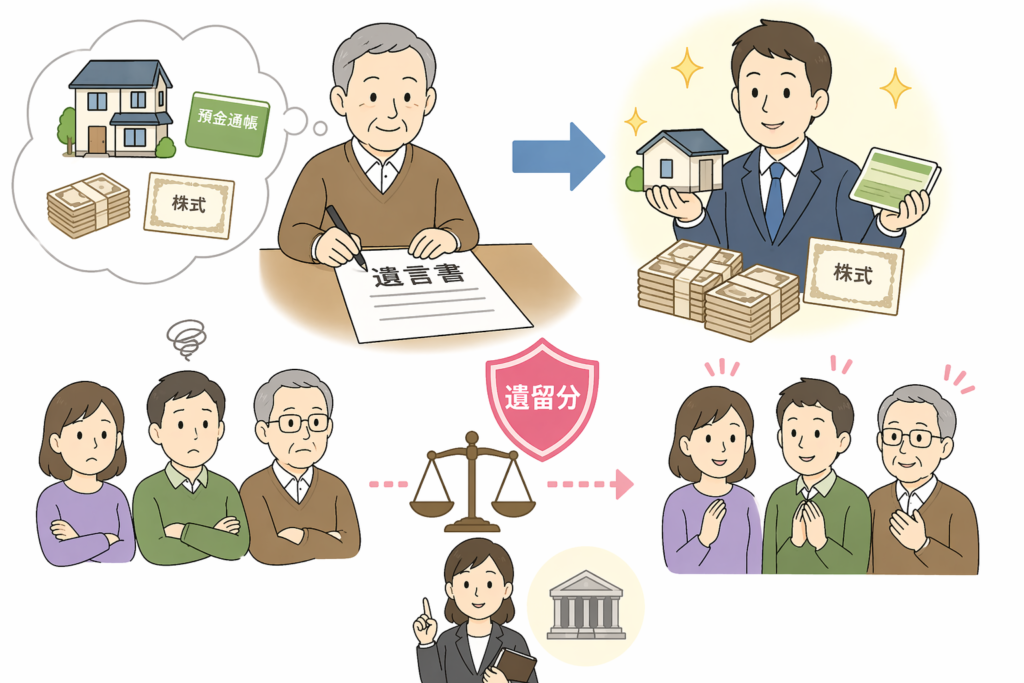

遺言書が無い場合などは基本的に各相続人につき上記の取り分となりますが、被相続人は遺言によって上記とは異なる配分で相続分を指示することができます。

相続分は遺言で指示もできる

法定相続分はあくまで「目安」であり、絶対的なルールではありません。

被相続人は遺言書を使って、財産の配分を自由に指示することができます。

遺言書で指示できる財産には、以下のようなものが含まれます。

・現金・預貯金

・不動産(自宅・土地など)

・有価証券(株式など)

ただし、相続人の間で不満が出ないよう、それぞれの金銭的価値を考えながら配分を決めることが大切です。

遺留分とは?

遺言書の内容が相続人にとって不公平な場合に備え、「遺留分」という制度があります。

遺留分とは、法定相続人に保証された最低限の遺産の取り分のことです。

遺留分が認められているのは以下の相続人です。

・配偶者

・子

・直系尊属(親・祖父母など)

※兄弟姉妹には遺留分の権利がありません。

遺産全体に対する遺留分の割合は以下の通りです。

・直系尊属のみが相続人の場合:遺産の3分の1

・それ以外の場合:遺産の2分の1

遺留分を侵害する遺言書が作成された場合、権利者は手続きによって遺留分を取り戻せます。

遺留分の計算は複雑なため、専門家への相談をおすすめします。

相続分は別途協議で調整もできる

遺言書がある場合でも、相続人全員が合意すれば遺産分割協議を行うことができます。

遺言書の作成から時間が経つと、状況が大きく変わっていることもあるためです。

ただし、協議を進めるうえでは以下の点に注意が必要です。

・相続人全員の合意がなければ協議はできない

・一人でも反対すると協議がまとまらない

・その場合は遺言書の内容が優先される

また、遺言書がない場合は基本的に法定相続分が適用されます。

ただしこの場合も、相続人全員の合意があれば遺産分割協議を行い、法定相続分とは異なる取り決めをすることが可能です。

まとめ

本記事では、相続人と被相続人の意味や立場の違いについて解説しました。

まず押さえておきたいポイントをまとめます。

・被相続人:亡くなる人。財産を残す側

・相続人:遺産を引き継ぐ人。複数になることもある

・法定相続人:配偶者以外は順位制となっている

・代襲相続:相続人が先に亡くなっている場合、その子が代わりに相続する

・遺留分:法定相続人に保証された最低限の取り分

相続は、一つひとつの事案によって状況が異なります。

「誰が相続人になるのか」「どれだけの財産を引き継げるのか」は、個別に確認することが大切です。

不安な点があれば、まずはお気軽にご相談ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。