総務省統計局の「住宅・土地統計調査」によると、平成30年の空き家は848万9千戸、空き家率は13.6%で過去最高になりました。空き家が増えていることにより、空き家を相続する場合が増えていくことも予想されます。しかも相続税は、人が住んでいない空き家を相続した場合でも課税されます。

さらに、人が住んでいる家を相続する場合に比べて、空き家を相続した場合には税金は割高になることがあります。そこでこの記事では、空き家の税金対策について解説します。是非、ご参考にしてください。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

空き家でも相続税がかかる

人が住んでいなくても、土地と建物は財産であることに変わりはありません。そのため空き家を相続し、相続税評価額が基礎控除額を超えた場合には、相続税が課税されます。

基礎控除額は、下記の計算式で計算されます。

また不動産を相続する場合には、名義変更のために相続登記を行わなければなりません。そしてその時には、登録免許税を納めなければなりません。

相続登記の場合の登録免許税は、下記の計算式で計算されます。

ところで仮に、亡くなった方が住んでいた自宅を相続する場合は、一定の要件を満たすことで、「小規模宅地等の特例」が適用できます。小規模宅地等の特例では、自宅の土地のうち330㎡までの部分の相続税評価額を80%減額できます。結果として、相続税を大幅に節税できるメリットがあります。

しかし元々人が住んでいなかった家では、条件を満たさないと、適用できません。もし適用できなければ、家族が住んでいた家を相続し小規模宅地等の特例が適用できた場合と比較して、空き家を相続する際の相続税は割高になってしまいます。まず亡くなった方が空き家として所有していた家は、亡くなった方の自宅ではないため、基本的には、適用不可です。基本的には、と書いたのは例外があるからです。

亡くなった方が老人ホームに入居していた場合で、要介護認定を受けていた等の一定の要件を満たす場合には、亡くなった方が空き家として所有していた家にも小規模宅地等の特例が適用できるケースがあります。そして、住んでいた人が亡くなったことで今後空き家になる家は、基本的には、適用不可です。ただし、配偶者や持ち家のない親族が相続した場合には適用できるケースがあります。

空き家を売却したら所得税・住民税がかかる

空き家を売却した場合には、所得税における譲渡所得を計算する必要があります。

この譲渡所得に対しては、所得税や住民税が課税されます。この場合の税率は、所有期間が5年以下の場合には所得税(復興特別所得税を除く)30%+住民税9%=39%、5年超の場合には所得税(復興特別所得税を除く)15%+住民税5%=20%となります。なお上記所有期間には、亡くなった方がその不動産を所有していた期間も含まれます。

空き家を持ち続けたら「固定資産税・都市計画税」

空き家を所有し続けると、毎年固定資産税や都市計画税が課せられることとなります。

固定資産税は、1月1日(賦課期日)現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、その固定資産の価格をもとに算定される税額を、その固定資産の所在する市町村が課税する税金です。都市計画税とは、都市計画法に基づいて行う都市計画事業又は土地区画整理法に基づいて行う土地区画整理事業に要する費用に充てるために、市町村が目的税として課税する税金です。

空き家にかかる固定資産税はいくら?

なお、住宅用地に関しては、以下のような減額特例が設けられています。

固定資産税:3,000万円×1/6×1.4%=70,000円

都市計画税:3,000万円×1/3×0.3%=30,000円

「特定空き家」に指定されると、固定資産税は高くなる

固定資産税が6倍になる「特定空き家」とは

全国的に空き家が増えることによって、周囲の生活環境が悪化するだけでなく、家屋の崩壊や火災などのリスクが高まります。そこで平成27年に「空き家等対策の推進に関する特別措置法」が施行され、空き家への対策が強化されることとなりました。

具体的には、以下のように、管理状態が不十分な空き家は「特定空き家」として指定されます。

- 倒壊等著しく保安上危険となるおそれのある状態

- 著しく衛生上有害となるおそれのある状態

- 適切な管理が行われていないことにより著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置することが不適切である状態

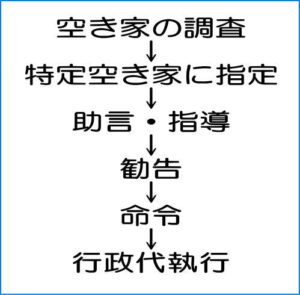

特定空き家に指定された場合の流れ

特定空き家の指定に関しては、以下のように行われます。

調査によって特定空き家に指定された場合、まず自治体からの「助言・指導」が行われ、それにより状況が改善すると、「指定」は解除されます。改善が行われない場合には「勧告」がなされ、特定空き家の宅地は固定資産税や都市計画税の計算上、住宅用地特例の対象から除外されることとなり、その結果、翌年以降の固定資産税等は大幅に増加します。それでもなお放置すると「命令」に切り替わり、従わない場合には50万円以下の罰金が科されます。そして、最終的には自治体が空き家を取り壊し、その取壊費用を所有者に請求する「行政代執行」に移行します。

空き家の相続税対策

賃貸による小規模宅地等の特例

生前にできる空き家の相続税対策としては、空き家を賃貸に出し、小規模宅地等の特例を適用することが挙げられます。小規模宅地等の特例は、亡くなった方が保有していた賃貸物件にも適用できるケースがあります。そして相続人が賃貸を継続すれば、200㎡までの土地の相続税評価額を、50%減額することができます。

この対策のポイントは、生前でなければできないことです。そして2018年4月1日以降は、相続が開始するまでに、原則として3年以上賃貸していなければならないという条件も加わりました。注意点として、亡くなる直前に賃貸した場合や、空き家の状態で相続してから賃貸した場合では、小規模宅地等の特例は適用できません。

特例の適用

空き家を相続して割高な相続税を課税されるよりは、相続の前に空き家を売却することも選択肢の1つです。空き家の相続税に対する対策ができるというだけでなく、亡くなった方が生きている間に不動産をお金に変えることで、相続をスムーズにできるというメリットもあります。

ただし、相続税評価額が実際の売却価格より低い不動産を現金に換えると相続税が高くなる可能性もあります。また自身が亡くなることで自宅が空き家になるようなケースでは、自分が住んでいる自宅を売却することになるため、新しい住まいを確保しなければなりません。

今住んでいる自宅を売却する場合

今住んでいる自宅を売却する場合の所得税は、節税することができます。所得税の「居住用財産を譲渡した場合の3,000万円の特別控除の特例」では、自身が住んでいる自宅を売却したときに譲渡所得(売却益)から3,000万円まで控除することができます。自宅を売却した年の1月1日時点で自宅の所有期間が10年を超えていれば、軽減税率を適用することもできます。

すでに空き家になっている家を売却する場合

すでに空き家となっている家を売却するというケースでも、所得税を節税できるという場合があります。以前住んでいた空き家について、空き家となった日から3年目の年の12月31日までに売却する場合は、3,000万円の特別控除と軽減税率の適用が可能です。

空き家についての小規模宅地等の特例

相続が始まってからの対策としては、持ち家のない相続人が空き家を相続した場合に、小規模宅地等の特例を適用することが挙げられます。ただし、以下の要件があります。

- 亡くなった方が亡くなる直前にその家に住んでいた(ただし、亡くなった方が老人ホームに入居していた場合で、要介護認定を受けていた等の一定の要件を満たす場合には、直前に住んでいなくても適用できるケースがあります。)。

- 亡くなった方に配偶者や同居の親族がいない

- 相続人は相続の3年前までに「自己または自己の配偶者」「3親等以内の親族」「特別の関係がある法人」が所有する家に住んだことがない

- 相続人はその相続人が相続の時に居住していた家を過去に所有したことがない

- 相続した宅地を相続税の申告期限まで所有する

亡くなった方の居住用財産(空き家)を売ったときの特例

配偶者や同居の親族がいない被相続人が亡くなったことにより空き家になるケースでは、持ち家のない相続人についての特例が適用できなければ、残念ながら相続が始まってから空き家の相続税を節税することはできません。しかし、相続した空き家を売却するときに売却益に対する所得税を節税することができます。

空き家を相続した場合、一定の条件を満たせば3,000万円控除を受けられる

相続した空き家についても、一定の要件を満たせば、「空き家の3,000万円特別控除」を受けることができます。ただし「空き家の3,000万円特別控除」の適用要件は、実際に人が住んでいる住宅の場合と比べて厳しいため、利用しにくいと言えるかもしれません。

家屋に関する要件

3,000万円の特別控除を適用するには、以下を「全て」満たす必要があります。

- 相続開始の直前において亡くなった方の居住の用に供されていた家屋であること

- 昭和56年(1981年)5月31日以前に建築された家屋であること

- 区分所有建築物(マンション等)以外の家屋であること

- 相続の開始直前においてその亡くなった方以外に居住していた者がいなかったこと

- 相続の時から譲渡の時まで事業の用、貸付の用または居住の用に供されていたことがないこと

ポイントとなっているのは、昭和56年5月31日という日です。この日は耐震基準が改正された日です。そのため、これ以前の建物は、現在の耐震基準を満たしていない可能性があります。

仮に現在の耐震基準を満たしていなければ、耐震基準に適合するものにリフォームするか、家屋を解体し更地にして売却することが必要です。現行の耐震基準に適合しない場合、リフォームには数百万円かかるケースも少なくありません。そして仮にリフォームを行ったとしても、必ず、売却できる場合ばかりではありません。多くの場合、割りに合わないのではないでしょうか。

亡くなった方が老人ホームに入居していた場合の要件

家屋の要件に「相続開始の直前において亡くなった方の居住の用に供されていた家屋であること」というものがあります。ただし、亡くなった方が老人ホームに入っていた場合には、以下のポイントを満たせば3,000万円控除を利用することができます。

- 亡くなった方が介護保険法に規定する要介護認定等を受け、相続開始の直前まで老人ホーム等に入所していたこと

- 亡くなった方が老人ホーム等に入所したときから相続の開始直前まで、その家屋について、亡くなった方による一定の使用がなされ、かつ、事業の用・貸付の用または亡くなった方以外の居住の用に供されていないこと

この制度自体に期限があります。適用期限は、平成28年(2016年)4月1日から令和5年(2023年)12月31日までの間です。加えて、相続が開始された日から3年を経過する日の属する年の12月31日まででないといけません。

譲渡に関する要件

空き家の3,000万円特別控除を利用する場合、不動産の譲渡にも要件があります。要件は次のとおりです。

- 譲渡価格が1億円以下であること

- 親族など特別の関係のある人に対しての売却でないこと

- 売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除などの他の一定の特例の適用を受けていないこと

3,000万円控除を受けるための確定申告で必要な書類を解説

3,000万円控除の特例を受けるためには、必要な書類を用意した上で、確定申告を行う必要があります。

- 「譲渡所得の内訳書(確定申告書付表兼計算明細書)〔土地・建物用〕」

- 「登記事項証明書」など(次の3つの事項が確認できるもの)

① 売った人が被相続人居住用家屋及び被相続人居住用家屋の敷地等を被相続人から相続または遺贈により取得したこと。

② 被相続人居住用家屋が昭和56年5月31日以前に建築されたこと。

③ 被相続人居住用家屋が区分所有建物登記がされている建物でないこと。

- 「被相続人居住用家屋等確認書」

- 「耐震基準適合証明書」または「建設住宅性能評価書」の写し(家屋も含めて売る場合のみ。家屋を取り壊した場合は不要)

- 「売買契約書の写し」などで売却代金が1億円以下であることを明らかにするもの

まとめ

以上ここまで、人が住んでいない家を相続した場合も相続税が課税され、税額は人が住んでいる自宅を相続した場合に比べて割高になってしまうことを説明しました。そしてこの記事では空き家の相続税対策についてご紹介しました。

ただし、どの方法が最適であるかについては、個々の状況によって変わってきます。空き家を相続した方、あるいは自身が亡くなることで空き家の相続問題が予想される方は、ぜひ相続に詳しい税理士に相談して空き家の相続税対策を検討してください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。