財産の持ち主が亡くなるにあたり、その持ち主が遺言などで、特定の誰かにのみ財産を相続させようとするというようなケースがあります。一方、相続において法定相続人の順位と範囲が決められているのは、相続財産によって残された家族の生活保障をするという趣旨も含まれているからです。

にもかかわらず、自分が相続できる筈の分を他の誰かに取られてしまうのは本当に嫌ですよね。そこで、被相続人にとって身近な人たちに関しては、最低限の遺産を取得できる遺留分減殺請求という手続きがあります。

本章ではこの遺留分減殺請求について、詳しく説明していきます。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

遺留分減殺請求について

そもそも遺留分とは

最初に「遺留分」がどういうものかイメージを捉えておきましょう。

- 遺留分とは、被相続人が遺言などを残して、法定相続人の相続すべき財産が減少した場合に、その本来の法定相続分の、原則として、2分の1を保全するための取り分のことです。

- 法定相続分とは、遺言がない相続のとき、協議や調停・裁判によって分割内容を決定する際に基準となる、法定されている相続割合のことです。

もし自分以外のある人に全て相続させるというような遺言などがあった場合には、その人の相続分から遺留分減殺請求で自分の遺留分を減らしてもらいます。そして、減らしてもらった分を自分の取り分とします。

このような手続きが遺留分減殺請求です。

法改正で遺留分侵害額請求に

この手続きは、元々、遺留分減殺請求と呼ばれる手続きでしたが、2019年7月1日施行された法改正により、遺留分侵害額請求と呼ばれるようになりました。この法改正で、名前だけでなく中身も変わりました。

遺留分減殺請求と遺留分侵害額請求の違い

遺留分減殺請求と遺留分侵害額請求とでは、名前以外に、どう違うのでしょうか。

改正後の遺留分侵害額請求権は、遺留分権利者とその承継人は、遺留分侵害額に相当する金銭の支払を請求することができるとされています。言い換えると、遺留分侵害額請求権は遺留分相当額の「金銭の支払」を請求する請求権である、と捉えられています。

元々の遺留分減殺請求においては、贈与や遺贈を受けた財産そのものを返還するという現物返還が原則であり、金銭での支払いは例外でした。遺贈とは遺言により遺言者の財産を相続させることです。しかし、改正後の遺留分侵害額請求においては、金銭での請求に一本化されました。

遺留分を侵害された相続人が現物より現金を希望する場合には特に有利です。またこの改正に伴って、もし遺留分侵害額請求を受けた人が現金を持っていない場合には、裁判所は、ふさわしい期間だけ支払いを遅らせることができる、とされました。

支払いを遅らせられるのは、遺留分侵害額請求によって支払うべき金銭の全部又は一部についてです。また、これには遺留分侵害額請求を受けた人から裁判所に請求を行う必要があります。この改正で、遺留分侵害額請求を受けた人としては、金銭の用意をする時間ができたと考えられます。

なお、遺留分侵害額請求権の対象となるのは、2019年7月1日の施行日以降に開始された相続です。相続開始が2019年7月1日より前であれば、遺留分侵害額請求権で認められた現金の要求は例外扱いであり、現物を遺留分減殺請求することになります。

どちらの制度に該当するかは、相続の開始日で決まります。遺留分の侵害に当たる生前贈与などが行われた日で決まるわけではないことに注意してください。

遺留分侵害額(減殺)請求ができる人は?

遺留分侵害額(減殺)請求ができる人は、遺留分を受け取ることができる権利を持つ兄弟姉妹以外の相続人です。つまり、配偶者・子供およびその代襲相続人・直系尊属のことです。

代襲相続人とは、相続人となるはずであった子供などに代わって相続人となる人のことです。子供が被相続人より先に死亡した場合や、相続欠格や推定相続人の廃除によって相続権を失った場合などに、孫などが代襲相続人になります。

ちなみに、子供の代襲相続人は孫、孫が被相続人より先に死亡している場合等はひ孫、というように無制限に下ります。また、直系尊属とは、父母など自分より前の世代で、直通する系統の親族のことです。直系尊属には、養父母も含まれますが、叔父・叔母や配偶者の父母などは含まれません。

妻と子供が相続人のときは、妻と子供が遺留分侵害額(減殺)請求を行えます。

子供がおらず、妻と父母が相続人の際は、妻と父母が遺留分侵害額(減殺)請求を行なえます。

遺留分侵害額(減殺)請求はいつまでに?

遺留分侵害額(減殺)請求には時効があります。相続があったことを知った時から1年間行使しないとき、または、相続開始の時から10年を経過したときに、遺留分侵害額(減殺)請求は時効を迎えます。

この相続があったことを知った時とは、相続があったことを知るだけではなく、自分の遺留分が侵害されて、遺留分侵害額(減殺)請求の対象となっている事を知った時です。時効を迎えると、本来請求することが可能であった権利を失ってしまう可能性があります。

請求権の時効が迫ったら

請求権の時効が迫っている場合、まずは意思表示を行うことが大切です。意思表示は、口頭などでもいいのですが、証拠を残すために、内容証明郵便を利用するとより良いでしょう。

遺留分侵害額(減殺)請求でいくらもらえる?

では結局、遺留分侵害額(減殺)請求でいくらもらえるのでしょうか。まずは一般的な遺留分の割合を見てみましょう。

一般的な遺留分の割合

| 相続人種類 | 遺留分割合 |

| 相続人が配偶者のみ | 権利者全員の遺留分の合計:相続財産の1/2 |

| 相続人が子供のみ | 権利者全員の遺留分の合計:相続財産の1/2 |

| 相続人が配偶者と子供 | 権利者全員の遺留分の合計:相続財産の1/2 |

| 相続人が配偶者と直系尊属 | 権利者全員の遺留分の合計:相続財産の1/2 |

| 相続人が直系尊属のみ | 権利者全員の遺留分の合計:相続財産の1/3 |

| 相続人が兄弟姉妹のみ | 権利者全員の遺留分の合計:無 |

権利者全員の遺留分の合計のうち、自分の取り分は、相続財産に占める遺留分の割合に、遺留分権利者の法定相続分を掛け合わせたものです。

法定相続分

| 法定相続人種類 | 法定相続割合 |

| 法定相続人が配偶者のみ | 配偶者の法定相続分:100% |

| 法定相続人が配偶者と子供 | 配偶者の法定相続分:1/2 |

| 子供一人当たりの法定相続分:1/2÷人数 | |

| 法定相続人が子供のみ | 子供一人当たりの法定相続分:100%÷人数 |

| 法定相続人が配偶者と直系尊属 | 配偶者の法定相続分:2/3 |

| 直系尊属一人当たりの法定相続分:1/3÷人数 | |

| 法定相続人が直系尊属のみ | 直系尊属一人当たりの法定相続分:100%÷人数 |

| 法定相続人が配偶者+兄弟姉妹 | 配偶者の法定相続分:3/4 |

| 兄弟姉妹の法定相続分:1/4÷人数 |

遺留分侵害額(減殺)請求による取り分

| 遺留分侵害額(減殺)請求人 | 取り分 |

| 相続人が被相続人の配偶者と子供二人(長男・長女) | 配偶者の取り分=(被相続人の財産)×1/2×1/2 |

| 長男の取り分=(被相続人の財産)×1/2×1/2×1/2 | |

| 長女の取り分=(被相続人の財産)×1/2×1/2×1/2 |

仮に相続人が配偶者と父母の場合

| 遺留分侵害額(減殺)請求人 | 取り分 |

| 相続人が配偶者と父母 | 配偶者の取り分=(被相続人の財産)×1/2×2/3 |

| 父の取り分=(被相続人の財産)×1/2×1/3×1/2 | |

| 母の取り分=(被相続人の財産)×1/2×1/3×1/2 |

遺留分を算定するための財産はどうやって計算する?

遺留分を算定するための財産は、プラスの財産とマイナスの債務を合計して求めます。プラスの財産には、死亡時の財産である積極財産のほか、贈与財産が含まれます。

この贈与財産には、以下のものがあります。

- 1年前までの生前贈与

- 贈与者と贈与を受けた人が遺留分権利者に損害を与えることを知ってした贈与

- 贈与者と贈与を受けた人が遺留分権利者に損害を与えることを知ってした不相当な対価による有償行為

- 特別受益に該当する贈与

1年前までの生前贈与

相続は、通常は、被相続人の死亡によって開始されます。そのため被相続人の死亡の1年前までの生前贈与がプラスの財産に含まれます。なお、贈与を受けた人が相続人であるかどうかは問われません。つまり、相続人でない人が贈与を受けた場合も該当します。

贈与者と贈与を受けた人が遺留分権利者に損害を与えることを知ってした贈与

贈与者と贈与を受けた人が遺留分権利者に損害を与えることを知っていた上でなされた贈与は、遺留分減殺請求の対象とすることができます。これは被相続人の死亡の1年以上前になされた贈与であっても該当します。

「遺留分権利者に損害を与えることを知って」とは、簡単に言いかえると、「遺留分権利者の遺留分を侵害することを知って」ということです。そして、遺留分権利者に損害を与えようという意思が実際に存在したかどうかについては、問われません。遺留分権利者に損害を与えることを知っていたかどうかは次のような点から総合的に判断されます。

- 贈与時における贈与者の全財産に占める贈与財産の割合

- 贈与時の贈与者の年齢や健康状態

- 贈与後に贈与者の財産が増える可能性

なお、この遺留分権利者に損害を与えることを知っていたことの証明は、遺留分権利者が行わなければならない点に注意が必要です。

贈与者と贈与を受けた人が遺留分権利者に損害を与えることを知ってした不相当な対価による有償行為

不相当な対価による有償行為とは、譲渡の対価は支払っているものの、その対価が、譲渡された物の価値と比べて著しく安い場合のことです。

相続人への特別受益に当たる贈与

特別受益とは、相続人の中に、被相続人から遺贈や多額の生前贈与を受けた人がいる場合、その受けた利益のことをいいます。遺贈については、特段の条件がないため、遺贈によって取得した財産はすべて特別受益に含まれます。

一方、贈与については、全てが特別受益になるわけではなく、次のいずれかに当たる場合にのみ特別受益になります。

婚姻のための贈与

婚姻のための贈与は、基本的に、特別受益になります。しかし額面通り、婚姻のための贈与がすべて特別受益に当たるというわけではありません。婚姻のための贈与であっても、遺産の前渡しとは言えないようなものであれば、特別受益には当たらないとされます。

また、少ない金額ではなくある程度のまとまった金額であることが、特別受益に当たる条件であると考えられています。婚姻のための贈与であっても、一般に、挙式費用は特別受益に当たらないとされています。それを大きく超えるような金額の贈与である場合に、特別受益とされるケースが多いです。

養子縁組のための贈与

養子縁組には普通養子縁組と特別養子縁組があります。普通養子縁組の場合は、実親と養親の両方の相続人となることができます。

一方、特別養子縁組の場合は、実親の相続人となることはできず、養親に対してのみ相続人となることができます。普通養子縁組に出す際に、実親がまとまった金額を贈与することがありますが、この贈与は特別受益に当たります。また養子縁組前の贈与も、一般的には、特別受益に当たります。

生計の資本のための贈与

プラスの資産

生計の資本のための贈与と言っても、扶養の範囲内の生活費の援助は特別受益には当たりません。一方、事業の開業資金やマイホームの取得資金に関する贈与は特別受益に含まれる可能性があります。

ここまで特別受益の範囲について説明してきましたが、遺留分減殺請求の対象となるのは、あくまでも、相続人への特別受益に当たる贈与です。そのため、受贈者が相続放棄をして相続人でなくなった場合は、遺留分減殺請求の対象でなくなる可能性があります。

また、相続人への特別受益に当たる贈与は、相続開始前10年以内のものに限って、遺留分算定の基礎となる財産の価額に加えられる点には注意が必要です。逆に言うと、10年を超える前の年の分の贈与については、遺留分の計算に含めなくてもよいことになります。

また、特別受益は、「婚姻」「養子縁組」「生計の資本」のために、被相続人が特定の相続人に対して行う遺贈や生前贈与です。これ以外の目的のための遺贈や生前贈与はここには含まれません。

マイナスの債務

死亡時の借金や住宅ローン、死後に相続人などが支出する葬儀や未払いの医療費などがあります。これらマイナスの債務の合計額を、プラスの財産の合計額から差し引いて、財産の合計額を求めます。

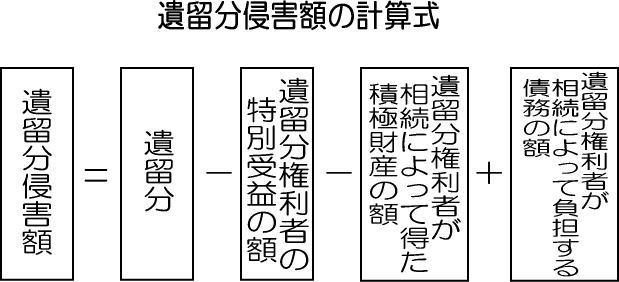

遺留分侵害額の計算方法

財産額を求めて遺留分を計算したら、最後に、請求できる「遺留分侵害額」を計算します。

遺留分侵害額の計算においては、相続人それぞれの遺留分から、特別受益額や相続した積極財産を差し引きます。負債を相続していればその額は加えます。遺留分侵害額の計算を式で表すと、次のとおりです。

生前贈与がある場合の注意点

最初の注意点ですが、遺留分算定の基礎財産には一定の生前贈与が加算されることになりますが、これらの価額は、原則として、相続開始時における価値によって判断します。

例えば不動産の場合なら、基本的に、贈与時でなく死亡時の評価額がベースになります。ただし、不動産については絶対に死亡時の評価額でなければダメというわけではありません。当事者間の合意や裁判所の判断によって、生前贈与された時点での時価を物価指数で換算することもありえます。

次の注意点として、実際に遺留分が侵害されていない限り、遺留分を請求することはできません。言い換えると、生前贈与等で充分な額の財産を既に取得している場合などは、相続時に取り分がなかったとしても、遺留分侵害額(減殺)請求ができない可能性があります。

上記の遺留分侵害額の式で値がマイナスになるようなケースです。自分以外の誰かが遺留分を放棄しても自分の遺留分は増えません。仮に自分以外の遺留権利者が遺留分の放棄を行ったからといって、自分が得られる遺留分が増えることはありません。また、この人の分の遺留分を代わりに請求することもできません。

一方、遺留分権利者が、遺留分の放棄ではなく相続放棄を行った場合は、残りの遺留分権利者の遺留分割合が増加する可能性があります。遺留分の放棄と相続放棄の違いに注意してください。

遺留分侵害額請求の請求先

複数の人に対して遺贈がなされている場合、すべての遺贈について、その価格割合に応じて、遺留分侵額を請求することになります。しかし、遺言書の中で特定の遺贈から先に請求するよう意思表示があった場合には、被相続人の意向を汲み、その順番で請求することになります。

遺留分の計算をする際の注意点

兄弟姉妹には法定相続分があるものの、遺留分侵害額(減殺)請求は行えませんので注意が必要です。

遺留分侵害額(減殺)請求を行う方法

遺留分侵害額(減殺)請求するには、3つの方法があります。

1. 内容証明郵便で意思表示を行う

意思表示の方法には、特別な決まりがありません。そのため、口頭・メール・ファックスでも、基本的には、問題ありません。これらの手段での意思表示でも請求権を実行したことになります。ただし証拠を残すために、内容証明郵便で請求することがおススメです。

2. 遺留分侵害額請求調停で請求

請求の意思表示を行い、話し合いをしたけれど解決できなかったという場合は、家庭裁判所に「遺留分侵害額請求調停」を申立てるという方法があります。申立てが認められると、家庭裁判所において、調停委員などを交えて話し合いを行う調停が行われます。

3. 遺留分侵害額請求訴訟を起こす

調停が行われても相手が遺留分の支払いに応じない場合は、遺留分侵害額請求訴訟を起こして裁判で争うという方法があります。被相続人の最後の所在地を管轄する地方裁判所または簡易裁判所に訴状を提出することで、訴訟を起こすことができます。

遺留分侵害額(減殺)請求調停に必要な書類

ここでは遺留分侵害額(減殺)請求調停を申し立てる際の必要書類についてご紹介いたします。

- 家事調停の申立書とその写し

- 被相続人の出生時から死亡時までのすべての戸籍謄本

- 相続人全員の戸籍謄本

- 被相続人の子および代襲者で死亡者がいる場合、その人の出生時から死亡時までのすべての戸籍謄本

- 不動産登記事項証明書(※相続財産に不動産が含まれる場合)

- 遺言書の写し又は遺言書の検認調書謄本の写し

- 相続人が父母の場合、父母の一方が死亡しているときは死亡の記載のある戸籍謄本

- 直系尊属が死亡している場合、死亡の記載のある戸籍謄本

遺留分減殺請求をした後の相続税の申告

ここまで遺留分侵害額(減殺)請求の手続きについて説明してきました。ここからはこの手続きによって各人の取得する財産が確定した場合の相続税の申告について、説明します。

相続税の申告期限までに、遺留分侵害額(減殺)請求がされ、各人の取得する財産が確定し場合

このケースでは、遺留分侵害額(減殺)請求後の、最終的な財産の取得に応じて、相続税の申告を行います。

相続税の申告期限後に、遺留分侵害額(減殺)請求で各人の取得する財産が確定した場合

まずは各人が相続税の申告期限までに、遺言に基づいて、相続税の申告を行います。このケースでは、遺留分侵害額(減殺)請求により財産が増加した人については、相続税の申告後に納付すべき相続税額が増加することになります。

そして、遺留分侵害額(減殺)請求により財産が減少した人が更正の請求を行い、相続税額の還付を受けたとします。この場合、遺留分侵害額(減殺)請求により財産が増加した人が相続税の修正申告をしないと、税務署長が相続税額の決定を行うこととされています。

言い換えると、遺留分侵害額(減殺)請求により財産が増加した人は、更正の請求の期限に合わせて修正申告を行う必要があることに注意が必要です。

一方、遺留分侵害額(減殺)請求により財産が減少した人が更正の請求を行わないとします。この場合は、遺留分侵害額(減殺)請求により財産が増加した人は修正申告をしなくてもよいこととされていますので、知っておいてください。

まとめ

ここまで遺留分侵害額(減殺)請求について、概要・請求権者・時効・遺留分侵害額の計算方法・手続きなど説明して来ました。また、遺留分侵害額(減殺)請求を行った後の相続税の申告の注意点についても説明しました。遺留分侵害額(減殺)請求についてしっかりと理解できたという方もいらっしゃることでしょう。

ここまで読んでいただいて通り、遺留分侵害額(減殺)請求については、様々な場面で、専門知識が必要になりますので、是非、我々相続の専門家にご相談ください。今回の記事が遺留分侵害額(減殺)請求に関する理解の助けとなれば幸いです。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

改正前の遺留分減殺請求権では、遺留分権利者とその承継人は、遺留分を保全するのに必要な限度で、減殺を請求することができるとされていました。言い換えると、遺留分減殺請求権は遺留分相当額に達するまでの「相続財産の返還」についての請求権である、と捉えられていました。

例えば、遺留分が財産の4分の1である場合、遺留分の対象が不動産であれば、原則として、不動産の4分の1を返還しなければならないことになります。しかし、返還の対象が現金なら共有状態はありませんが、不動産の場合は共有関係が発生します。そのため、会社が存在する土地や建物が遺留分減殺請求の対象となった場合は、事業承継などについて支障が生じていました。