「相続税の申告期限を過ぎてしまったけど、時効はいつ?」

「相続税の時効の起算日はどうやって計算するの?」

相続税は、相続発生から10ヶ月以内に申告・納付が必要です。

うっかり期限を過ぎてしまった方や、納税が必要だと気づかなかった方もいるでしょう。

相続税にも時効はありますが、起算日はいつになるのでしょうか。

相続発生時なのか、申告期限なのかで10ヶ月の差が生まれるため、正確に理解しておくことが大切です。

本記事では、相続税の時効における起算日の考え方と計算方法をわかりやすく解説します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

相続税の時効とは

相続税の時効とは、一定の期間が過ぎることで国が相続税を徴収する権利を失うことを示します。

ちなみに、正確に言うと時効ではなく除斥期間(じょせききかん)といいます。

時効を迎えると相続人は相続税の納税の義務がなくなるため、相続税を支払う必要はありません。

制度としては存在していますが、実際に成立するケースは非常にまれです。

原則5年、悪質な場合は7年に延長

相続税の時効は、原則5年です。

ただし、相続人の状況によっては7年に延長されます。

| 時効年数 | 相続人の様子 | 例 |

|---|---|---|

| 5年 | 善意の相続人 | ・相続税の発生を知らなかった ・自分が相続人とは知らなかった ・申告期限後に新たな財産が見つかった |

| 7年 | 悪意の相続人 | ・申告が必要と知りながら放置した ・うっかり申告を忘れていた ・遺産分割協議が長引き期限内に申告できなかった ・財産を隠して少なく申告した |

自分が相続人と知らなかった場合や、申告期限後に新たな財産が見つかったケースは、時効5年が適用されます。

一方、相続税の支払いが必要だと認識していた場合は7年です。

うっかり払い忘れていた場合や、遺産分割協議がまとまらずに期限を過ぎた場合も、悪意の相続人とみなされます。

「悪意」と聞くと「わざと」というイメージがありますが、民法では「ある事実を知っていること」を悪意といいます。

うっかりであっても「知っていた」と判断されれば7年が適用されるため、財産を相続した際は必ず納税の要否を確認しましょう。

相続税の時効については、以下の記事に詳しくまとめています。

気になる方はあわせてご覧ください。

相続税の起算日とは?

起算日とは、期間を数え始める最初の日のことで、期間計算の初日とも呼ばれます。

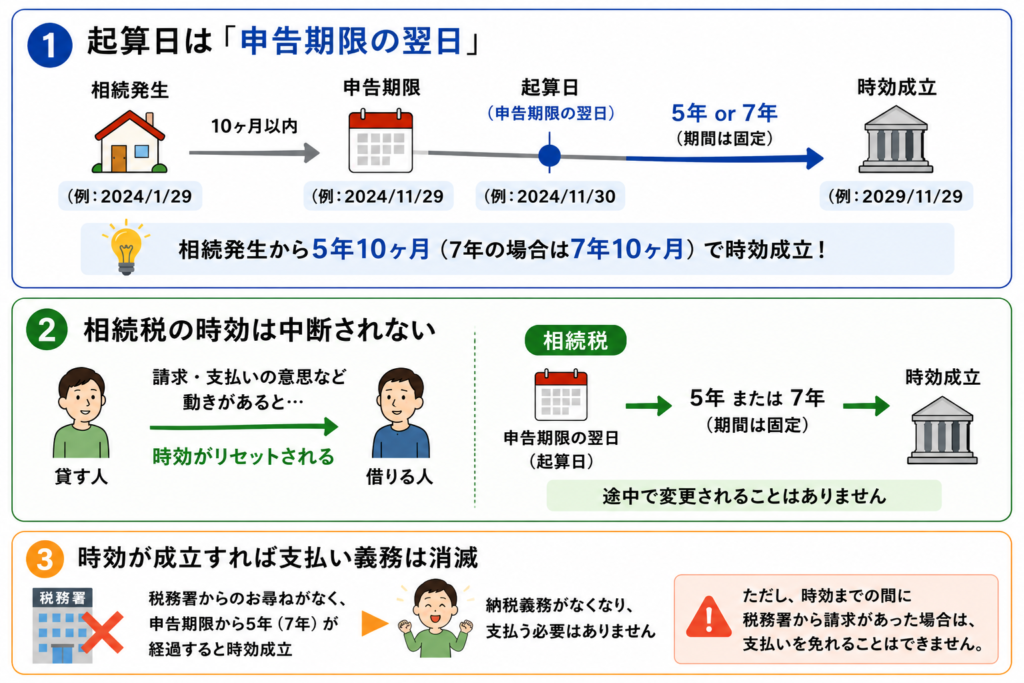

相続税の時効は、法定申告期限の翌日を起算日として計算します。

つまり、相続税の申告期限の翌日がカウントの始まりです。

具体的な日付で確認すると、以下の通りです。

| 相続発生日 | 申告期限 | 起算日 | 時効成立(5年の場合) |

|---|---|---|---|

| 2024年1月29日 | 2024年11月29日 | 2024年11月30日 | 2029年11月29日 |

| 相続発生から10ヶ月 | 相続発生から10ヶ月+1日 | 相続発生から5年10ヶ月 |

注意したいのが、起算日は0日目ではなく1日目としてカウントされる点です。

少しわかりにくいですが、仮に起算日が0日目とされる場合、上記の例では時効成立は2029年11月30日となります。

しかし起算日が1日目としてカウントされるため、時効成立は2029年11月29日です。

時効が7年の場合は、同じ例で2031年11月29日が時効成立日となります。

相続税の時効のポイント

ここでは、相続税における時効のポイントについてみていきます。

起算日は「相続税の申告期限の翌日」

改めて整理しますが、相続税の起算日は、相続税の申告期限の翌日です。

相続発生日ではありません。

相続発生時が起算日ではないことをしっかり覚えておきましょう。

【間違った起算日の考え方】

| 相続発生日 | 時効の起算日 | 計算の流れ | 時効成立 |

|---|---|---|---|

| 2024年1月29日 | 2024年1月30日 | 相続発生日から5年→ | 2029年1月29日 |

【正しい起算日の考え方】

| 相続発生日 | 申告期限 | 時効の起算日 | 計算の流れ | 時効成立 |

|---|---|---|---|---|

| 2024年1月29日 | 2024年11月29日 | 2024年11月30日 | 申告期限から5年→ | 2029年11月29日 |

起算日を相続発生日と誤って計算すると、10ヶ月のズレが生じます。

相続発生から5年10ヶ月(7年の場合は7年10ヶ月)で時効成立と覚えておきましょう。

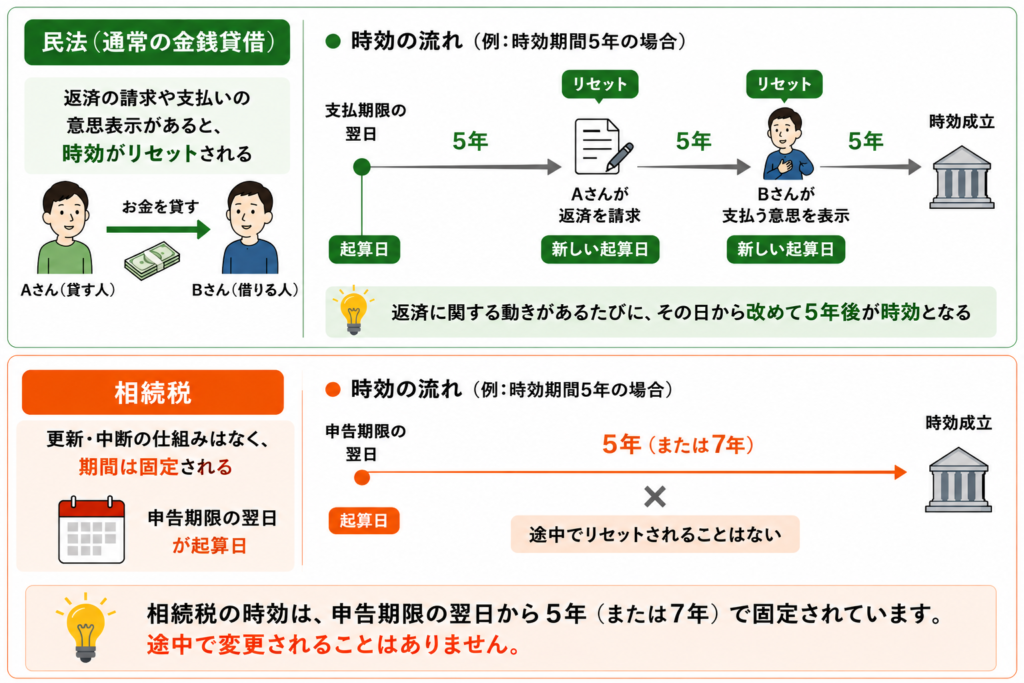

相続の時効は中断されない

民法には、時効の「更新(中断)」という考え方があります。

わかりやすく金銭の貸し借りで説明します。

AさんがBさんにお金を貸していて、Bさんが約束の期限までに返済しなかったとします。

通常であれば金銭貸借の時効は5年で、支払期限の翌日が起算日です。

しかし、以下のような動きがあると時効がリセットされます。

| 更新が起きるケース | 新しい起算日 |

|---|---|

| Aさんが返済を請求した | 請求した日 |

| Bさんが支払う意思を示した | 意思を示した日 |

つまり返済に関する動きがあるたびに、その日から改めて5年後が時効となります。

相続税にはこの更新・中断の仕組みはありません。

申告期限の翌日を起算日として、5年(または7年)という期間は固定されています。

途中で変更されることはないと覚えておきましょう。

時効が成立すれば支払い義務は消滅

税務署からのお尋ねがなく、相続税の申告期限から5年(7年)が経過した場合は、時効が成立します。

相続税納税の義務がなくなるため、相続人は相続税を払う必要はありません。

ただし、時効までの間に税務署から請求があった場合は、支払いを免れることはできないため注意が必要です。

相続税の時効は成立する?

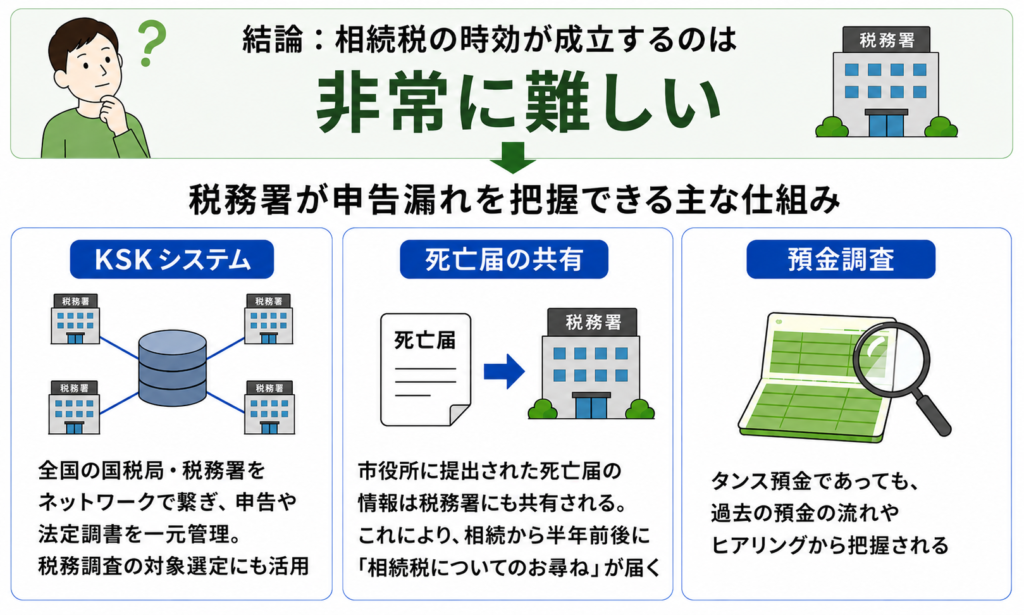

結論からいうと、相続税の時効が成立するのは非常に難しいといわざるを得ません。

その理由は、税務署が持つ広範なネットワークにあります。

【税務署が申告漏れを把握できる主な仕組み】

| 仕組み | 内容 |

|---|---|

| KSKシステム | 全国の国税局・税務署をネットワークで繋ぎ、納税者の申告や法定調書を一元管理。税務調査の対象選定にも活用されている |

| 死亡届の共有 | 市役所に提出された死亡届の情報は税務署にも共有される。これにより、相続から半年前後に「相続税についてのお尋ね」が届く |

| 預金調査 | タンス預金であっても、過去の預金の流れやヒアリングから把握される |

税務署はお尋ねを送る時点で、被相続人の資産や生前の納税状況をもとにある程度の目星をつけています。

自分から連絡していなくても、相続税から逃れるのは現実的に難しいのです。

また、無申告のまま時効を待とうとすると重いペナルティが課せられます。

正しい申告をするまでの期間が長くなるほど、ペナルティも加算されていくため注意が必要です。

申告期限を過ぎてしまった場合や、財産の申告に誤りがある可能性に気づいた場合は、早めに相続税に詳しい税理士へ相談しましょう。

まとめ|相続税の時効は免れない、税理士に早めのご相談を

本記事では、相続税の時効とその起算日についてお伝えしました。

ポイントをまとめると以下の通りです。

・起算日は相続税申告期限の翌日(相続発生日ではない)

・時効は原則5年、悪意の相続人は7年

・相続発生から5年10ヶ月(7年の場合は7年10ヶ月)で時効成立

・税務署のネットワークは強固で、時効成立は現実的に難しい

申告期限が過ぎてしまっている場合や、申告内容に不安がある場合は、早めの対応が肝心です。

時間が経つほどペナルティが重くなる可能性があります。

響き税理士法人では、申告期限後のご相談にも丁寧に対応しています。

まずはお気軽にご連絡ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。