相続税対策として、生前贈与を検討する方が増えています。

一方で、「贈与税は誰が支払うのか」「贈与した側も確定申告が必要なのか」と疑問を持つ方も多いのではないでしょうか。

贈与は方法を誤ると、後から税務署に指摘を受けるリスクもあります。

そのため、贈与税の仕組みや手続きについて、事前に正しく理解しておくことが大切です。

そこで本記事では、贈与した側(贈与者)の方向けに、贈与時の注意点や確定申告の必要性についてわかりやすく解説します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

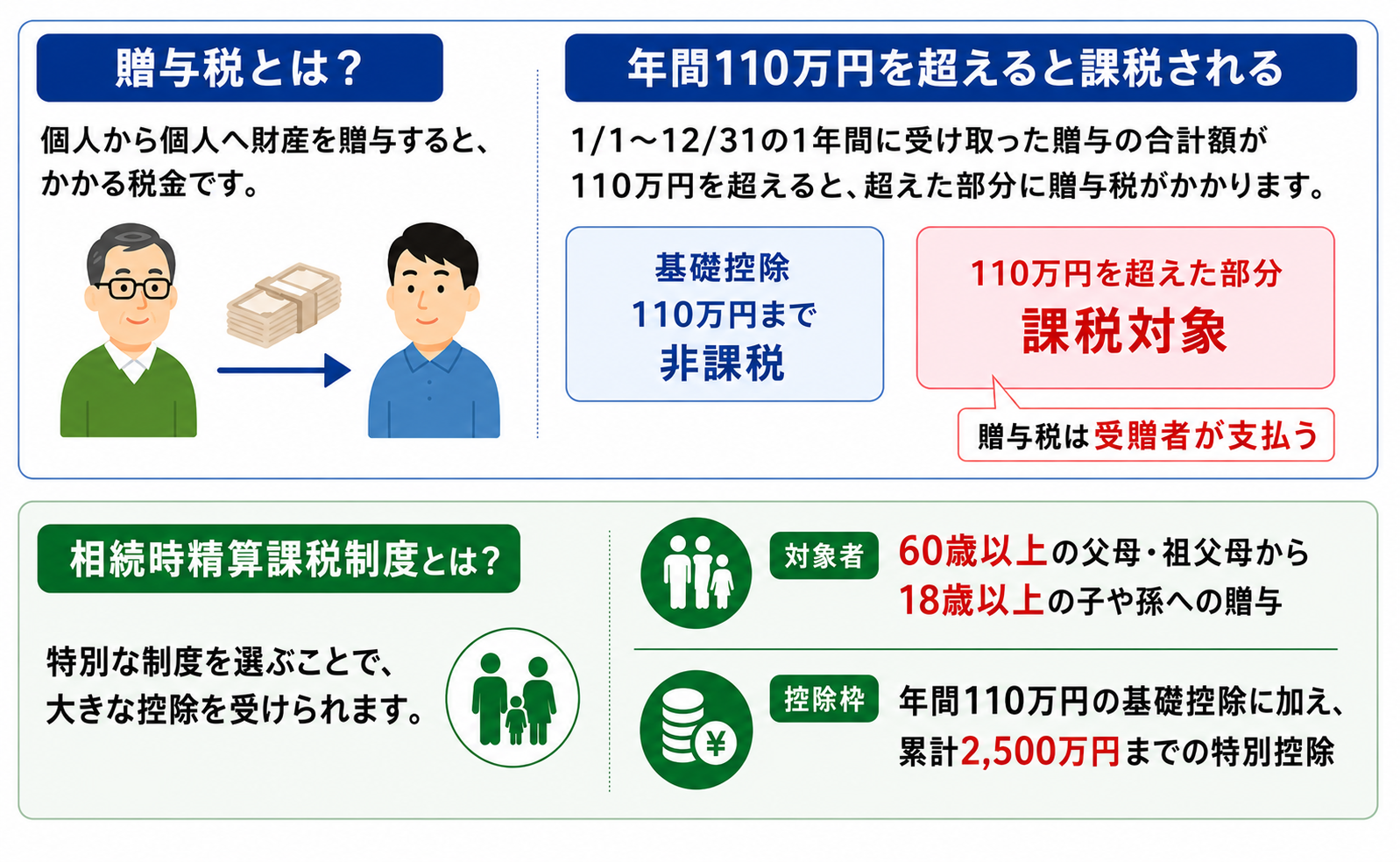

贈与税とは?必ず課税される?

個人から個人へ財産を贈与する場合、税金が課税されることがあります。

この時に発生する税金を「贈与税」と言います。

では、どのような贈与に対して課税されるのでしょうか。

年間110万円の贈与を超えると課税される

贈与税は贈与したら必ず課税されるものではありません。

1年間(1月1日〜12月31日)に受贈者が受け取った贈与財産の合計額が110万円を超えると、超えた部分に対して贈与税が課税されます。

この110万円とは「暦年贈与」の基礎控除枠のことであり、110万円を超えた部分に対する贈与税は、受贈者が支払います。

相続時精算課税制度を利用すると贈与税はどうなる?

暦年贈与以外にも「相続時精算課税制度」という方法があります。主な特徴は以下の通りです。

・対象者:60歳以上の父母・祖父母から18歳以上の子や孫への贈与

・控除枠:年間110万円の基礎控除に加え、累計2,500万円までの特別控除を利用できる

制度利用に関しては以下の記事もご一読ください。

贈与後は贈与した側に確定申告は必要?

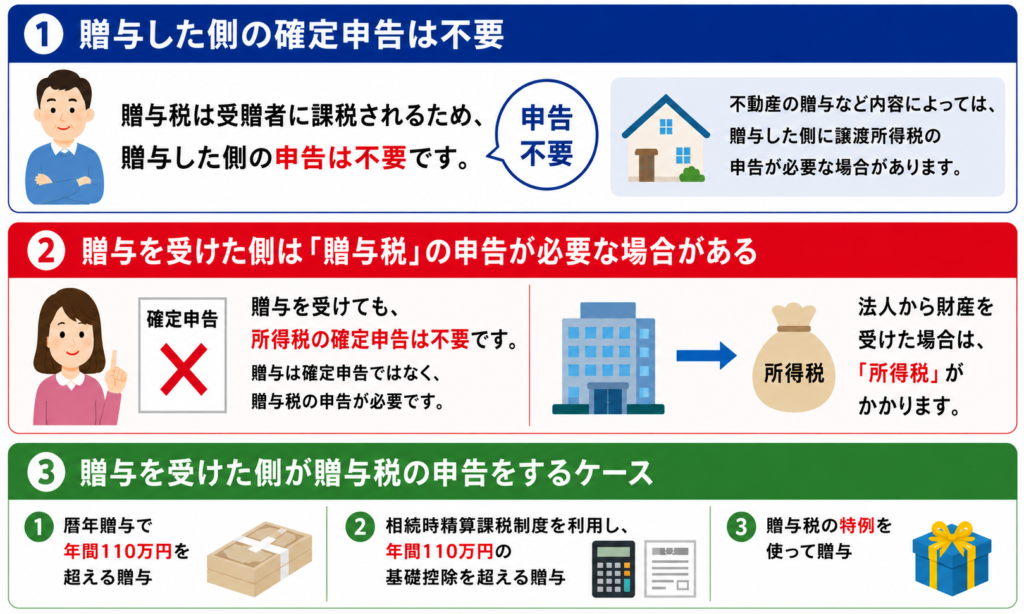

財産を贈与した際の贈与税は、財産を贈与した側ではなく、受け取った受贈者に課税されます。

では、贈与税の課税時に贈与した側は税務署に申告する必要はあるのでしょうか。

この章で解説します。

贈与した側の確定申告は「不要」

贈与税は財産を受け取った受贈者に課税されるため、通常は贈与した側で贈与税の申告は不要です。

不動産の贈与など内容によっては、贈与した側に譲渡所得税の申告が必要となる場合もあります。

一方、財産を受け取った受贈者側では、贈与税の申告が必要となるケースもあるため注意しましょう。

贈与を受けた側は「贈与税」の申告を行うケースがある

贈与で財産を受け取った受贈者は、贈与の実態によっては「贈与税の申告」が必要です。

ただし、贈与税の申告は「確定申告」ではありません。

ここで整理しましょう。

贈与を受け取っても、所得税の確定申告は不要

贈与で財産を受け取ると、所得が増えると感じるかもしれません。

しかし、贈与は確定申告ではなく、贈与税の申告によって税務署へ報告します。

ただし、法人から財産を受けた場合は、贈与税ではなく「所得税」がかかるので注意しましょう。

贈与を受けた側が贈与税の申告をするケース

贈与を受けたとしても、必ずしも「贈与税の申告」が必須なわけではありません。

贈与税の申告が必要となるのは、以下の3ケースです。

①暦年贈与で年間110万円を超える生前贈与を受けた

②「相続時精算課税制度の初年度」および、「相続時精算課税制度」を利用し、年間110万円の基礎控除を超える贈与を受けた

③贈与税の特例を使って生前贈与を受けた

贈与税の申告が必要な場合「贈与を受けた年の翌年の2月1日から3月15日まで」に受贈者が住む地域を管轄する税務署へ申告を行います。

この日程は確定申告の日程と同じですが、手続きを混同しないように注意しましょう。

③については注意点がありますので、後ほど解説します。

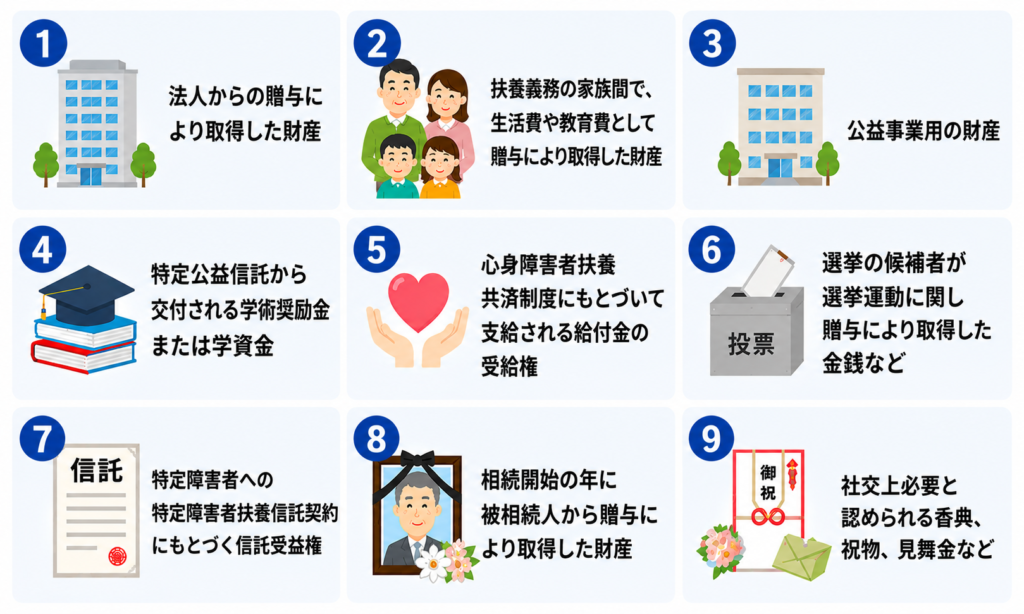

押さえておきたい贈与税がかからない財産

贈与税は現金や預貯金だけに課税されるものではありません。

原則として、個人から無償で受け取った財産には贈与税が課税されます。

不動産も課税対象のひとつです。

ただし、以下の9種類の財産については例外として贈与税がかかりません。

日常生活に必要な生活費や社会通念上相当と認められる香典など、意外と多くの財産に贈与税がかかりません。

判断に迷う場合は、事前に税理士へ相談することをおすすめします。

贈与税の税率はいくら?

贈与税が発生した場合、どのように計算して納付すればよいのでしょうか。

この章では暦年贈与と相続時精算課税制度の2つについて、税率を解説します。

暦年贈与の税率

暦年贈与は毎年110万円の基礎控除額があり、110万円を超えた部分に税率をかけて納税額を算出します。

贈与した財産が大きいほど税率も上がる「累進課税」方式が採用されている点に注意が必要です。

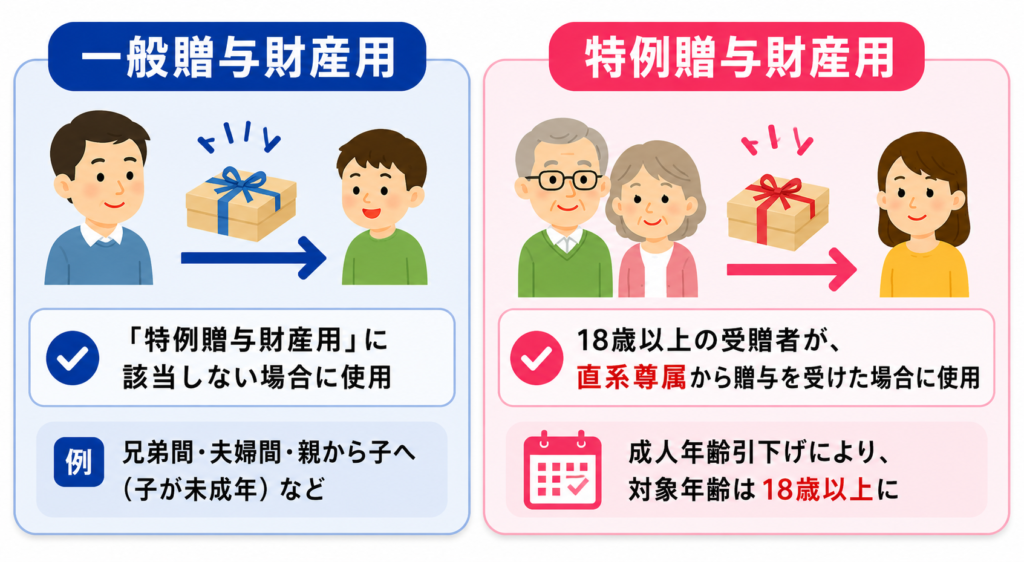

税率は贈与の種類によって一般贈与財産用と特例贈与財産用の2種類があります。

①一般贈与財産用

「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。

例として、兄弟間・夫婦間・親から子への贈与で子が未成年者の場合などに使用します。

| <一般贈与財産用>(一般税率) | ||||||||

|---|---|---|---|---|---|---|---|---|

| 基礎控除後の

課税価格 |

200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ー | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

【出典:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm】

1年間(1月1日〜12月31日)に受け取った贈与財産の合計額が110万円以内であれば、贈与税はかからず、贈与税の申告も不要です。

この110万円の基礎控除は「財産を受け取る受贈者ごと」に適用されます。

そのため、贈与者ごとに110万円まで非課税になるわけではありません。

複数の人から贈与を受けた場合は、合計額が110万円を超えると申告が必要です。

②特例贈与財産用

18歳以上の受贈者が、父母や祖父母などの直系尊属から贈与を受けた場合は、「特例贈与財産用」の税率で贈与税を計算します。

なお、2022年4月の成人年齢引下げにより、対象となる受贈者の年齢は20歳から18歳へ変更されました。

直系尊属からの贈与には、一般贈与よりも税負担が軽減される特例税率が適用されます。

|

<特例贈与財産用>(特例税率) |

||||||||

|---|---|---|---|---|---|---|---|---|

| 基礎控除後の

課税価格 |

200万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 4,500万円以下 | 4,500万円超 |

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ー | 10万円 | 30万円 | 90万円 | 190万円 | 265万円 | 415万円 | 640万円 |

【出典:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm】

相続時精算課税制度の税率

相続時精算課税制度には、年間110万円の基礎控除に加え、累計2,500万円までの特別控除があります。

暦年贈与よりも大きな控除額を利用できる点が特徴です。

贈与額が2,500万円を超えた場合は、超えた部分に対して一律20%の贈与税が課税されます。

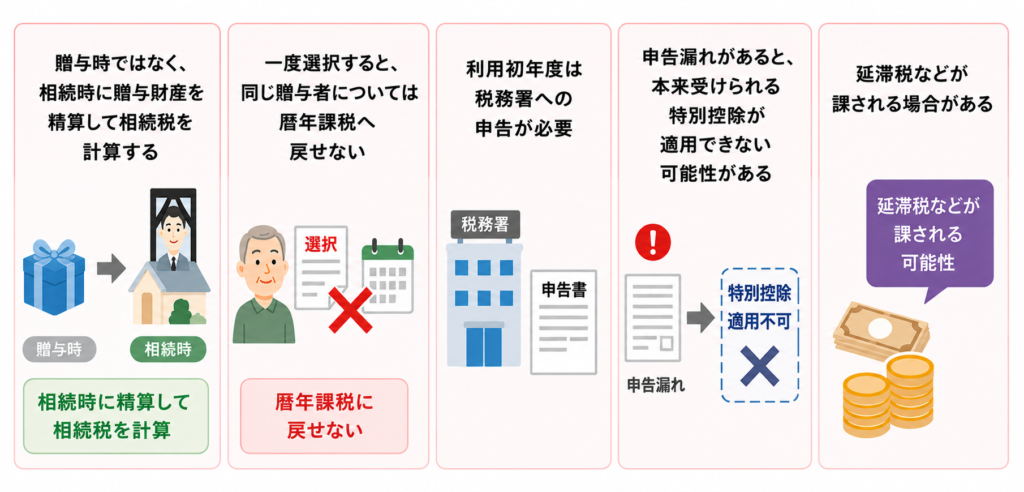

相続時精算課税制度の注意点

相続時精算課税制度を利用する際は、以下の点に注意しましょう。

・贈与時ではなく、相続時に贈与財産を精算して相続税を計算する

・一度選択すると、同じ贈与者については暦年課税へ戻せない

・利用初年度は税務署への申告が必要

・申告漏れがあると、本来受けられる特別控除が適用できない可能性がある

・延滞税などが課される場合がある

制度の利用前には、要件や手続きを十分確認した上で進めることが大切です。

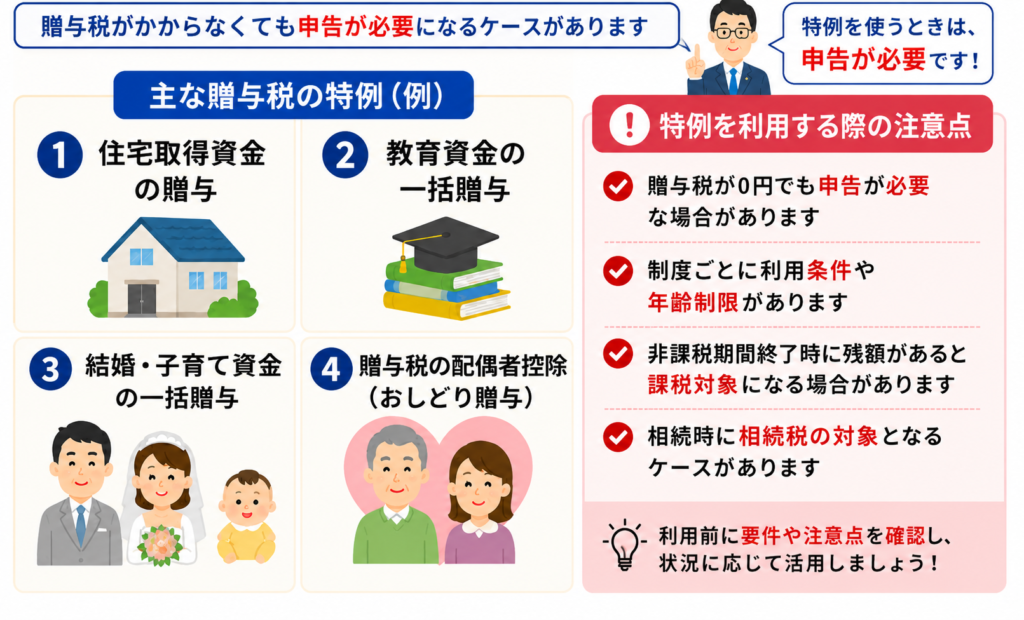

贈与税がかからなくても申告が必要なケース

贈与には「暦年贈与」や「相続時精算課税制度」以外にも、一定額まで非課税となる特例制度があります。

ただし、これらの特例は贈与税が0円でも申告が必要となるケースがあるため注意が必要です。

贈与税の特例一覧

| 贈与方法 | 非課税枠 | 主な条件 | 主な契約終了時の注意点 |

| ①住宅取得資金の贈与 | 1,000万円もしくは500万円まで非課税 | 受贈者の年齢は18歳以上、年収は2,000万円以下 | なし |

| ②教育資金の一括贈与 | 1,500万円もしくは500万円まで非課税 | 受贈者は30歳未満、年間所得1,000万円以下 | 受贈者が30歳時点で残額があると贈与税対象。 贈与者死亡時は相続税対象となる場合あり。 |

| ③結婚・子育て資金の一括贈与 | 子育て資金1,000万円、結婚資金300万円 | 受贈者は18歳以上50歳未満。年間所得1,000万円以下 | 受贈者が50歳時点で残額があると贈与税対象。 贈与者死亡時は相続税対象。 |

| ④贈与税の配偶者控除(おしどり贈与) | 2,000万円まで非課税 | 婚姻期間20年以上 | なし |

「贈与税の特例」の注意点

上記の特例は非課税枠があるものの、利用時には申告や金融機関での手続きが必要です。

例えば、教育資金の一括贈与を利用する場合は、金融機関で「教育資金口座」を開設し、「教育資金非課税申告書」を提出しなければなりません。

また、制度によっては、非課税期間終了時に使い残した財産があると贈与税の課税対象となるケースもあります。

主な注意点は以下の通りです。

・贈与税が0円でも申告が必要な場合がある

・制度ごとに利用条件や年齢制限がある

・非課税期間終了時に残額があると課税対象となる場合がある

・相続時に相続税の対象となるケースがある

特例制度は、暦年贈与や相続時精算課税制度と併用できる場合もあります。

利用前に要件や注意点を十分確認した上で、状況に応じて活用を検討しましょう。

まとめ:生前贈与を行う前に贈与税のルールを確認しておこう

本記事では、贈与した側の確定申告の有無を中心に解説しました。

最後に重要なポイントを整理します。

・贈与した側の確定申告は原則不要

・不動産の贈与など内容によっては、譲渡所得税の申告が必要な場合もある

・受贈者側は贈与の内容によって贈与税の申告が必要なケースがある

・贈与税の特例は手続きや終了時の取り扱いが複雑なため事前確認が必須

贈与税の特例については、利用時に慎重に要件や書類を確認するようにしましょう。

横浜市の響き税理士法人では、相続・贈与に関するご相談を広く受け付けています。

相続税対策を見据えた贈与のご相談も、お気軽にお問い合わせください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

贈与税がかからない9つの財産

①法人からの贈与により取得した財産

(贈与税ではなく所得税の対象)

②扶養義務の家族間で、生活費や教育費として贈与により取得した財産

③公益事業用の財産

④特定公益信託から交付される学術奨励金または学資金

⑤心身障害者扶養共済制度にもとづいて支給される給付金の受給権

⑥選挙の候補者が選挙運動に関し贈与により取得した金銭など

⑦特定障害者への特定障害者扶養信託契約にもとづく信託受益権

⑧相続開始の年に被相続人から贈与により取得した財産

(相続税の課税対象となるもの。ただし、相続財産を取得しない人への贈与は贈与税の対象)

⑨社交上必要と認められる香典、祝物、見舞金など

参考URL 国税庁 No.4405 贈与税がかからない場合