相続税の負担が大きくなると、不動産の売却や現金の準備が必要になるケースも少なくありません。しかし、土地や建物などの「不動産」は、その評価額や活用方法によって相続税を抑えられる可能性があるのをご存じでしょうか?

例えば、不動産を購入して相続税評価額を引き下げたり、賃貸物件として活用したりすることで税額を減らす方法があります。ただし、不動産の相続税対策には具体的な知識と計画が不可欠です。

この記事では、相続税対策に不動産を活用する方法をわかりやすく解説します。不動産の評価方法や具体的な節税事例、注意点まで詳しく解説するので、相続税対策を検討中の方はぜひ参考にしてください。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

相続税対策における不動産購入の重要性

相続税対策として不動産を購入する方法は、評価額を抑えて税負担を減らし、財産を効率よく次世代に引き継ぐ効果的な手段といえるでしょう。その理由について詳しく解説します。

相続税対策の重要性と不動産の役割

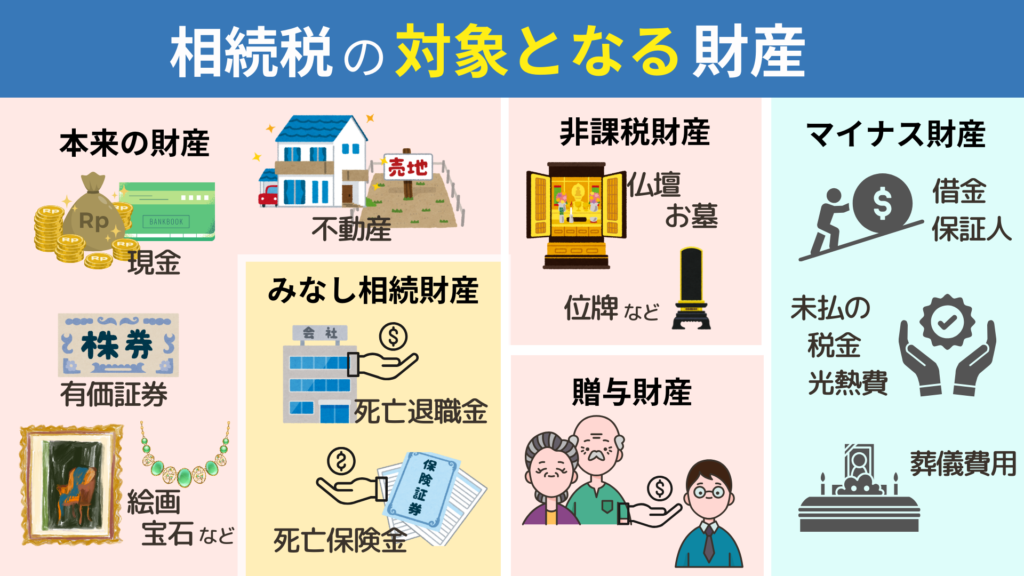

相続税の対象となる財産には、現金・預貯金、有価証券、不動産、生命保険、事業用資産など、様々な種類があります。中でも不動産は相続税対策において、特に効果的な資産として注目したい部分です。

その理由は、不動産特有の評価方法にあります。不動産の評価額は、実際の市場価格(時価)よりも低く評価される傾向にあるためです。たとえば、1億円で購入した不動産の評価額は7,000万円程度になることがあります。この場合、評価額が3,000万円程低く査定されることで、相続税の負担を軽減できます。

一方、現金や預貯金は額面通りの評価です。 1億円の現金は、そのまま1億円として計算されるため、現金を保有している場合は相続税の負担が大きくなる可能性があります。

また、不動産には収益性という特徴もあります。賃貸不動産として活用することで、定期的な収入を確保しながら、将来の相続に向けた資産形成を行うことも可能です。

このように、相続税対策を考えるうえでは、不動産の評価や活用の方法まで含めて総合的に検討することが重要といえます。一方で、不動産投資には維持・管理費用が発生し、リスクを伴います。さらに、相続税対策まで考えると非常に複雑になるでしょう。したがって、専門家に相談しながら慎重に判断することが大切です。

相続財産の評価と不動産購入の効果

不動産の評価方法は次の通りです。

- 土地:路線価または固定資産税評価額

- 建物:固定資産税評価額

不動産を購入して評価額を下げるだけでなく、物件の種類や立地によりさらに評価額を抑えて、大きな節税効果を得られる場合があります。また、次のような減額措置が適用されることもあります。

- 貸家建付地評価減

賃貸物件の土地は「貸家建付地」として評価額がさらに低くなる - 建物の減価償却

建物は年数とともに価値が減少するため、相続時の評価額が下がる - 返済資金の確保

賃貸収入を得ることで、将来の返済資金を準備しやすくなる

相続財産の評価は税額の基準となるため、どのように計算されているのかを理解することが大切です。

相続対策におけるマンション購入の選択

マンション購入は、相続税対策として有効な方法の1つです。特に賃貸用マンションは、評価額が低く抑えられるため節税効果が期待できるだけでなく、納税資金や収益確保の手段としても活用可能です。

物件選びや計画的な運用を通じて、資産管理を最適化しましょう。

マンションの評価と相続税への影響

マンション購入は現金や預金よりも評価額が低くなる場合が多く、特に賃貸用マンションではその傾向が顕著です。

相続税の評価額は、マンションの固定資産税評価額や路線価に基づき計算されます。したがって評価額は時価よりも低くなり、相続税の負担を軽減できる可能性があるのです。

また、賃貸用として運用する場合は、貸家建付地としてさらに評価額が下がるため、節税効果が高まります。

納税資金としてのマンションの活用

相続発生時に納税資金が不足するケースは少なくありません。そのような場合にマンションを活用することで、納税資金を確保できます。

たとえば、相続時にマンションを売却して現金化すれば、納税資金に充てることが可能です。また、賃貸収入を得て、それを納税資金として計画的に積み立てる方法も有効です。

このように、マンションは資産としての価値だけでなく、現金化や収益性の面でも納税を支援する役割を果たします。

物件選びのポイントと注意事項

相続対策のためにマンションを購入する際は、いくつかのポイントを押さえる必要があります。

まず、物件の立地は重要です。需要が高い地域にあるマンションは賃貸収益を得やすく、売却時にも高い価値が期待できます。また、物件の築年数や管理状況も確認が必要です。

築浅のマンションは評価額が高くなる一方で、賃貸需要が高くなる可能性があります。

一方、築古物件は評価額が低い場合が多く、修繕費用がかかるリスクがあります。

さらに、購入時の借入金の条件や返済計画も慎重に検討し、無理のない範囲で資金計画を立てることが重要です。マンション購入を相続対策に活用する場合、評価額の低減や納税資金の確保といったメリットを最大限に引き出すことが重要です。

したがって、事前の計画には専門家のアドバイスを受けることが成功の鍵となります。

不動産を購入して相続するデメリット

不動産を購入して相続する場合のメリットが大きい反面、デメリットも存在します。メリットとデメリットの両方を把握して、自分に最適な方法を選択しましょう。

不動産購入のリスクと注意点

不動産購入には節税以外のリスクが存在します。注意点は次の通りです。

- 資産価値の下落リスク

不動産を購入後、市場価値が下落する可能性があります。立地条件や周辺環境の変化によって資産価値が低下することもあり、節税以上の損失につながることも考えられます。 - 維持費や管理費の負担

固定資産税や修繕費、管理費などのコストが継続的に発生します。これらは現金や預貯金に比べて負担が大きく、長期的な資金計画が必要です。 - 売却時のリスク

売却が難航する場合や、購入時よりも低い価格で売却せざるを得ない状況が発生することもあります。

デメリットの具体例と対策

事例1:地方にある土地を購入したが、需要が低く売却できなかった。

具体例:人口減少が進む地方の土地を相続税対策として購入したものの、買い手が見つからず、長期間売却できなかったケースがあります。結果として、固定資産税や維持費だけがかかり続け、負担が大きくなってしまいました。

対策:購入前に以下のポイントを確認しましょう。

- 立地や周辺環境の将来的な変化(人口動態や開発計画)を調査する。

- 不動産業者や専門家に市場価値や売却の見込みについて意見をもらう。

- 需要が高い都市部や、再開発の可能性があるエリアの物件を選定する。

事例2:購入後に大規模修繕が必要になり、予想外の出費が発生した。

具体例:築年数が古い建物を購入し、節税効果を期待したものの、購入後に屋根や配管などの劣化が発覚し、大規模な修繕費が必要になってしまったのです。結果として、節税効果以上のコストがかかってしまいました。

対策:購入前に以下の手順を踏むことでリスクを軽減できます。

- 物件購入時に不動産鑑定士や建築士に依頼して、建物の劣化状況や修繕の必要性を確認する。

- 修繕積立金が十分にあるか、管理状態が良好かをチェックする。(特にマンションの場合)

- 築年数が新しい物件や、リフォーム済みの物件を優先的に検討する。

事例3:賃貸物件を購入したが空室が続き、収入が得られなかった。

具体例:相続税評価を抑えるために賃貸用マンションを購入したものの、需要が低いエリアだったため空室が続き、家賃収入が得られませんでした。その結果、固定費だけが発生し、節税効果よりも負担が上回りました。

対策:以下を十分に把握することで、回避できる可能性があります。

- 賃貸需要の高いエリア(大学や駅、商業施設が近い場所など)を選定する。

- 賃貸市場の調査を行い、近隣の家賃相場や空室率を把握する。

- 賃貸経営を見越した物件選びをし、管理会社に依頼して空室対策を行う。

相続財産の評価額とその計算方法

財産の評価方法を正しく知り、適切に対策を講じることで、相続税の負担を軽減することが可能です。また、不動産の評価方法には特有の仕組みがあるため、特に有効な節税手段になります。

不動産の時価評価と路線価の影響

不動産の相続税評価額は、時価ではなく「路線価」や「固定資産税評価額」を基準に算出されます。

- 時価:市場で取引される価格。相続税の計算には直接反映されない

- 路線価:国税が毎年発表する土地の評価基準価格で、時価の約70〜80%が目安

- 固定資産税評価額:自治体が固定資産税を確定するために算出する価格。時価の約60〜70%とされている

このように、現金や有価証券などとは異なり、不動産は相続税評価額が時価よりも低く抑えられるケースが多く見られるのです。

評価額の変動要因と対策

不動産の相続税評価額は、土地の利用状況や建物の種類によって大きく変動します。主な変動要因は次の通りです。

土地の利用形態による評価減

- 貸家建付地として使用される土地は、借地権割合や借家権割合を考慮して評価額がさらに軽減されます。

- 小規模宅地等の特例を適用することで、特定の用途に提供される土地は評価額が50〜80%減額される場合があります。

建物の減価償却

- 建物の価値は築年数とともに減少します。 築古物件の場合、評価額が大幅に下がるため、節税効果があります。

- 賃貸物件として利用することで、借家権割合を考慮してさらに評価額が低くなります。

賃貸物件の活用

- 賃貸物件を所有する場合、貸家評価額の計算式を利用することで、固定資産税評価額はさらに減額されます。

特例の活用と評価額の計算方法

相続税対策では、税法上の特例を最大限に活用することが重要です。先にも述べた、土地利用形態による評価減の具体的な計算方法について解説します。

土地の評価減(貸家建付地)

賃貸物件として運用される土地は、相続税評価額が大幅に抑えられる「貸家建付地」として評価されます。

【貸家建付地の計算式】

貸家建付地評価額=自用地評価額×(1−借地権割合×借家権割合)

| 自用地評価額 | 自分が所有し、使用している土地の評価額 |

| 借地権割合 | 土地を貸した場合に借地権として評価される割合 |

| 借家権割合 | 建物を借りている人が持つ権利の評価割合(通常30%) |

土地の評価額は通常、路線価や固定資産税評価額を基準に計算されますが、賃貸用の場合は借地権割合や借家権割合を考慮して評価額がさらに低減されるのです。

小規模宅地等の特例

小規模宅地等の特例は、一定条件を満たす土地の評価額を50~80%減額できる制度です。ただし、土地の利用用途により減額できる規模が次のように変動します。

| 居住用宅地 | 相続人が引き続き住む場合は最大80%減額。限度面積は330㎡まで |

| 事業用宅地 | 事業継続時に最大80%減額。限度面積は400㎡まで |

| 貸付事業用宅地 | 賃貸用の土地は最大50%減額されます。限度面積は200㎡まで |

注意点として、特例や評価減は条件を満たさないと適用されないため、事前に専門家と相談しながら準備することが重要です。

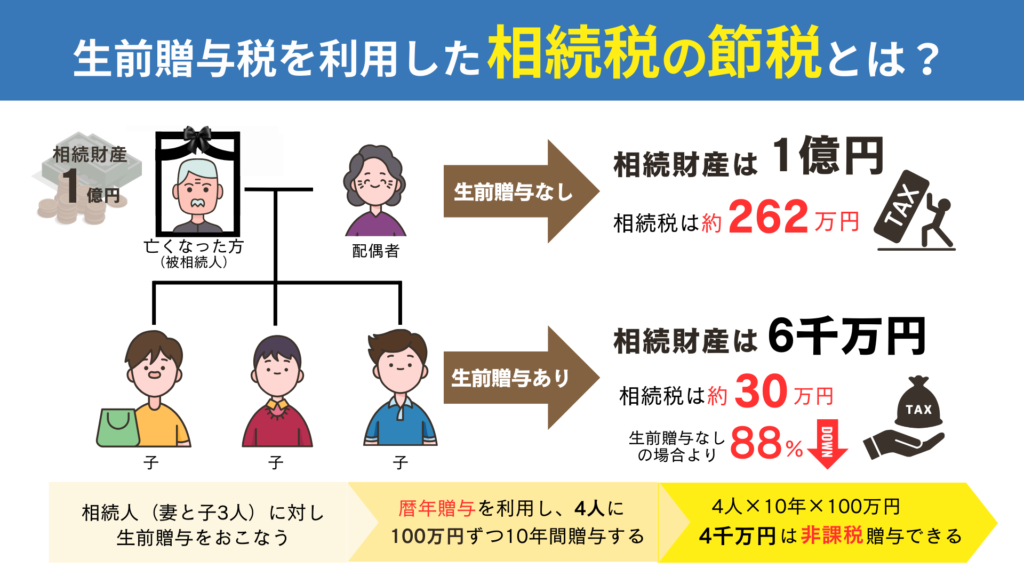

生前贈与と相続対策の具体的な方法

相続税の負担を軽減するためには、生前贈与を効果的に活用することも大切です。

特に不動産を用いた生前贈与は、現金や株式などの財産とは異なる評価方法が適用されるため、相続税対策として有効です。さらに、法人化を取り入れることで、資産管理の効率化や税負担の軽減も可能になります。

不動産を用いた生前贈与の仕組み

生前贈与とは、相続が発生する前に財産を分配しておく方法です。生前贈与に不動産を活用する場合、現金や株式の贈与に比べて次のような利点があります。

- 贈与税の基礎控除の活用

毎年、1人当たり110万円の贈与税の基礎控除枠を活用して、不動産を分割贈与することができます。不動産の場合、土地や建物を一度に贈与するのではなく、保有割合を少しずつ移転することで、贈与税の負担を軽減することが可能です。 - 評価額の低いタイミングでの贈与

不動産の評価額は、建物は築年数の経過により減価償却され評価額が下がるため、早期に贈与することで税負担を軽減できる可能性があります。さらに「路線価」や「固定資産税評価額」を基準に評価される点を利用すれば、贈与税の負担がさらに抑制されます。 - 賃貸物件を贈与した

賃貸用不動産を贈与する場合、借家権割合を考慮した評価額で計算されるため、実際の市場価値よりも低く評価されることがあります。このため、相続税対策として有効な手段となる可能性があります。

資産を守るための戦略

相続対策では、極力税負担を減らすだけでなく、家族全体の資産を守る戦略を考えることが重要です。

- 遺言書作成

生前贈与と併せて遺言書を作成することで、誰にどの財産を相続させるかを明確に決められます。これにより、相続人同士のトラブルや争いを防ぐことができます。特に不動産は分けにくい財産であるため、遺言書で具体的な分配方法や管理者を指名しておくとスムーズです。 - 生命保険の活用

生命保険金には「非課税限度額」があり、法定相続人1人あたり500万円まで非課税となります。この非課税枠を活用し、相続財産の一部を現金ではなく生命保険金として受け取ることで、相続税の課税対象額を減額できます。

例えば、法定相続人が3人いる場合、500万円×3人分で最大1,500万円が非課税になります。また、生命保険金は受取人が直接受け取れるため、葬儀費用や納税資金の確保にも役立つでしょう。 - 小規模宅地等の特例の適用

小規模宅地等の特例を利用すれば、居住用や事業用として使用していた土地の評価額を大幅に減額できます。例えば、被相続人が住んでいた土地(居住用宅地)に関しては、一定の条件を満たすことで最大80%まで評価額を減額することが可能です。具体的には、相続人が引き続きその土地に居住し続けるか、事業を継続することが条件となります。事前に対象となる土地を確認し、適切に管理・運用しておくことで、特例を確実に適用できます。

法人化による相続対策のメリット・デメリット

法人化を活用することで、相続税や贈与税の負担を軽減しつつ、財産を効率的に管理・運用することが可能です。 そのメリットと注意点を解説します。

法人化のメリット1 | 不動産を全て法人に移して相続税の対象外に

法人が不動産を所有する場合、相続時にその財産は個人の相続財産から外れます。また、不動産を「株式」という形に置き換えることで、株式を少しずつ後継者へ移転し、贈与税を抑えながら財産を引き継ぐことができます。

法人化のメリット2 | 法人税による節税

法人の利益に対する法人税率は、個人が負担する所得税や相続税に比べて低い場合が多いため、節税効果が期待できます。また、法人の経費として一定の支出が認められるのも節税の大きなポイントです。

法人化のメリット3 | その利益の分配による税負担

軽減法人化により、家族を役員や従業員にすることで利益を分配できます。相続トラブルを未然に防ぐ効果もあります。

法人化の注意点1 | 法人維持コストが発生する

法人の設立にともない、登録免許税や定期的な会計処理、申告手続きに伴う費用が発生します。 特に利益が小さい場合、維持コストが節税効果を上回る可能性もあるため、慎重な検討が必要です。

法人化の注意点2 | 財産の自由が制限される

法人が不動産を所有した場合、その財産を個人で自由に使用・売却することはできません。法人名義の資産を動かす際には、役員会や株主総会の決議が必要となる場合があります。

法人化の注意点3 | 利益分散に伴う経営上の課題

家族を役員や従業員として雇用した場合でも、実際の活動事業に関与しない人が出てくることがあります。そのため、役割分担や報酬の設定が正しくなければ、社内で不満やトラブルが発生する可能性もあるのです。

不動産投資の活用と収益性

相続税対策や資産運用の心構えとして、不動産投資は大きな可能性を秘めています。賃貸物件やリースバックを活用すれば、安定した収益を確保しながら資産価値を高めることも可能です。

賃貸物件の利回りと収入の確保

賃貸物件への投資は、安定した収入源を確保しながら資産形成を図る手段として注目されています。しかし、その収益性を高め、将来のリスクに備えるためには、利回りや管理体制について十分に理解し、適切に対策を講じる必要があります。

ここでは、賃貸物件における収入確保のポイントを解説します。

- 収益とは

不動産投資における収益性を示す指標で、年間の給与収入を物件価格で割って算出されます。例えば、1億円の物件から年間600万円の収入が得られる場合、収益は6%となります。この収益が高いほど、投資効率が良いとされます。

- 空室リスクの管理

将来性を確保するために、空室リスクを考慮することが重要です。物件の待機条件や管理体制を整えることで、安定した居住率を維持することが可能です。 - 節税効果

賃貸物件の場合、貸家建付地として評価されるため、土地や建物の評価額が下がり、相続税の負担を軽減できます。また、維持費や修繕費などの経費を免除できる点も、収益性を高めるポイントです。

リースバックの仕組みと活用法

リースバックとは、自宅などすべての不動産を売却しつつ、売却後もその物件に住み続けることができる仕組みです。この方法は資産を換金しながら住居を確保する手段として注目されています。

- リースバックの仕組み

所有者が不動産をリースバック専門の会社や投資家に売却し、その後賃金借人として賃料を徴収する形で住み続けます。これにより、大きな資産を現金化することができ、必要な資金を手に入れながらライフスタイルを維持することが可能です。

- 活用法

リースバックは、高齢者が生活費や医療費を確保するために利用されるケースが多く、相続税対策にも効力を発揮します。課税対象となる資産を縮小して節税するのです。 - 注意点

リースバックを行う際は、売却価格が市場価格と比べて低く設定される場合があります。事前に専門家に相談し、納得できる条件を確認することが重要です。

実際のケーススタディ

ケース1:賃貸物件を活用した相続税対策

50代男性が所有する全ての都内のマンションを賃貸物件に変更。自宅として利用していたときよりも相続税評価額が30%低くなり、年間400万円の家賃収入も得られるようになりました。収益性と節税効果の両立が実現した事例です。

ケース2:リースバックでの生活資金確保

80代の夫婦が自宅をリースバックで売却し、2,000万円を現金化。 売却後も自宅に住み続けながら、生活資金や医療費に活用しています。

リースバックの余裕は、急な出費に備えられ、住み慣れた家を離れずに済む点や固定資産税が不要になる点です。 一方、市場価格より低い売却額になることや、長期的な家賃負担が課題となります。

獲得した資金を運用して収入源とすることで安定した生活を実現しています。

相続税の制度と特例の解説

相続税は亡くなった人から財産を受け取る際に課せられる税金です。税金とはいえ、突然高額な支払いが発生するのは大きな負担となる場合があります。

しかし、相続税には負担を軽減するためさまざまな優遇制度が用意されており、知っていれば負担を軽減する効果的な対策が可能です。以下では、具体的な制度や税理士の役割を解説します。

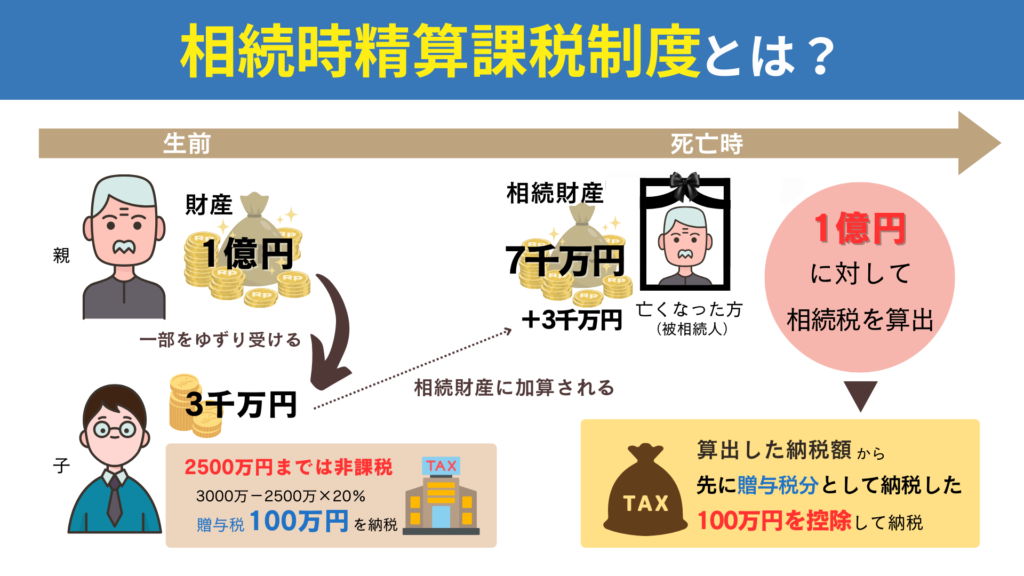

相続時精算課税制度を利用するメリット・デメリット

相続時精算課税制度は、生前に贈与を受けた財産を将来の相続時にまとめて精算する仕組みです。この制度を利用すれば、生前贈与の段階で贈与税を一部支払いながら、最終的に相続税で精算できるため、贈与と相続を一体化して考えられます。

相続時精算課税制度を利用するメリット

相続時精算金銭制度の最大のメリットは、生前贈与と相続を一体化して計画的に資産移転ができることです。将来の相続税負担を予測しやすく、若い世代への初期の資産移転をかなえます。

また、贈与時には非課税枠が設定されているため、税負担を最適化できる可能性があります。

相続時精算課税制度を利用するデメリット

この制度を選択すると、毎年110万円までの贈与が非課税となる暦年贈与など、他の贈与税の特例との併用が制限される場合があるため注意が必要です。

自身の資産状況や将来の計画と照らし合わせ、本当にこの制度が最適な選択肢かを十分に検討する必要があります。

相続税対策における税理士の役割

相続税対策を効果的に進めるには、税理士のアドバイスが最適といえるでしょう。税理士は相続税に関する専門知識を活かして、次のような支援を提供します。

- 財産評価のサポート

相続財産には現金不動産、株式など多様な資産が含まれます。税理士は各資産の評価方法を正確に見据え、最適な計算を行います。

- 税節対策の提案

基礎控除や特例制度を活用した節税プランの作成を支援します。 特に、不動産や小規模宅地等の特例を効果的に考えることで、大幅な税負担軽減が可能です。 - 申告書作成代行

相続税申告書の作成は複雑ですがミスは許されません。税理士は法令に基づいた正確な申告を行い、ペナルティーリスクを回避します。また、法改正や新法適応なども抜け漏れなく対応可能です。

不動産購入の資金調達方法

不動産購入には多額の資金が必要ですが、自己資金だけでなく借入金を活用することで資金を調達できます。資金調達には、購入目的や収入状況に応じた計画が重要です。

金融機関からの借り入れや自己資金とのバランスを考慮し、無理のない範囲で資金計画を立てることが成功への第一歩となります。

借入金を利用した不動産投資

不動産購入には、借入金の活用が一般的です。手元資金が少ない場合でも、金融機関からの借入によって高額な物件を取得できます。

例えば、3,000万円の物件購入時に頭金500万円を自己資金で支払い、残りを借入金で賄うケースが挙げられます。

この仕組みにより、家賃収入を借入返済にあてられるため、効率的な資産形成が可能です。

現金と借金のバランス

資金調達では、自己資金と借入金のバランスが鍵となります。

頭金を多く用意すれば月々の返済負担が軽減されますが、手元の流動資金が減少します。一方で、頭金を抑えると現金の余裕は増えますが、借入額が多くなるため返済負担が重くなるリスクがあります。

無理のない範囲で、最適なバランスを検討しましょう。

返済計画の重要性と影響

返済計画は資金調達の成功に直結します。月々の返済額は収入の30%以内に抑えることが目安です。

返済期間を延ばすと月々の負担は減りますが、総利息が増えるため注意が必要です。また、家賃収入がローン返済額を上回るよう収益性を見極めることも大切です。

購入前に収益計算を行い、長期的な視点でリスクを管理しましょう。

不動産相続のトラブルを避けるための対策

相続は家族の大切な財産を分ける一方で、考え方や感情の違いからトラブルが生じやすい場面でもあります。特に「争族」と呼ばれる家族間の争いは、相続手続きを複雑にし、関係に亀裂を生じさせる可能性があります。

これを防ぐためには、生前からしっかりと準備をしておくことが重要です。この章では、相続時のトラブルを回避するための具体的な方法について解説します。

争族を避けるための財産分割

相続時のトラブル、いわゆる「争族」を避けるためには、遺産分割の方法を事前に明確にしておくことが重要です。家族間の話し合いを通じて公平な分割案を作成し、全員が納得できる形にまとめることが最善策です。

遺言書の作成とその意義

遺言書を作成することで、被相続人の意思を明確に伝えることができます。特に法的効力を持つ公正証書遺言は、内容に関する争いを防ぎ、相続手続きの円滑化につながります。作成時は専門家に相談することをおすすめします。

専門家によるアドバイスの利点

税理士や弁護士、不動産鑑定士といった専門家のアドバイスを受けることで、相続対策をより効果的に進められます。財産評価の正確性を高め、税負担を最小限に抑える戦略を立てるうえで、専門家の知識は不可欠です。

まとめ

不動産購入は、相続税対策として有効な手段です。 特に賃貸用マンションは、さらに評価額が低くなるため、より大きな節税効果が期待できます。

ただし、マンションの賃貸運用による貸家建付地評価や収益性を考慮する場合に気を付けるべき点が多く存在します。また物件選びでは条件や築年数、管理状況に注意が必要です。修繕費用や資産価値の低下リスクを考慮した検討が求められるため、専門家に相談するのがおすすめです。

また、税理士や弁護士など専門家の支援を受けることで、財産評価の精度向上や節税計画の策定が可能になります。専門知識を活用することで、税負担を極力抑えつつ、適切な相続対策を進めることができるのです。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。