ご家族が亡くなり相続が始まると、遺産分割協議によって遺産の分け方を決める必要があります。

この協議には、共同相続人全員の参加が必要です。

しかし、相続人の中にはほとんど面識がない方が含まれていることも多く、通知の仕方に悩んでしまう方も少なくありません。

本記事では、遺産分割協議を始める前に行うべき「相続人への通知」について、手紙の文例や注意点を交えながら解説します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

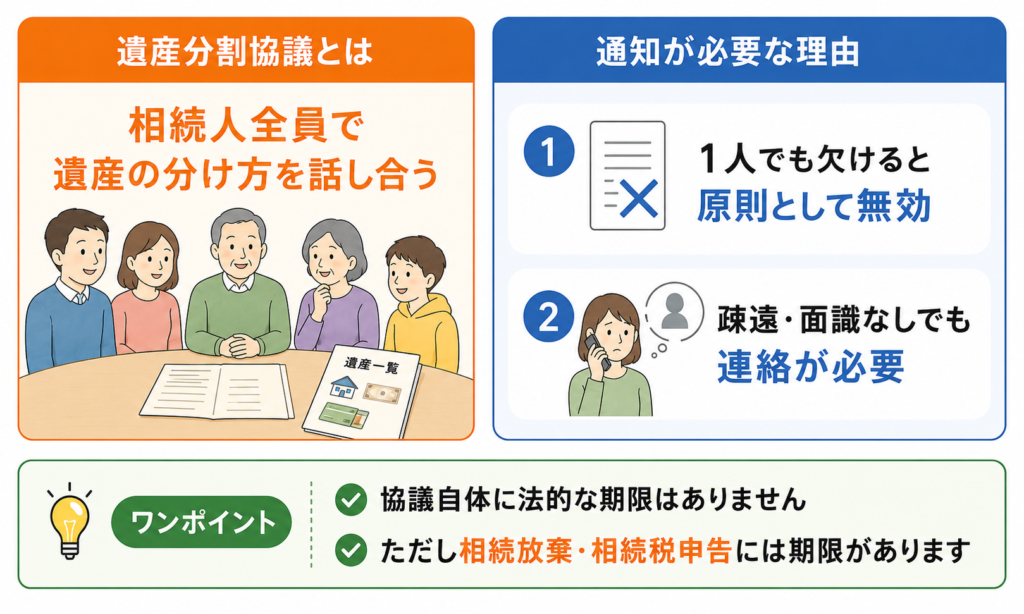

遺産分割協議に相続人全員の通知が必要な理由

相続が開始され遺言書がない場合には、共同相続人全員に遺産分割協議を知らせる連絡を行います。

では、なぜ相続人全員に対して通知を行う必要があるのでしょうか。

この章では遺産分割協議のルールに触れながら、通知の必要性をわかりやすく解説します。

遺産分割協議は相続人全員で行う必要がある

被相続人が亡くなり、遺言書がない場合は、相続人同士で遺産の分け方を話し合います。

この話し合いを「遺産分割協議」といいます。

遺産分割協議を行う際は、次の点に注意が必要です。

・共同相続人全員で行う必要がある

・1人でも欠けたまま成立した遺産分割協議は、原則として無効になる

・長年交流がない相続人や、面識のない相続人にも連絡する必要がある

遺産分割協議を円滑に進めるためにも、事前に相続人全員へ通知しておきましょう。

なお、遺産分割協議そのものに法的な期限はありません。

ただし、相続放棄や相続税申告には期限があります。

相続開始後は、早めに協議を進めることが大切です。

参考:e-Gov法令検索「民法907条」

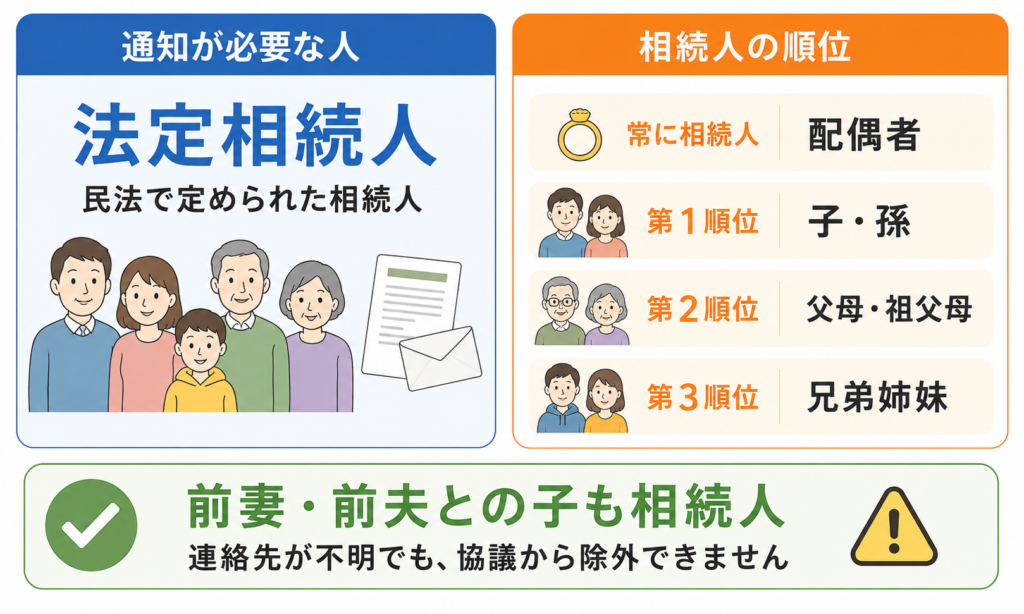

法定相続人とは

法定相続人とは、民法で定められた「遺産を相続する権利を持つ人」を指します。

遺産分割協議では、この法定相続人にあたる方への通知が必要です。

法定相続人には順位があり、以下のように民法で定められています。

| 順位 | 該当者 |

|---|---|

| 常に相続人 | 配偶者 |

| 第1順位 | 直系卑属(子や孫) |

| 第2順位 | 直系尊属(父母や祖父母) |

| 第3順位 | 兄弟姉妹 |

配偶者は常に相続人になります。

配偶者以外の相続人には順位があり、子がいる場合、父母や兄弟姉妹は原則として相続人に該当しません。

たとえば、妻と子が相続人になるケースを考えてみましょう。

被相続人に前妻との子がいる場合、その子も相続人に該当します。

前妻の子の連絡先がわからない場合でも、遺産分割協議から除外できません。

疎遠な間柄であっても、遺産分割協議を始める前に通知する必要があります。

よくある疎遠な相続人のケース

相続人の中には、長年交流がない方や、ほとんど面識がない方が含まれる場合があります。

よくあるケースは、次のとおりです。

・被相続人の前妻・前夫との子

・被相続人が過去に認知した子

・被相続人の両親や祖父母、兄弟姉妹

・代襲相続人

代襲相続とは、本来相続人になるはずだった方が相続開始前に亡くなっている場合、その方の子が代わりに相続人となるしくみです。

たとえば、被相続人の兄が相続人になるケースを考えてみましょう。

その兄がすでに亡くなっており、兄に子がいる場合は、兄の子が代襲相続人になります。

この場合、兄の子とも遺産分割協議を行う必要があります。

相続開始から相続人に手紙を出すまでの流れ

実際に相続人に対して通知を出す際には、どのように進めればよいでしょうか。

この章では手紙を送付するまでの流れを詳しく解説します。

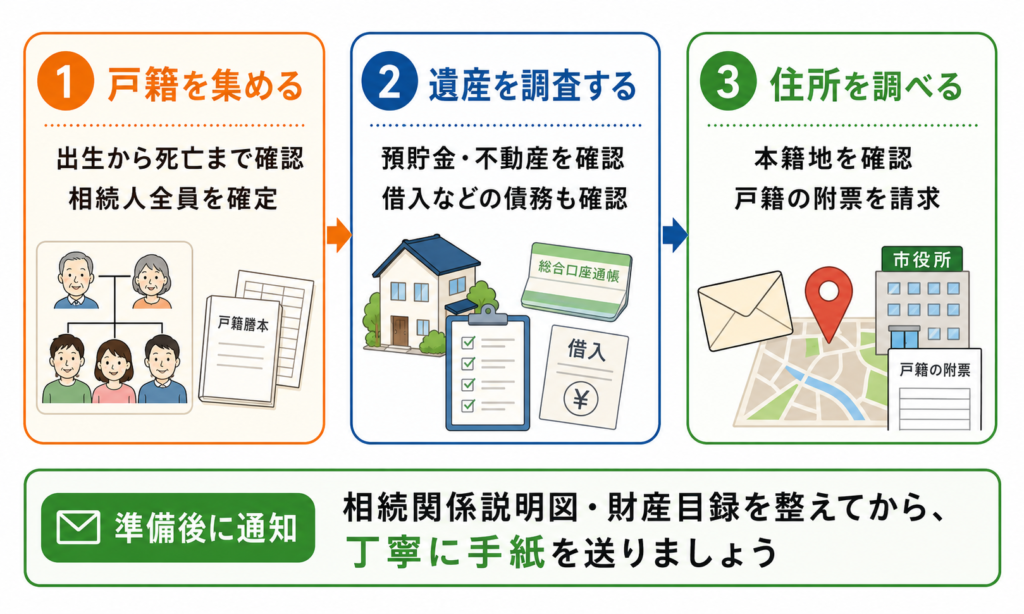

戸籍謄本を集めて相続人を確定する

相続人へ通知する前に、まず共同相続人全員を確定します。

相続人を確認せずに連絡を進めると、通知漏れが起きる可能性があるためです。

最初に、被相続人の出生から死亡までの戸籍謄本・除籍謄本・改製原戸籍謄本を集めます。

そのうえで、相続関係に応じて、次のように必要な戸籍を追加で収集します。

| 状況 | 追加で必要になる戸籍 |

|---|---|

| 子がすでに亡くなっている | 亡くなった子の出生から死亡までの戸籍 |

| 子や孫がいない | 父母や祖父母の戸籍 |

| 子や孫がおらず、父母・祖父母も亡くなっている | 亡くなった父母・祖父母の戸籍、兄弟姉妹の戸籍 |

| 兄弟姉妹も亡くなっている | 亡くなった兄弟姉妹の子の戸籍 |

戸籍の収集によって相続人が確定したら、相続関係説明図を作成しましょう。

被相続人と各相続人の関係を整理しておくと、その後の手続きも進めやすくなります。

被相続人の遺産を調査する

次に、被相続人が残した遺産を調査し財産目録を作成します。

相続人への通知の際は、トラブルを避けるため、たとえ疎遠な親戚であったとしても、遺産については預貯金だけでなく不動産も含めて包み隠さず伝えることが大切です。

なお、遺産には債務も含みます。預貯金や不動産などプラスの財産だけではなく、ローン等の借入も相続するため、正確に伝えましょう。

面識のない相続人の住所を調査する

連絡先がわからない相続人に遺産分割協議の開始を知らせるには、手紙を出す必要があります。

戸籍謄本取得の段階で疎遠な親戚がいると判明している場合は、「戸籍の附票」を請求しておくとよいでしょう。

戸籍の附票を取得する手順は、次のとおりです。

- 戸籍謄本で、その相続人の本籍地を確認する

- 相続人の本籍地の市区町村役場に、戸籍の附票を請求する

関係性の遠いご家族の証明書を個人で取得するのは難しいため、司法書士や行政書士など、法律の専門家への相談をおすすめします。

トラブルを防ぐ!通知前に知っておきたい2つの注意点

普段から交流がなかった相続人へ遺産分割協議への参加をお願いするときは、威圧的にならないように手紙の文面など慎重に考えることが重要です。

手紙の印象が不誠実であったり一方的な内容であったりすると、相手方に不信感を抱かれて連絡がとれないまま相続手続きが進まないおそれがあります。

この章では通知時の注意点を2つにわけて紹介します。

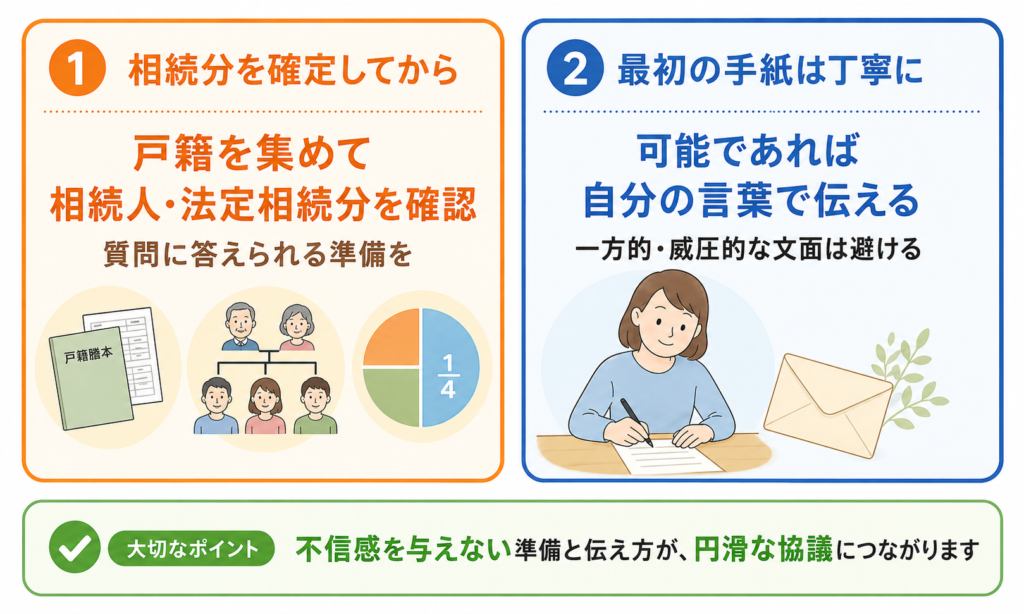

1.法定相続分を確定してから手紙を出す

相続人への通知の際は手紙を出す前に、すべての戸籍謄本を集めて相続人を確定させてから行います。

相続人および各法定相続分が確定していないと、手紙を受け取った相手から相続分を質問されても答えることができず、不信感を持たれてやり取りが停滞するおそれがあります。

2.最初の手紙は自分の言葉で丁寧に書く

最初の手紙は、可能であれば自分の言葉で書くとよいでしょう。

突然、専門家名義の通知が届くと、相手が身構えてしまう場合があります。

特に弁護士からの通知はトラブルを予感させる可能性もあるため注意しましょう。

面識がない相続人への手紙に書くべき4つのポイント

面識が全くない相続人宛に手紙を出す場合には、どのようなポイントを押さえておくと良いでしょうか。

この章でわかりやすく解説します。

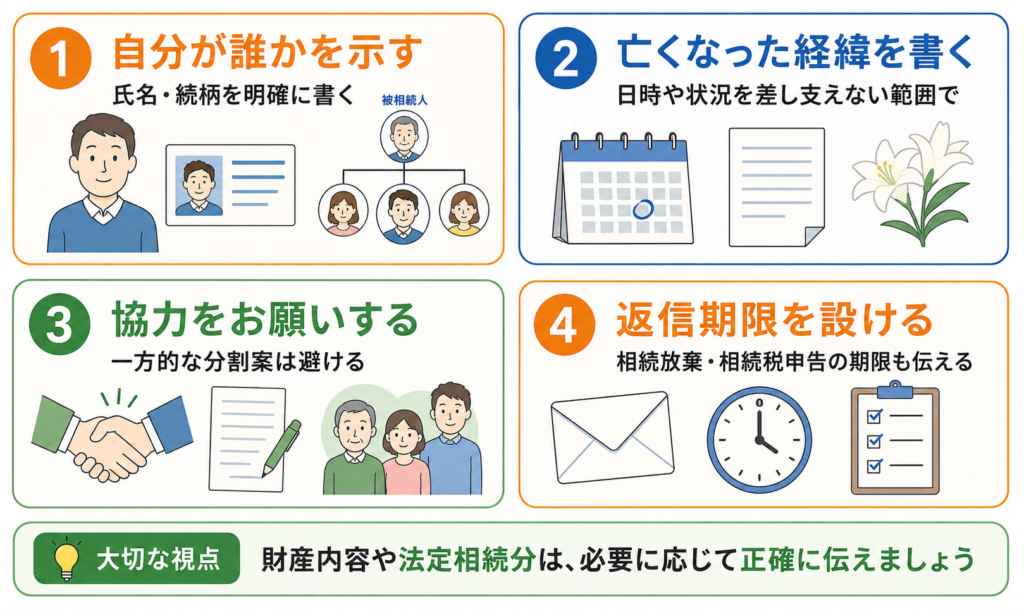

差出人の氏名と被相続人との続柄を書く

手紙のはじめには今回亡くなった被相続人と、ご自身のお名前、被相続人との続柄を記載し、自分が何者なのかをはっきりと示します。

これらの記載は、手紙が詐欺やいたずらではないことを示すという目的もあります。

「しばらく連絡は取りあっていないが、名前くらいは覚えているだろう」と思ったとしても、明確に記載しましょう。

被相続人が亡くなった経緯を示す

次に相続の開始について、被相続人が亡くなった経緯を書きましょう。

差し障りのない範囲で、被相続人が亡くなった日時やご年齢、どのように亡くなったのかなどを記載します。

遺産分割協議に協力して欲しい旨を伝える

相続人に該当すると遺産分割協議に協力してもらう必要があるため、手紙にはその旨も記載します。

もしも生前の被相続人とかかわりがなかった方であっても、一方的な遺産分割案を提示することは控えましょう。

トラブルのもととなるおそれがあります。

また、相続財産の内容(不動産・預貯金など)や各相続人の法定相続分を記載する場合は、すべて記載しましょう。

長年疎遠な親戚に対して財産の内容まで伝えたくないとしても、相続人は遺産分割協議に参加する権利があります。

手紙を受け取る側としても、財産の内容や相続分の割合が分からなければ返答しかねます。

連絡の折り返しについて期日を設ける

面識のない親戚から手紙が届くと、面倒だからという理由で無視されてしまうことも少なくありません。

連絡がつかない限り遺産分割協議を行えないため、連絡の折り返しについては期日を設けましょう。

また、相続税や相続放棄などの手続きには期限がある旨を伝えておくとスムーズです。

相続人への手紙の文面を紹介

ここまでのポイントを踏まえ、実際の手紙の文例を紹介します。

突然のご連絡となるため、誠実さと配慮が伝わる書き方を意識しましょう。

下記はあくまで一例です。

ご自身の状況に合わせて、文面を調整してお使いください。

税理 響き 様

拝啓

突然お手紙を差し上げる失礼をお許しください。

私の父、税理 一男(住所 神奈川県○○市2丁目12-3、生年月日 昭和21年○月○日)は、かねてより病気療養中のところ、令和○年○月○日に永眠致しました。

この度、父の相続手続きを行うにあたり、必要な書類を確認していたところ、税理 響き様も相続人であることがわかりました。

相続手続きには、税理様を含め、相続人全員の合意が必要なため、相続人の一員でいらっしゃいます税理様のご協力を頂きたく、ご連絡を差し上げた次第でございます。

父の相続に際しましては、税理様のお気持ちをお伺いしたうえで、相続人全員が納得できる形で、手続きを進めてまいりたいと存じます。

つきましては、この度の経緯と今後必要な手続きにつきまして、一度ご説明させて頂くため、税理様のお時間をお借りしたく存じます。

突然のご連絡でこのようなお願いを致しまして大変申し訳ございませんが、一度私、税理 二男(電話番号090--)までご連絡を頂けないでしょうか。

または、同封の封筒にて税理様のご連絡先の電話番号をお知らせいただければ、私からご連絡差し上げたいと存じます。

いずれかの方法で、今月中にはご連絡いただけますと幸いです。

ご多忙の折お手数をお掛けいたしますが、何卒ご協力いただけますようお願い申し上げます。

敬具

令和 年 月 日

税理 二男(故 税理 一男 長男)

郵便番号 -

神奈川県○○市○○2丁目12-3

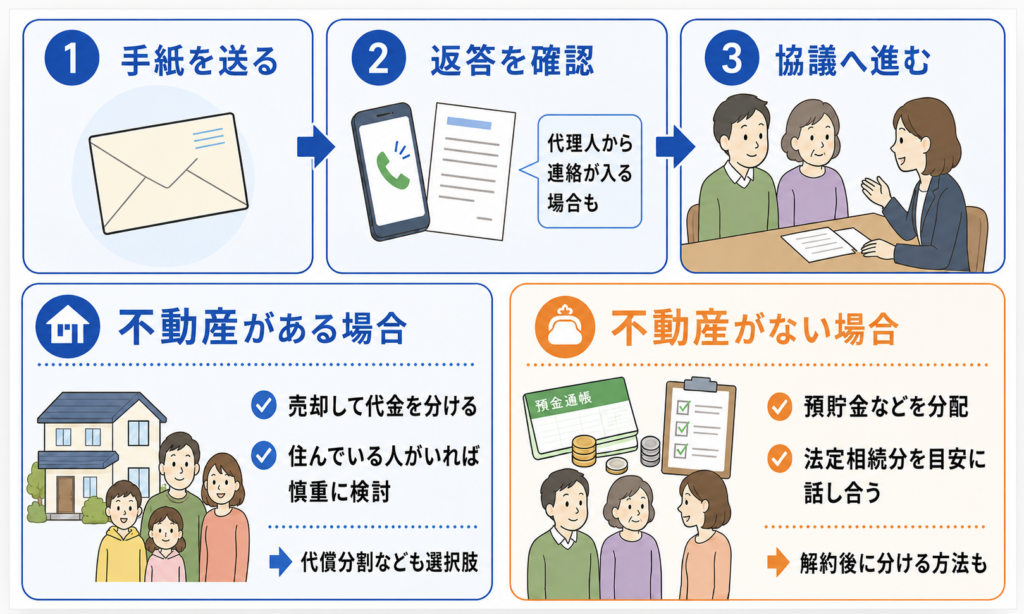

通知後に遺産分割協議へ進む流れ

手紙を出した後、相手から電話や手紙で返答が届く場合があります。

代理人弁護士から連絡が入るケースもあります。

相続手続きに協力する意思を確認できたら、遺産分割協議に進みましょう。

遺産分割協議で相続財産を分配する

協議では、遺産に不動産が含まれるかどうかで進め方が変わります。

それぞれのケースを見ていきましょう。

遺産に不動産が含まれる場合

通知を受けた相続人から、「不動産を売却して代金で分割してほしい」と希望されるケースがあります。

当該不動産に誰も住んでいない場合は、希望通り売却し、代金を分割する方法も選べます。

一方、誰かが自宅として利用している場合は、簡単に売却できません。

この場合は、預貯金を多めに渡すか、代償分割の方法を使うなどの解決策が考えられます。

遺産に不動産が含まれない場合

遺産に不動産が含まれない場合は、各相続人の法定相続分に応じて預貯金を分配する方法などで解決できます。

解約した預貯金などを分ければ、遺産分割は完了です。

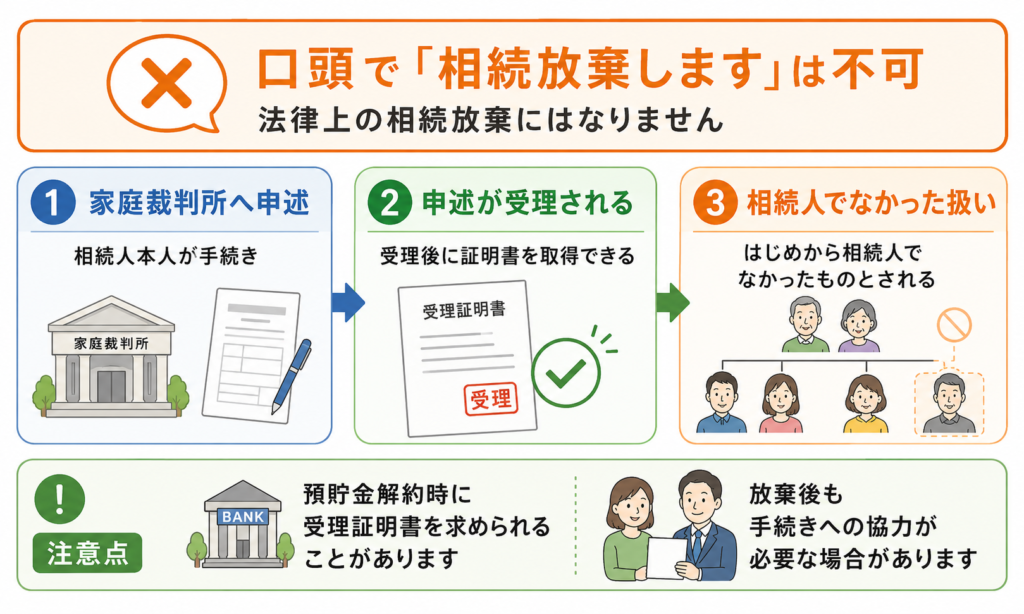

「相続放棄する」との返答があった場合

被相続人の財産を引き継ぎたくない場合、相続放棄という選択肢があります。

通知を出した相続人から相続放棄の希望があったときの流れを整理します。

相続放棄は、相続人自身が家庭裁判所で手続きを行わなければ成立しません。

具体的な流れは次の通りです。

- 相続放棄を希望する相続人が、自分で家庭裁判所へ相続放棄の申述を行う

- 家庭裁判所で申述が受理される

- 受理された人は、はじめから相続人でなかったものとして扱われる

他の相続人へ「相続放棄します」と口頭で伝えただけでは、法律上の相続放棄にはなりません。

相続放棄を伝える際の注意点

・預貯金の解約時などに「相続放棄申述受理証明書」の提出を求められることがある

・相続放棄後も、相続手続きへの協力が必要になるケースがある

上記の点も、あらかじめ相手へ伝えておくと安心です。

まとめ:通知前の準備が円滑な遺産分割協議につながる

この記事では、相続人への通知について文例を交えながら解説しました。

遺産分割協議は共同相続人全員で行うため、面識のない方や疎遠な方にも連絡が必要です。

円滑に進めるポイントは次の2点です。

・相続人と遺産の調査をすませてから連絡する

・手続きの期限を押さえながら進める

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。

期限を守るためにも、遺産分割協議は早めに始めましょう。

疎遠な相続人への対応や財産調査をご自身で抱えるのは、大きな負担になります。

迷ったときは、早めに専門家を頼るのも一つの方法です。

相続税・贈与税のお悩みは、横浜の響き税理士法人へお気軽にご相談ください。

初回相談は無料です。

お一人おひとりの状況に寄り添い、相続人への通知から申告までていねいにサポートいたします。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。