婚姻届を出さないまま、パートナーと人生を共に歩む。

そんな生き方を選ぶ夫婦が、近年増えています。

姓を変えたくない、離婚歴を残したくないなど、その理由はさまざまです。

内縁関係は法律上でも婚姻に準ずるものとして認められており、日常生活における権利や義務は婚姻関係とほぼ変わりません。

しかし「相続」という場面においては、話が大きく変わってきます。

「もし夫が先に亡くなったら、私は財産を受け取れるのだろうか」

そんな不安を抱えている方も少なくないでしょう。

本記事では、内縁の妻と婚姻関係にある妻とで相続がどう異なるのか、また内縁の妻が財産を受け取るための方法について、税理士がわかりやすく解説します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

内縁の妻とは

内縁とは、双方が結婚する意志を持って共同生活を送っているものの、入籍の届出を出していない状態のため法律上の夫婦とは認められていない男女関係のことであり、内縁の妻とはその関係にある女性のことです。

様々な家族の在り方が社会的に認められるようになりましたが、内縁関係及び事実婚関係にある夫婦については、婚姻に準ずるものとして一定の権利が認められてはいるものの、婚姻関係にある男女と同等の権利を有することは認められていません。

内縁関係とパートナー関係の違い

一般的にカップルと呼ばれるパートナー関係と、内縁関係は異なるものです。

内縁関係においては、お互いが婚姻の意志を持っている、共同生活をしている、内縁関係を公的資料に表明している、子供がいる場合には認知をしていること等が、パートナー関係とは異なります。また、内縁関係と認められると、同居義務、貞操義務、相互扶助義務、日常家事債務の連帯責任、内縁解消に伴う財産分与が発生し、パートナー関係では生じない権利義務が発生します。

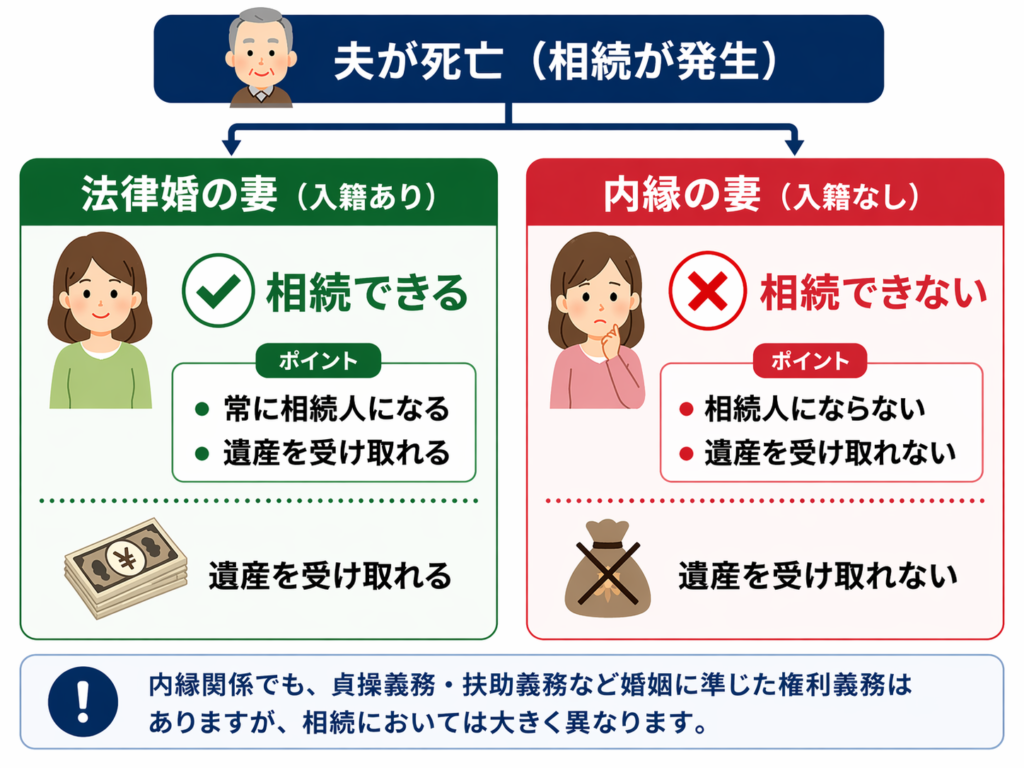

相続における内縁関係と婚姻関係の違い

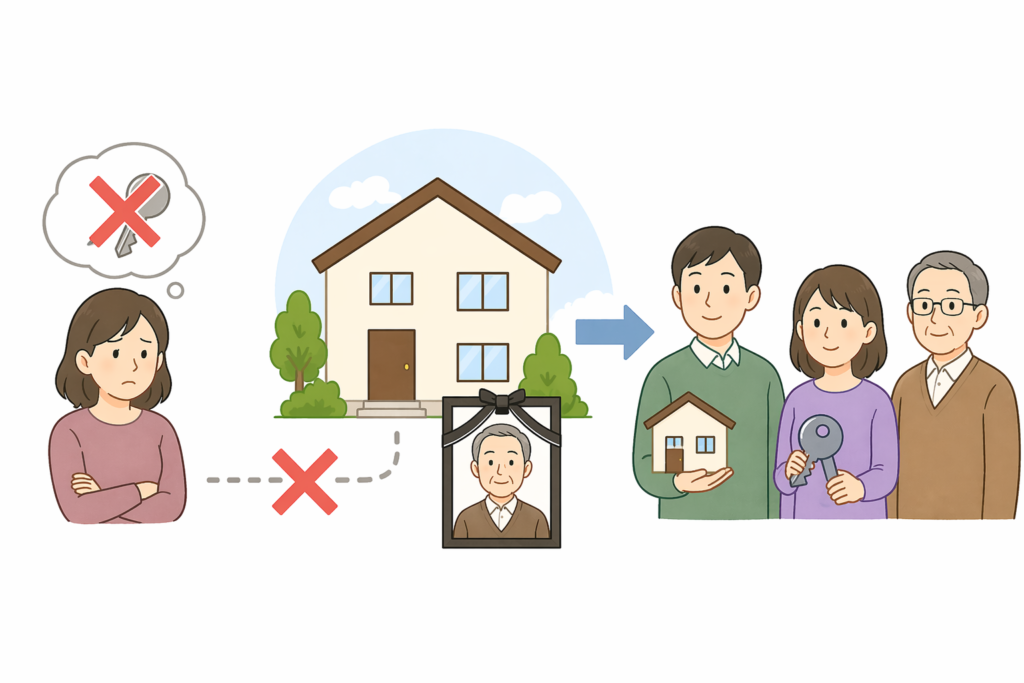

貞操義務や相互扶助義務等、内縁関係にある夫婦には、婚姻関係にある夫婦と同様の権利義務があるものも多くありますが、相続においては、大きく異なります。

相続においては、配偶者は常に相続人になる、つまり常に遺産を受け取ることの出来る権利を有しますが、この場合の配偶者とは、婚姻関係にある配偶者のことをさし、内縁関係にある配偶者は含まれません。よって、夫に相続が発生した場合において、内縁の妻が遺産を受け取ることの出来る権利はありません。

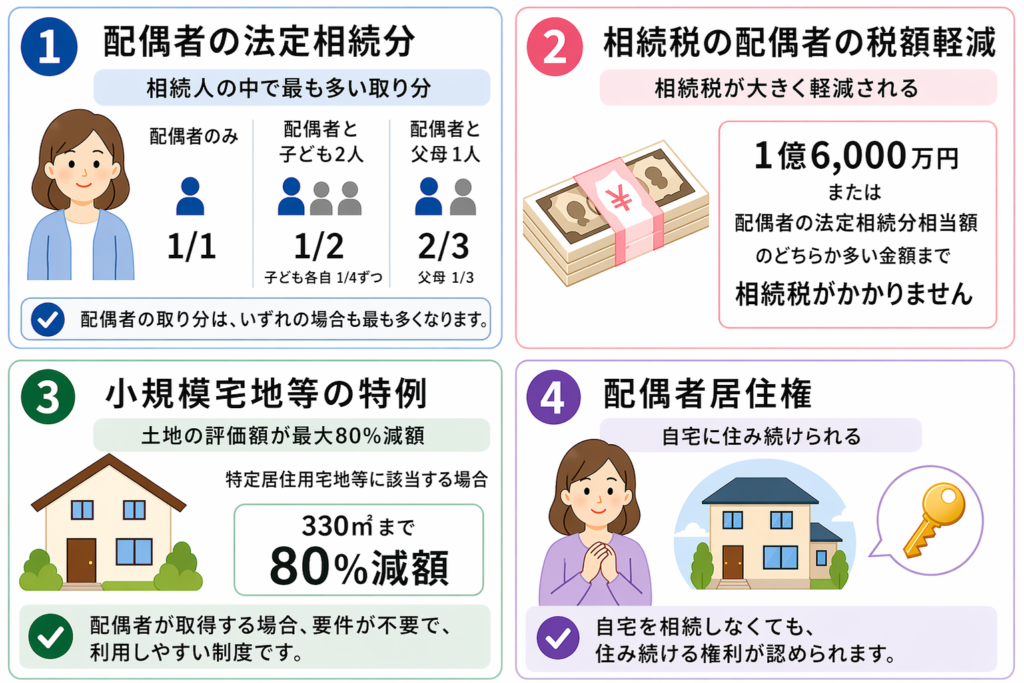

婚姻関係にある配偶者の相続におけるメリット

婚姻関係にある配偶者は、常に相続人になり遺産を受け取ることの出来る権利を有するのみならず、他の相続人と比較をして、婚姻関係にあることのメリットとして、様々な優遇措置が定められています。

配偶者の法定相続分

法定相続分とは、遺産の分割にあたり、各相続人の取り分として法律上定められた割合のことです。

法定相続分は、法定相続人の人数と、被相続人との関係によって、それぞれ定められています。

法定相続分が最も多いということは、遺産を最も多く受け取る権利がある、ということと同意です。

相続税の配偶者の税額軽減

相続税の配偶者の税額軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、1億6,000万円又は配偶者の法定相続分相当額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

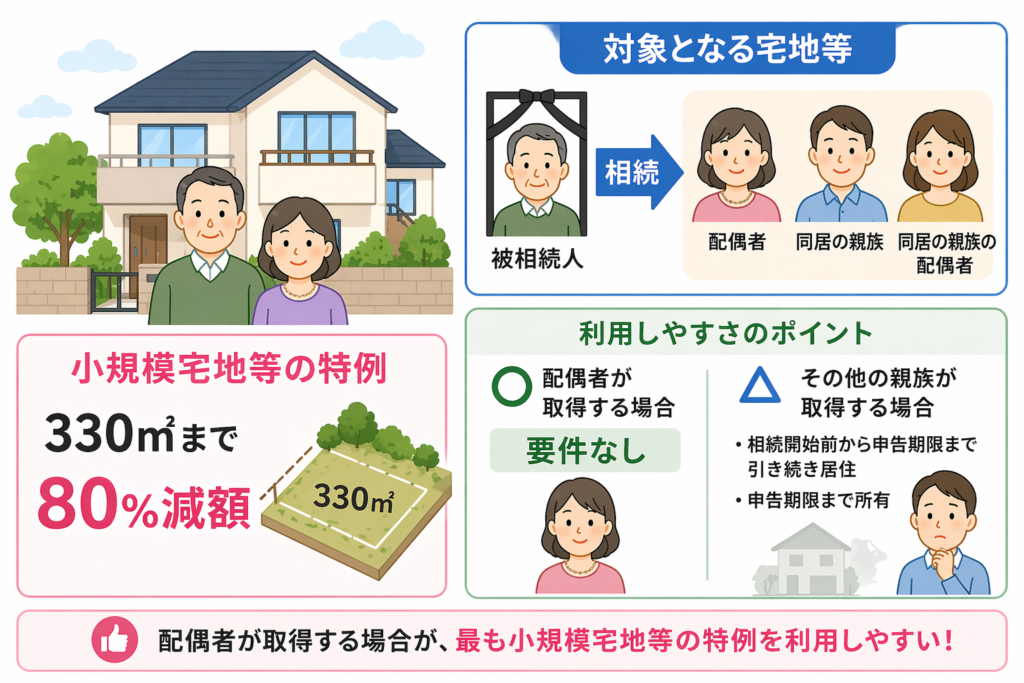

小規模宅地等の特例

小規模宅地等の特例とは、被相続人が居住していた土地を相続する際に使える制度です。

一定の要件を満たすことで、相続税の評価額を大幅に減額できます。

なかでも「特定居住用宅地等」に該当する土地を相続した場合は、330㎡を限度に評価額が80%減額されます。

たとえば評価額5,000万円の土地なら、課税対象が1,000万円まで抑えられる計算です。

この特例を利用できる要件は、取得者によって異なります。

・配偶者が取得する場合

要件なし。無条件で特例を適用できる

・生計を一にしていた親族が取得する場合

要件なし。同様に無条件で適用できる

・その他の親族が取得する場合

相続開始から申告期限まで引き続き居住し、かつ申告期限まで土地を所有していることが必要

配偶者が取得するケースは要件がなく、最も特例を利用しやすい立場といえるでしょう。

婚姻関係にある配偶者であれば無条件で適用できる点は、内縁関係との大きな違いのひとつです。

配偶者居住権

配偶者居住権とは、相続開始以前から被相続人と同居をしていた配偶者は、その自宅を相続で取得しなかった場合においても、居住し続けることが認められる権利です。

不動産に居住する権利や売却をする権利は、一般的にはその所有権をもつ人に認められている権利であり、相続発生後は相続によって取得をした人に所有権があります。

しかし、配偶者居住権を行使することで、本来所有権の無い配偶者が、居住する権利を持つことが出来ます。

内縁の妻が相続で財産を受け取るためには

内縁の妻は夫に相続が発生した場合において、遺産を受け取ることの出来る権利はありません。

また、上記でご紹介をしたような、相続が発生した際における配偶者に認められた様々な特例も利用することが出来ません。

しかし、一定の場合においては、内縁の妻の夫に相続が発生した際に、財産や権利が受け取れることがあります。

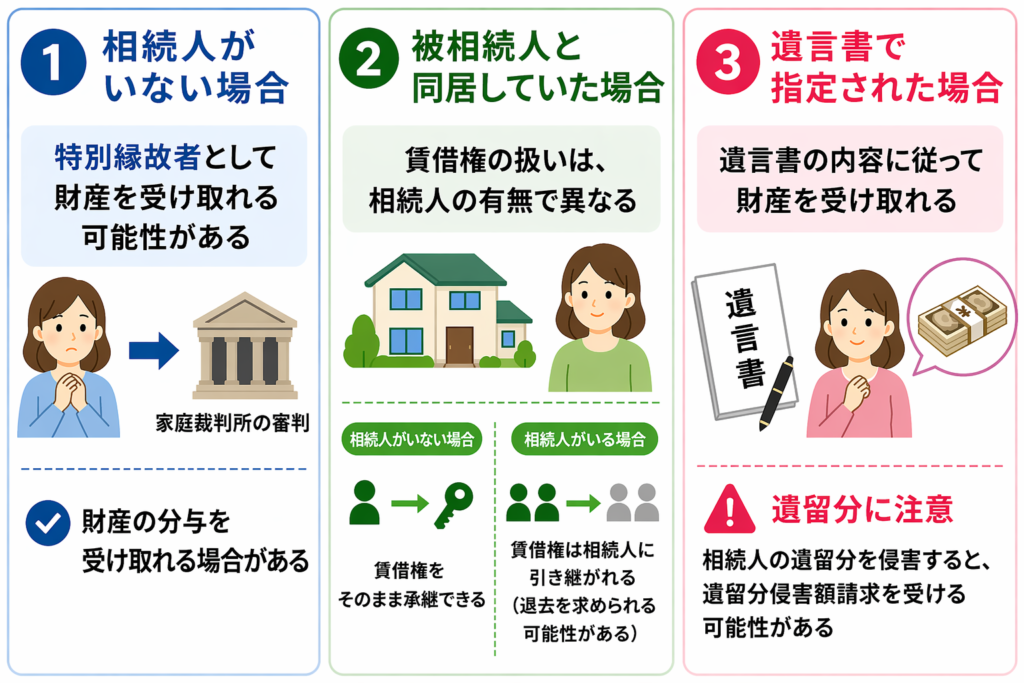

相続人がいない場合

内縁の妻は上記でご紹介しました通り、相続人になることは出来ません。

しかし、内縁の夫の推定相続人が全員死亡していた場合等、相続発生時に法定相続人が存在しないことも考えられます。

このように相続人がいない場合、特別縁故者への財産分与の制度を利用して、内縁の妻が財産を受け取ることが出来ます。

特別縁故者とは

特別縁故者とは、以下のいずれかに該当する人のことをいいます。

・被相続人と生計を一にしていた人

・被相続人の療養看護に努めた人

・その他被相続人と特別の縁故があった人

該当する人が、被相続人の最後の住所地を管轄する家庭裁判所に申し立てを行うことで、特別縁故者として認められます。

特別縁故者になった場合の財産取得

特別縁故者は、家庭裁判所において申立が相当であると認めた後に、相続財産清算人が清算した後の財産を受け取ることが出来ます。

特別縁故者が財産の分与を受けると、遺贈により取得したものとみなされ相続税の課税対象となります。

被相続人と同居をしていた場合

内縁の妻は相続人ではないため、同居していたとしても、被相続人の自宅を取得することはできません。

自宅が持ち家である場合は、相続人が取得することになります。

また、自宅が賃貸物件である場合、被相続人が有していた賃借権は相続の対象となり、相続人に引き継がれます。

賃借権の取り扱いを整理すると、次のとおりです。

・相続人に引き継がれる

・最終的に特定の相続人が利用することになる

そのため、内縁の妻は原則として賃借権を取得することができず、被相続人の死亡後には退去を求められる可能性があります。

ただし、実際の取り扱いは相続人の有無によって異なります。

賃借人に相続人がいない場合

借地借家法の定めにより、居住用建物の賃借人が相続人なく死亡した場合、事実婚関係や事実上の養親子であった同居者は賃借人の地位を承継するとされています。

この定めにより、内縁の妻は、当然に賃借権を取得し、これを根拠に居住を継続することが出来ます。

賃借人に相続人がいる場合

賃借人が亡くなった場合、賃借権はその相続人に引き継がれ、賃料の支払義務も相続人が負うことになります。

内縁の妻には賃料を支払う義務がないため、賃貸人や相続人から退去を求められることがあります。

ただし、被相続人の賃借権を援用して対抗することで、そのまま居住を続けられる場合もあるため、必ずしも退去しなければならないわけではありません。

遺言書で指定された場合

遺言書には、相続人以外の第三者に遺産を引き継がせる効力があります。

そのため、内縁の妻に財産を遺す旨が記載されていれば、その内容に従って財産を受け取ることが可能です。

ただし、相続人がいる場合は注意が必要です。

遺言の内容が相続人の遺留分を侵害すると、遺留分侵害額請求を受ける可能性があります。

その結果、遺言書通りの金額を必ずしも受け取れるとは限りません。

内縁の妻との間に子供がいるときの相続

内縁の妻には相続人となる権利はありませんが、内縁の妻との子供には相続人となる権利がある場合があります。

相続人となる権利がある子供とは、認知されている非嫡出子です。

嫡出子と非嫡出子

嫡出子とは、法律上婚姻した夫婦の間に生まれた子供のことをいい、非嫡出子は未婚の男女の間に生まれた子供のことです。

嫡出子は相続人に該当をしますが、非嫡出子は認知の有無によって相続人となる権利が異なり、認知された非嫡出子のみ相続人に該当します。

一般的な認知は、被相続人が生前に被相続人もしくは子供の本籍地、あるいは被相続人の居住地のある市区町村役場に非嫡出子が自分の子供である届を出して行われます。

生前に行っていない場合は、遺言に認知の旨を記載し、非嫡出子に相続権を与えることが可能です。

嫡出子と非嫡出子の相続分

相続人に嫡出子と非嫡出子の両方がいる場合において、その相続分は同等に認められています。

平成25年の民法改正以前では、非嫡出子の法定相続分は嫡出子の1/2でしたが、被相続人と妻の婚姻関係の有無と、子供と被相続人の関係は必ずしも嫡出子の方が優先すべきものではないことから、同等に取り扱いが行われています。

まとめ

内縁関係には、婚姻関係にはない独自のメリットがあります。

・結婚しても姓を変える必要がない

・関係を解消しても離婚歴が公的書類に残らない

・日常生活の権利義務は婚姻関係とほぼ同様

一方で、相続においては婚姻関係にある夫婦と比べて、内縁関係の夫婦が受けられる優遇措置は限られています。

なかでも「相続人になれない」という点は、終活として相続を考える内縁関係の夫婦にとって、最も大きなデメリットといえるでしょう。

ただし、内縁の妻に財産を遺す方法がまったくないわけではありません。

婚姻関係にある妻と比べると相続における権利は少なくなりますが、以下の方法で対応できる場合があります。

・遺言書を作成する:相続人以外にも財産を遺すことができる

・子供を認知する:非嫡出子に相続権が生まれる

大切なパートナーに財産をしっかり遺すためには、早めの準備が重要です。

どんな小さな疑問でも構いませんので、まずはお気軽に弊社へご相談ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。