ご家族が亡くなり、遺産分割協議を進めている途中で相続人の誰かが亡くなってしまうことがあります。

このような相続を「数次相続」と言いますが、実際に直面したらどのように相続手続きを進めればよいでしょうか。

今回の記事では遺産分割協議中の相続人死亡時について、相続人である配偶者が亡くなった場合に焦点を当てて解説します。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

遺産分割協議中に相続人が死亡したらどうする?

遺産分割協議は相続人全員で行う必要がありますが、もしもその中の1人が亡くなってしまったら手続きはどうなるのでしょうか。

このような相続は、次の相続も始まった状態であり「数次相続」として手続きを進める必要があります。

そこで、この章では数次相続の概要や、手続きの進め方を解説します。

数次相続とは?

遺産を分ける前に、次の相続が発生してしまうことを「数次相続」と呼びます。

たとえば、亡父の相続手続きを配偶者と子2名で進めていると仮定します。

遺産分割協議中に配偶者が亡くなってしまった場合、子2名は父の相続だけでなく、母の相続も手続きを進める必要があるのです。

高齢化が進む日本では、相続人に高齢者が含まれるケースが多く、いわゆる「老老相続」の状態も増えています。

そのため数次相続は起きやすくなっており、二次相続、三次相続と続いてしまう場合も少なくありません。

亡くなった相続人の相続人も含めて遺産分割が必要

相続人の誰かが亡くなると、その相続人は遺産分割協議に参加できなくなります。

代わりに、「亡くなった相続人の相続人」が、元の相続人が持っていた権利を引き継ぎます。

数次相続では、状況によって相続人が増えてしまうため、遺産分割協議が複雑になるケースも少なくありません。

法定相続人には順位がある

遺産分割を進める際には、法定相続人の順位を知っておく必要があります。

詳しくは以下のとおりです。

| 相続人の種類 | 該当者 | 備 考 | |

|---|---|---|---|

| 配偶者相続人 | 夫または妻 | 法律上の配偶者は常に相続人になる | |

| 血族相続人 | 第1順位 | 子 | 子が被相続人より先に亡くなっている場合、孫やひ孫が代襲相続する |

| 第2順位 | 直系尊属 | 父母や祖父母(代襲相続は発生しない) | |

| 第3順位 | 兄弟姉妹 | 兄弟姉妹が被相続人より先に亡くなっている場合、甥・姪が代襲相続する | |

遺産分割前に被相続人の配偶者が死亡したらどうする?

夫Aが亡くなり、遺産分割協議中に妻Bも亡くなったらどのように手続きを進めればよいでしょうか。

この章で詳しく解説します。

1.被相続人に子どもがいるケース

AとBの間に子どものCとDがいると仮定します。

Aの相続人は配偶者であるBと、子どもC、Dの3人です。

続いて、Bが死亡したときの相続人は、子どもC、Dの2人です。

CとDは、Bの地位を引き継いでAの遺産分割協議を行います。

あわせて、Bの相続手続きも進めます。

夫婦と子どものいる家庭で夫と妻が相次いで亡くなった場合、新たな関係者が遺産分割協議に加わることはありません。

CとDは、両親それぞれの相続について手続きを進めます。

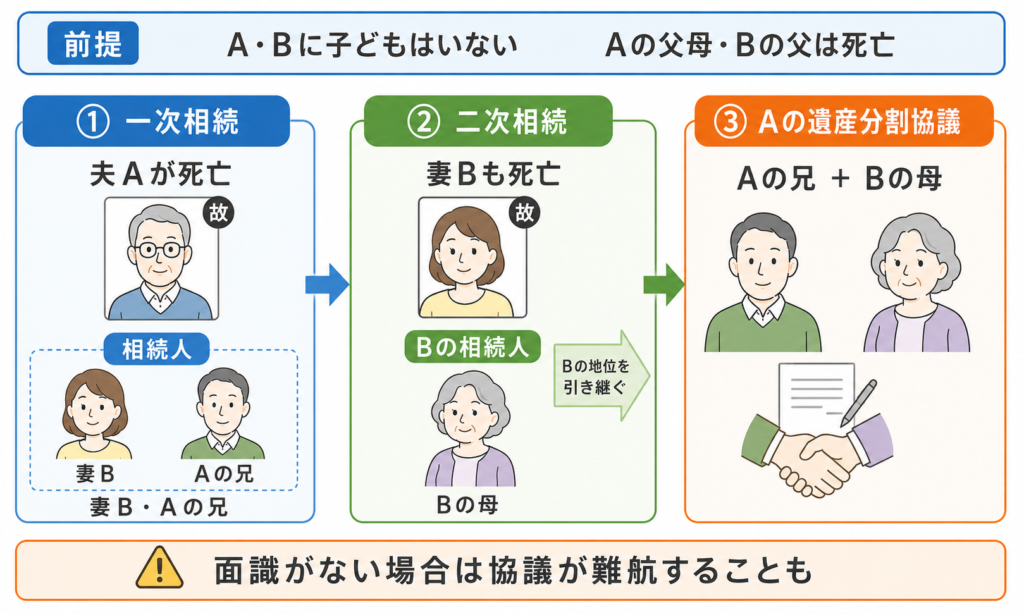

2.被相続人に子どもがいないケース

次に、AとBに子どもがいない場合をご説明します。

Aの父母はすでに亡くなっており、AとBに子どもはいないものとします。

この場合、Aの相続人は妻BとAの兄です。

その後Bが亡くなると、Bの母がBの相続人となります。

そのため、Aの兄と、Bの地位を引き継いだBの母が、Aの遺産分割協議を行います。

夫の親族であるAの兄と、妻の親族であるBの母に面識がない場合、遺産分割協議が難航するおそれがあります。

遺産分割中に被相続人の子どもが死亡したらどうする?

次に、遺産分割協議中に相続人である子どもが死亡したケースもご説明します。

1.子どもに配偶者や子どもがいないケース

相続人である子どもが独身で、配偶者・子どもがいない場合は以下です。

夫Aの相続人は、妻B、子C、子Dの3人です。

Aの遺産分割が終わる前にCが亡くなり、Cに配偶者や子どもがいない場合、Cの相続人は母Bのみとなります。

Bは、Aの遺産分割協議におけるCの地位を引き継ぎます。

そのため、BとDでAの遺産分割協議を進めます。

2.子どもに配偶者や子どもがいるケース

亡くなった子どもに配偶者や子どもがいるケースは以下です。

夫Aの相続人は、妻B、子C、子Dの3人です。

Aの遺産分割が終わる前に子Dが亡くなった場合、Dの妻と子がDの相続人となります。

Dの妻と子は、Aの遺産分割協議におけるDの地位を引き継ぎます。

そのため、妻B、子C、Dの妻、Dの子で、Aの遺産分割協議を進める必要があります。

相続人が増える数次相続には要注意

数次相続であっても、相続人が増えないケースもあれば、新たに相続人が加わるケースもあります。

相続人が増えると、面識のない方同士で財産の分け方を話し合う必要が出てきます。

このようなケースでは遺産分割協議が遅れたり、財産をめぐってトラブルが起きやすくなるため、注意が必要です。

遺産分割協議自体に、法律で定められた期限はありません。

ただし、相続開始から10年を過ぎると、原則として特別受益や寄与分を考慮した具体的相続分による遺産分割ができなくなります。

また、相続登記や相続税の申告・納付には期限があります。

遺産分割協議が終わっていなくても、期限が延びるとは限りません。

早期に協議を終えることが望ましいでしょう。

| 手続き | 期限 |

|---|---|

| 相続登記 | 自己のために相続の開始があったことを知り、かつ不動産の所有権を取得したことを知った日から3年以内 |

| 相続税の申告・納付 | 被相続人が死亡したことを知った日の翌日から10か月以内 |

遺産分割によって不動産を取得した場合は、遺産分割の成立日から3年以内に、その内容を反映した相続登記が必要です。

数次相続が発生したら相続税はどうなる?

一次相続の段階で相続税が発生していた場合、二次相続が発生したら相続税はどのように扱えばよいのでしょうか。

この章でわかりやすく解説します。

相続税申告・納税の義務も引き継ぐ必要がある

相続税の申告義務がある人が、申告前に亡くなった場合、その次の相続人が申告・納税義務を引き継ぐことになります。

相続税の申告期限はどうなる?

数次相続が発生すると、新たな被相続人の相続財産も調べる必要があり、相続税申告に時間がないと感じる方も多いでしょう。

申告期限は、誰の申告かによって扱いが異なります。

| 対象者 | 申告期限の扱い |

|---|---|

| 引き継いだ相続人(例:子ども) | 原則として、二次相続の開始を知った日の翌日から10か月以内 |

| もともと一次相続の申告義務を負っていた他の相続人 | 延長されない |

関係者ごとに期限が異なる可能性があるため、早めに確認することが大切です。

また、遺産分割協議がまとまっていない場合でも、相続税の申告期限が当然に延びるわけではありません。

期限内に、法定相続分に従って取得したものとして申告します。

その後に遺産分割が成立した場合は、必要に応じて修正申告や更正の請求を行います。

相次相続控除を受けよう

相次いで相続が起こった場合、「相次相続控除」を受けられる可能性があります。

相次相続控除は、10年以内に相続が続いた場合に、一定の要件を満たすと相続税の負担を軽減できる制度です。

要件は以下のとおりです。

・二次相続の被相続人が一次相続で財産を取得している

・その財産に対して相続税が課されている

・一次相続から二次相続までが10年以内である

・控除を受ける人が二次相続の相続人である

詳しくは以下もご確認ください。

参考URL 国税庁 No.4168 相次相続控除

その他に使える特例や控除はある?

相続税を軽減できる特例や控除は、基礎控除や相次相続控除以外もあります。

・配偶者の税額軽減

・小規模宅地等の特例

・死亡保険金の非課税枠 など

これらの特例や控除を適用できるかどうかは、丁寧な判断が必要です。

まずは税理士にご相談ください。

数次相続にできる対策はある?

家族が高齢化しており、数次相続が起きる可能性がある場合は、生前の段階から対策しておくことも可能です。

遺産分割協議が複雑になることが予想される場合は、「遺言書」の作成を検討しましょう。

遺言書がある場合、原則として遺言書の内容に沿って相続手続きを進められます。

そのため、遺産分割協議の負担を軽減できる可能性があります。

遺言書を作成すれば、相続人以外の内縁関係の方や団体に財産を遺贈することも可能です。

まとめ:数次相続が不安なら、早めに専門家へ相談を

この記事では、遺産分割協議中に相続人である配偶者が亡くなったときについて、数次相続の手続きや注意点を詳しく解説しました。

近年老老相続が多くなっており、数次相続に直面される方は多くなっています。

数次相続は遺産分割協議が複雑になってしまうおそれがあるため、できれば一次相続の段階で、早めに遺産分割を終えることが望ましいでしょう。

響き税理士法人では、さまざまなケースの相続手続き、相続税申告についてサポートを行っています。

相続税に活用できる特例や控除もご相談いただけますので、どうぞお気軽にご連絡ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。