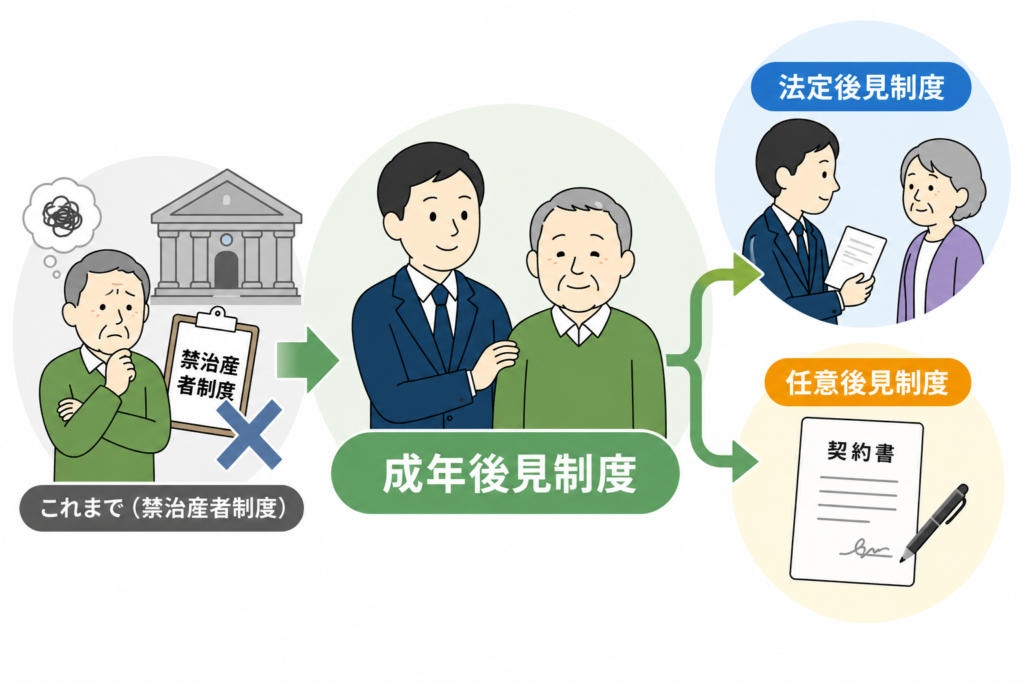

平成12年(2000年)からスタートし、広く活用されている「成年後見制度」には、前身となる制度があったことをご存じでしょうか。

成年後見制度の開始とともに廃止された「禁治産者制度」は、明治時代から始まった制度として長く運用されていました。

本記事では成年後見制度へとつながる禁治産者制度について、廃止された理由を中心に詳しく解説します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

禁治産者制度とは

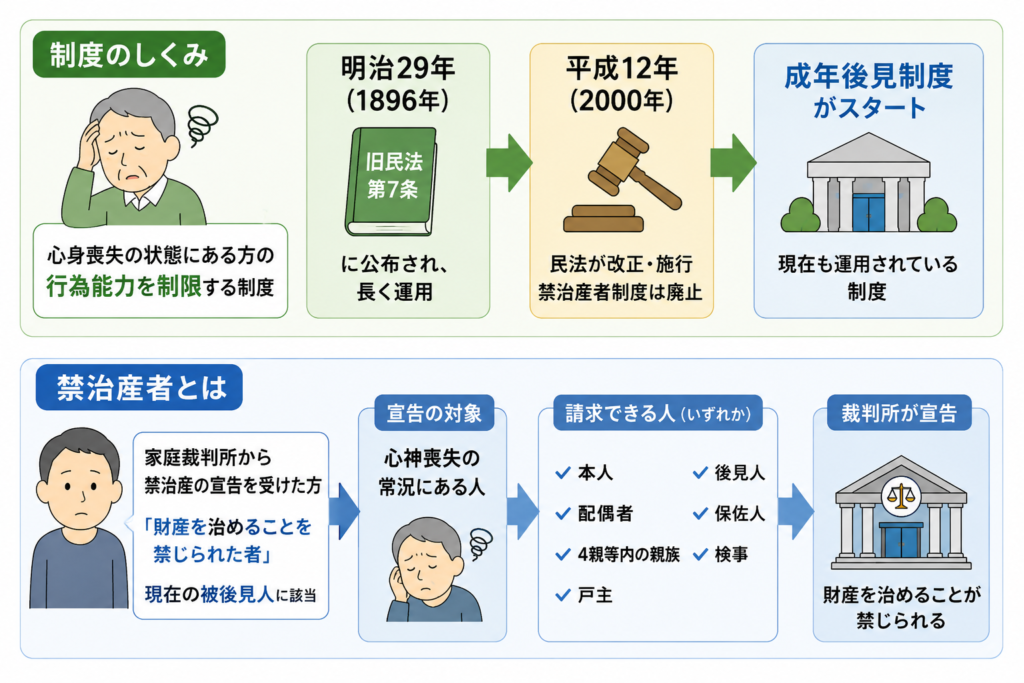

禁治産者制度とは、心身喪失の状態にある方の行為能力を制限する制度です。

明治29年(1896年)に公布され、旧民法第7条のもとで長く運用されていました。

平成12年(2000年)に民法が改正・施行されたことで禁治産者制度は廃止され、置き換わる形で「成年後見制度」がスタートしました。

現在も運用されている制度です。

禁治産者とは

禁治産者とは、家庭裁判所から禁治産の宣告を受けた方のこと。

「財産を治めることを禁じられた者」という意味があり、現在の被後見人に該当します。

宣告の対象は心神喪失の常況にある人で、以下のいずれかが請求できます。

本人/配偶者/4親等内の親族/戸主/後見人/保佐人/検事

請求を受けた裁判所が禁治産を宣告することで、財産を治めることが禁じられました。

禁治産者の法律行為の取り消しとは

禁治産者としての宣告を受けた方には、後見人が付けられます。

後見人により法律行為は常に取り消すことができ、みずから法律行為をすることも禁じられていました。

後見人になれる人は以下の通りです。

禁治産者の親権を持つ父又は母/配偶者等

取り消すことができた法律行為は「財産法の分野に関する行為」全般で、制限はありませんでした。

また、明治33年(1900年)以降、禁治産者には以下の制限が課せられていました。

・選挙権および被選挙権を有しない

・医師・弁護士等の国家資格を取得できない

現在の成年後見制度では、裁判所の判断により選挙権が持てるようになっています。

(東京地方裁判所 平成23(行ウ)63 選挙権確認請求事件)

準禁治産者とは

準禁治産者とは、裁判所が準禁治産の宣告をした人のことです。

以下に該当する人が対象で、本人・配偶者・4親等内の親族・戸主・後見人・保佐人・検事のいずれかが請求することで宣告を受けられました。

心神耗弱者/聾者/唖者/盲者/浪費者(※)

なお、昭和54年(1979年)の要件変更により、聾者・唖者・盲者は対象から削除されました。

準禁治産者における心神耗弱者とは、精神障害の程度が心神喪失ほどではなく、不完全ながら判断能力を有する人を指します。

現在の成年保佐人に近い位置づけです。

(※)浪費者とは

本人の地位や境遇、財産等諸般の事情を考慮してもなお前後の思慮なく財産を処分する性質を持つ人のこと。

準禁治産者における法律行為の取り消しとは

準禁治産者についても法律行為の取り消しについて定めがありました。

準禁治産者には保佐人が付けられ、保佐人により準禁治産者が保佐人の了承を得ずに行った法律行為は常に取り消すことができたのです。

禁治産者の親権を持つ父又は母、配偶者等が保佐人になることが可能でした。

準禁治産者の保佐人が取り消せた法律行為とは以下です。

- 元本を領収し、又は利用すること

- 借財又は保証をすること

- 不動産その他重要な財産に関する権利の得喪を目的とする行為をすること

- 訴訟行為をすること

- 贈与、和解又は仲裁合意をすること

- 相続の承認、放棄をすること

- 贈与の申込みの拒絶、遺贈の放棄、負担付贈与の申込みの承諾、又は遺贈を承認すること

- 新築、改築、増築又は大修繕をすること

- 短期賃貸借に定める期間を超える賃貸借をすること

禁治産者制度の問題点とは

禁治産者制度は古い制度であり、明治時代から始まりました。

2000年(平成12年)の成年後見制度開始まで長きにわたって運用されてきましたが、新制度へ移行した背景には問題点が多かったことが挙げられます。

では、禁治産者制度の問題点とは具体的にどのようなものだったのでしょうか。

この章で解説します。

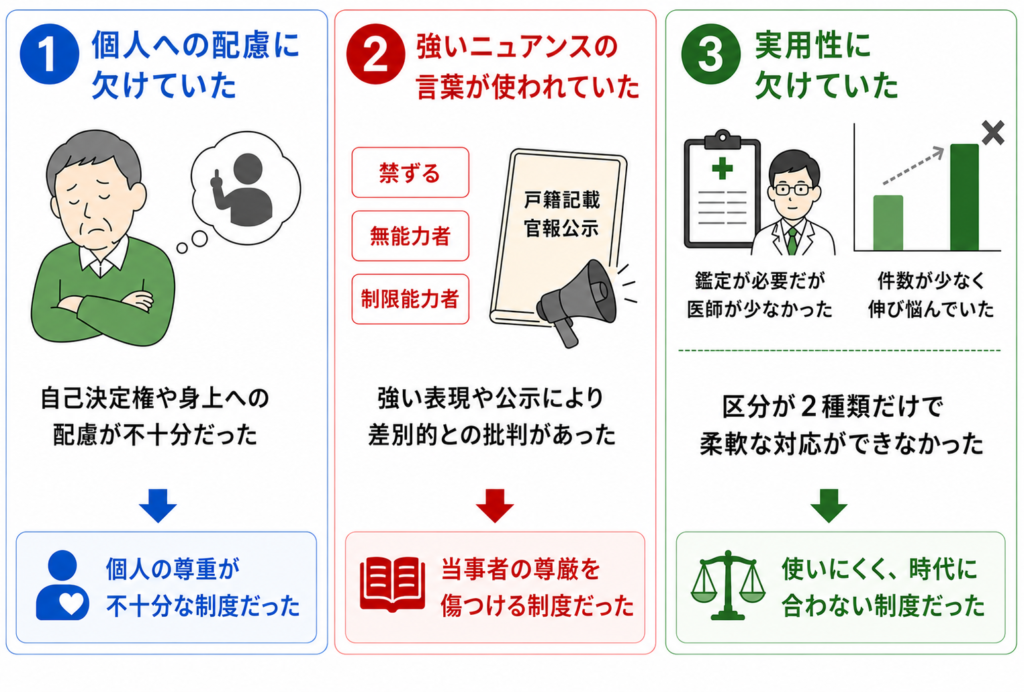

個人への配慮に欠けた制度であったこと

禁治産者とされると本人や財産は保護されていましたが、個人の尊重に欠けている側面がありました。

自己決定権の尊重や身上への配慮が不十分だったのです。

家制度の廃止や人権意識の整備が進んだことで、時代とともに見直しが求められる制度へと変化していきました。

強いニュアンスの言葉が使われていること

禁治産者は「財産を治めることを禁ずる」と定められており、「禁ずる」という強い表現が使われていました。

この他にも、無能力者・制限能力者といった言葉が目立ち、当事者に劣等感を覚えさせる表現が多かったといえます。

さらに禁治産者等は戸籍への記載や官報による公示も行われたため、差別的であるという批判も挙がっていました。

実用性に欠けていること

禁治産者と判断するためには、専門医師による心神喪失や衰弱等の鑑定が必要でした。

しかし実際には鑑定を引き受ける医師が少なく、制度の実用性に問題がありました。

件数の推移を見ると、その少なさは明らかです。

| 年 | 禁治産宣告 | 準禁治産宣告 |

|---|---|---|

| 大正2年(1913年) | 約100件 | 約800件 |

| 平成10年(1998年) | 約150件 | 約1,600件 |

85年が経過しても件数は伸び悩んでおり、制度の見直しが求められていました。

また、区分が禁治産者と準禁治産者の2種類しかなかったことも課題のひとつです。

より柔軟な対応が必要との検討を経て、成年後見制度では以下の3区分が設けられました。

後見/保佐/補助

この3区分により、判断能力の程度に応じたより細やかな対応が可能になっています。

参考文献 岡本あゆみ. 成年被後見人に対する後見人等の 支援に関する文献研究 ─本人意思を尊重するための支援のあり方の構築のために─. 淑徳大学社会福祉研究所総合福祉研究 № 21.p.44

成年後見制度とは|禁治産者制度とのつながりや違い

成年後見制度は禁治産者制度と置き換わる形で2000年(平成12年)にスタートしました。

成年後見制度は大きく2つに分けられます。

この章では成年後見制度のしくみや、禁治産者制度とのつながり、違いを分かりやすく紹介します。

成年後見制度の概要

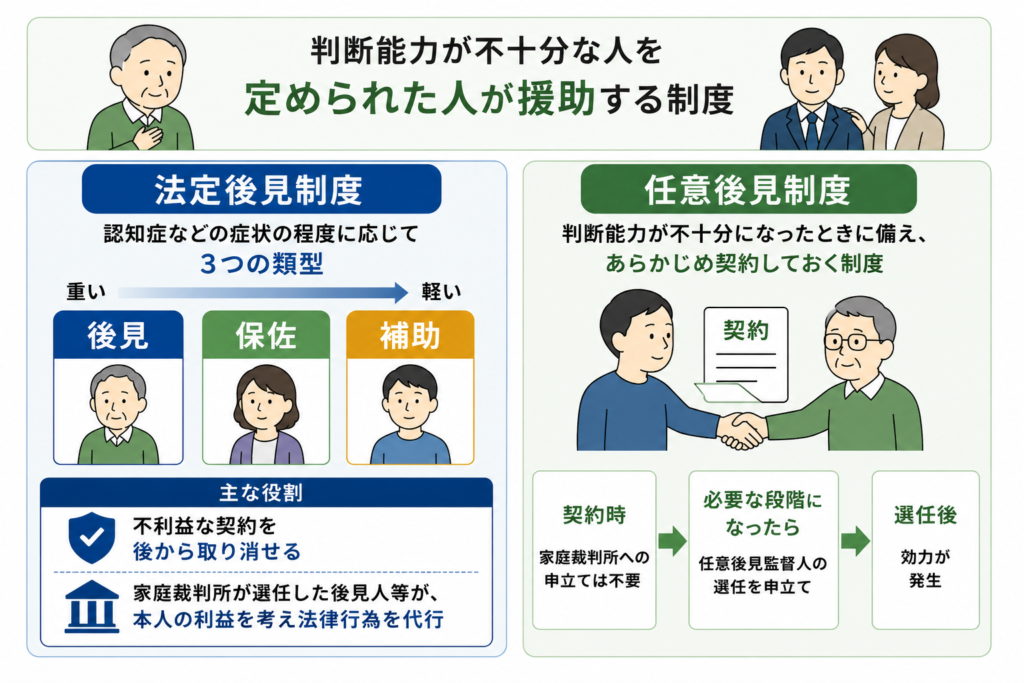

禁治産者制度と同様に、能力が欠けている人に対して定められた人が援助するという点は変わりません。

しかし、より柔軟な運用のために以下の2つに分類されました。

法定後見制度

法定後見制度は、認知症などの症状の程度に応じて3つの類型が用意されています。

補助/保佐/後見

「禁治産・準禁治産」という負のイメージを払拭し、この3類型による制度としてイメージを刷新しました。

類型によって後見人等に与えられる権利は異なりますが、主な役割は以下の通りです。

・判断能力が低下した本人が不利益な契約を結んでしまった場合に、後から取り消すことができる

・家庭裁判所への申立てを経て選任された後見人等が、本人の利益を考えながら法律行為を代行する

任意後見制度

任意後見とは、判断能力が不十分になったときに備えてあらかじめ契約しておく制度です。

ご自身が選んだ任意後見人に、財産管理や法律行為の代行を依頼できます。

契約時に家庭裁判所への申立ては不要ですが、必要な段階になったら任意後見監督人の選任を申立てる必要があります。

選任後に効力が発生する仕組みです。

参考文献 岡村美保子「成年後見制度」『少子化・高齢化とその対策 : 総合調査報告書 (調査資料 ; 2004-2)』国立国会図書館調査及び立法考査局, 2005, p.198-209.【DC721-H4】

禁治産者制度と成年後見制度との違い

成年後見制度は、利用者が少なかった禁治産者制度を大幅に見直す形でつくられています。

主な違いは以下の通りです。

| 項目 | 禁治産者制度 | 成年後見制度 |

|---|---|---|

| 補助人制度 | 軽度の判断能力に欠ける人への適用不可 | 軽度の方向けに補助人制度を設置 |

| 浪費者の扱い | 準禁治産者に該当 | 補助対象者にはならない(認知症などの症状として見られる場合は医師の判断による) |

| 戸籍記載 | 禁治産者・準禁治産者ともに戸籍に記載 | 戸籍記載なし |

まとめ:成年後見制度への理解を深め、いざというときに備えよう

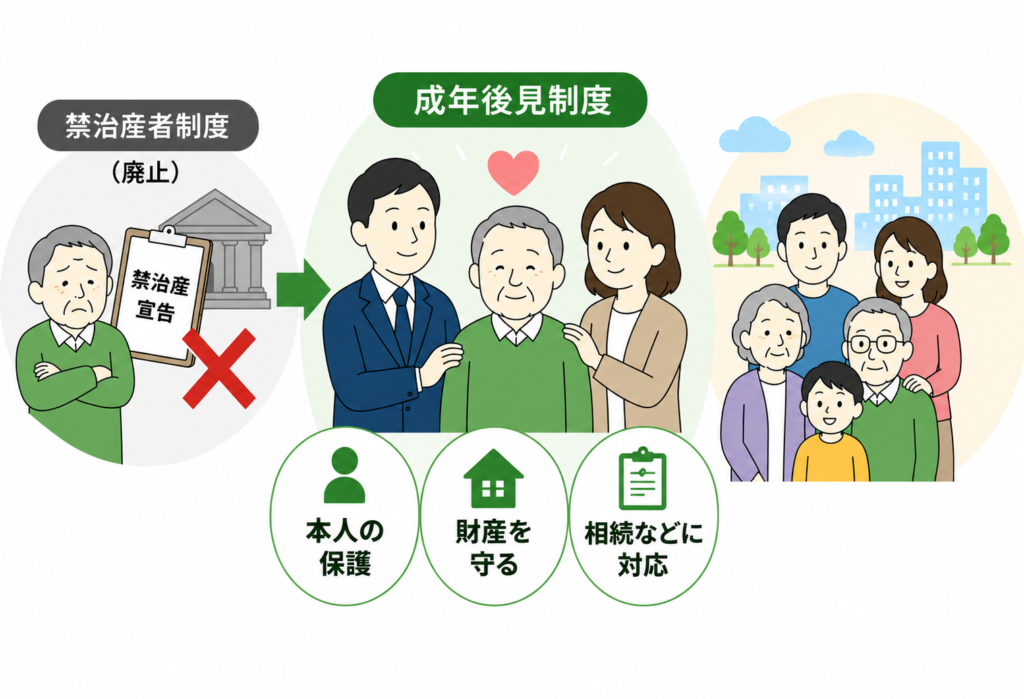

禁治産者制度は現在の成年後見制度の前身ですが、問題点が多かったことから廃止されています。

一方の成年後見制度は、高齢化社会の日本において大きな役割を果たしています。

本人の保護や財産を守るだけでなく、相続などの場面においても欠かせない制度です。

禁治産者制度や成年後見制度について疑問や不安がある方は、専門家への相談をご検討ください。

響き税理士法人では、相続や成年後見制度に関するご相談に柔軟に対応しています。

メールでのご相談は24時間受付中です。まずはお気軽にご連絡ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。