相続が発生したとき、多くの方が戸惑うのが「相続税の申告と納税」の手続きです。

相続税の手続きには専門的な知識が必要で、申告期限や書類の準備を怠ると、多額の延滞税や加算税といったペナルティが課されることもあります。

さらに、期限を過ぎると節税制度が適用できなくなるリスクもあるため、早めの対応が重要です。

この記事では、相続税申告の基本的な流れから申告期限の確認、申告が間に合わない場合の対処法、必要書類のチェックリスト、税理士への相談方法までを解説します。

初めて相続の手続きをおこなう方でも理解しやすいよう、シンプルで実用的な内容にまとめました。

「何から始めるべきか分からない」「手続きを忘れてしまいそう」と不安な方も、この記事を読めば、やるべきこと・準備すべきこと・注意点がひと目で分かります。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

1. 相続税の申告とは

相続税申告とは、被相続人が亡くなった後に、相続財産の調査・評価・分割を行い、相続税を計算して税務署に申告・納税する一連の手続きです。

相続税申告は、被相続人が亡くなったことを知った日から10か月以内に完了しなければならず、準備に時間がかかるため、早めの対応が求められます。

特に不動産や金融資産が複数ある場合は、財産調査と評価だけでも数か月かかることもあるため注意が必要です。

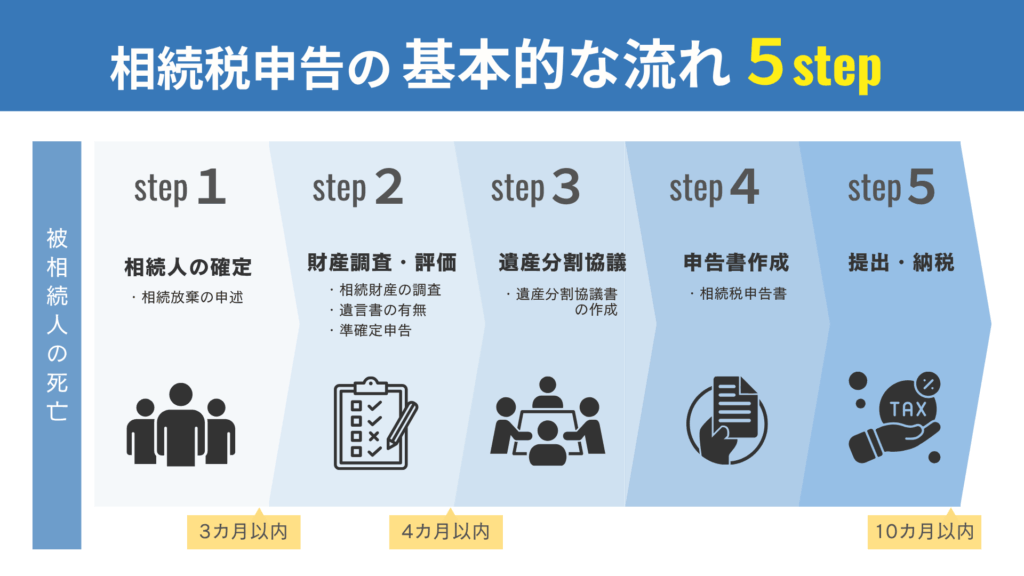

1-1. 相続税申告の基本的な流れ

相続税の申告は、以下のような手順で進めます

まず、誰が相続人になるのかを戸籍などで確認します。最初に相続人の確定が必要な理由は次の2つです。

- 基礎控除額(3,000万円+600万円×相続人数)を計算するため

- 遺産分割協議に全相続人の合意が必要なため

次に、不動産・預貯金・株式などすべての財産を調査・評価します。不動産については登記簿や路線価をもとに評価し、必要に応じて控除の適用を検討するのです。銀行口座については、金融機関から残高証明書を取得します。

財産の全体像を把握したら遺産分割を行い、最終的に正確な申告書を作成します。これらの準備には時間がかかるため、早めの対応が重要です。

1-2. 相続税の申告期限はいつ?

相続税の申告期限は、相続の開始があったことを知った日の翌日から10カ月以内です。

たとえば、1月15日に亡くなったと同日に知った場合 は、 11月15日が申告期限です。また、1カ月後の2月15日に亡くなったと知った場合、12月15日が申告期限となります。

10カ月という期間は長く感じるかもしれません。しかし、実際には多くの手続きを並行して進める必要があるうえ、段階を追って進めるため、あっという間に過ぎてしまいます。

特に、初めて相続手続きを経験する方にとっては、想像以上に時間がかかる作業が多いでしょう。

3か月以内【相続人の確定】

- 戸籍謄本で相続人を確定

- 相続放棄や限定承認の検討・申述

この段階では、被相続人の出生から死亡までの連続した戸籍謄本を取得し、相続人を漏れなく特定します。

遠方の役所から取り寄せが必要な場合もあり、時間がかかることもあるでしょう。また、借金が多い場合は相続放棄の検討も必要です。

4か月以内【準確定申告】

- 被相続人の所得税申告・納付

- 事業承継の場合は青色申告承認申請

被相続人が事業主だった場合や不動産収入があった場合など、1月1日から死亡日までの所得について準確定申告を行います。この手続きを怠ると、後で追徴課税される可能性があるため注意が必要です。

ただし、準確定申告は必要ない場合もあるため、専門家に確認するとよいでしょう。

10か月以内【相続税申告】

- 財産調査・評価

- 遺産分割協議

- 申告書作成・提出・納税

最も時間のかかる段階です。不動産の評価には専門知識が必要で、株式や骨董品などの評価も複雑です。

相続人全員での遺産分割協議がまとまらない場合は、さらに時間を要します。

期限管理の重要性

期限を過ぎると延滞税や加算税が課されるだけでなく、配偶者控除や小規模宅地等の特例といった節税制度が使えなくなる可能性があります。

これらの制度を活用できれば税額を大幅に軽減できるため、期限内の申告は非常に重要です。

手続きは煩雑で時間がかかるため、相続が発生したらすぐに全体のスケジュールを把握し、計画的に進めることが大切です。

1-3. 申告期限が重要な理由

相続税の申告期限を守らないと、金銭的に大きな損失を被る可能性があります。

期限を過ぎて申告すると、延滞税や無申告加算税といったペナルティが課され、本来の税額に加えて追加の負担が発生します。

さらに重要なのは、期限内申告でなければ「配偶者の税額軽減」や「小規模宅地等の特例」などの強力な節税制度が適用できなくなることです。これらの特例による節税効果は数百万円~数千万円に及ぶこともあるため、期限を守ることで大幅な税負担軽減が可能です。

一方で、期限に間に合わない場合でも適切な対処法があります。次の章では、これらのペナルティの詳細と対処法について具体的に解説します。

2. 申告期限を過ぎたらどうなるのか

相続税の申告は、被相続人が亡くなったことを知った日の翌日から10か月以内に行うのが原則です。

しかし、やむを得ず期限を過ぎてしまった場合でも、申告義務がなくなるわけではありません。

2-1. 期限後申告の必要性と方法

相続税の申告は、被相続人の死亡を知った日の翌日から10か月以内に行う必要があります。しかし、万が一期限を過ぎてしまっても、申告と納税の義務は消えません。

そのため放置せず、できるだけ早く申告書を作成して税務署に提出しましょう。

期限後でも、自主的かつ誠実に対応すれば、無申告加算税などのペナルティが軽減される可能性があります。

申告が遅れた理由に正当性がある場合や、すぐに修正して申告した場合は、税務署の判断で加算税が減額または免除されることもあるのです。

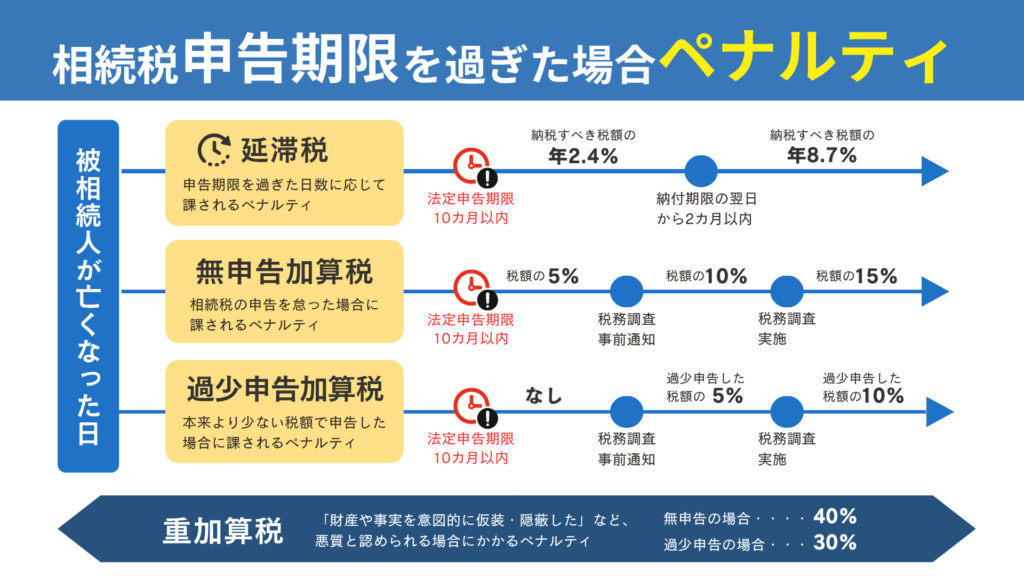

2-2. ペナルティの具体例と影響

申告期限を過ぎると、相続税に加えて延滞税や無申告加算税などの追加負担が発生します。

延滞税は納付の遅れに対する利息で、日数に応じて年2.5〜9.2%ほど課されます。また、無申告加算税は申告しなかった場合に10〜20%、さらに仮装・隠ぺいなど不正があると最大40%の重加算税が科されます。

たとえば、相続税3,000万円を申告しなかった場合、数百万円規模のペナルティが加わることもあります。

金額が大きくなるほど負担は深刻です。申告が遅れてしまった場合でも、早期に対応することで損害を最小限に抑えられます。

2-3. 遅れた場合のデメリット

金銭的なペナルティ以外にも、次のような不利益が発生します。

- 特例が使えなくなる可能性

→ 配偶者控除や小規模宅地の特例など、申告を前提とする節税制度は、期限内の申告が必要です。 - 税務調査の対象になりやすい

→ 申告を怠っていると、税務署が不正の可能性を疑い、詳細な調査が入る可能性があります。 - 相続人同士のトラブルにつながることも

→ 申告や納税が滞ることで、財産の分け方をめぐってトラブルが発生しやすくなります。

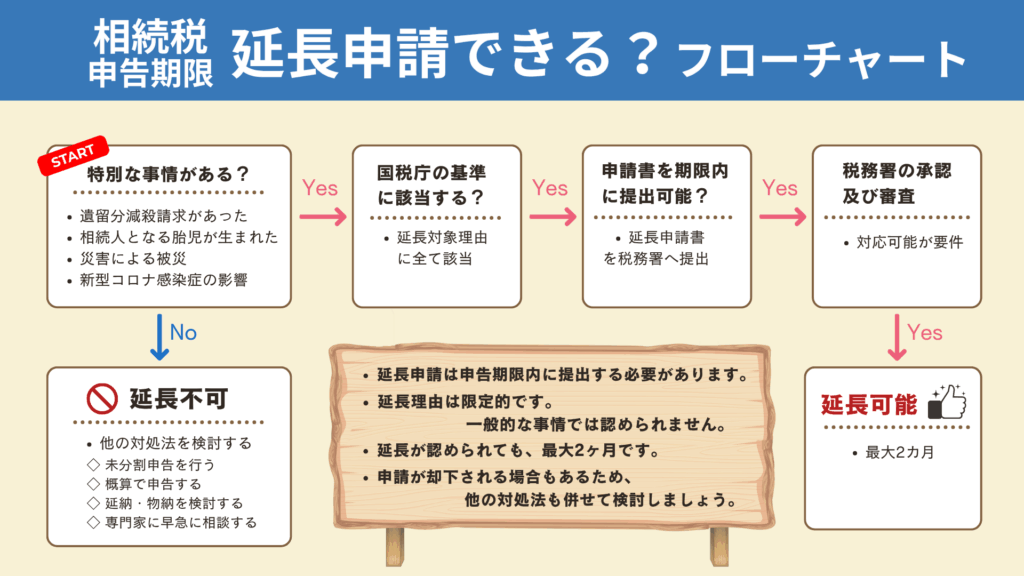

3. 相続税申告の延長はできるのか?

相続税の申告期限は、原則として被相続人が亡くなった日の翌日から10か月以内と定められており、個別の事情による延長は基本的に認められていません。

ただし、災害や長期入院など、やむを得ない理由がある場合には、所轄の税務署に申請することで延長が認められることがあります。

たとえば、地震・台風などの自然災害や、入院中に身動きが取れなかった場合が該当します。

ただし、延長が自動的に認められるわけではなく、あくまで申請と審査が必要です。まずは早めに税務署または税理士に相談するのが大切です。

3-1. 延長申請の手続きと注意点

延長を希望する場合は、税務署に「災害による申告期限の延長申請書」などの書類を提出します。

申請書には延長を希望する理由を具体的に記載し、災害発生証明書や入院記録など、やむを得ない事情を証明できる資料を添付します。

ただし、提出したからといって必ず延長が認められるわけではありません。

税務署が内容を審査し、延長の妥当性を判断します。理由が不明確だったり証拠が不十分だったりすると却下される可能性もあるため、申請前に必要書類を十分に準備しておくことが重要です。

3-2. 国税庁の対応

個別の申請とは別に、国税庁が地域単位で申告期限を一括延長するケースもあります。

たとえば、大規模な地震や台風、新型コロナウイルスのようなパンデミックが発生した際には、被災地域や影響を受けた地域全体に対して、国税庁が申告期限の延長を発表することがあるのです。

このような一括延長の場合、個別に申請する必要はなく、対象地域であれば自動的に延長措置が適用されます。最新情報は国税庁の公式ウェブサイトや報道で随時確認することが大切です。

4. 期限内申告が難しいときの対処法

「忙しくて申告準備が進まない」「相続税のことが全く分からない」という場合は、無理に一人で抱え込まず、早めに専門家のサポートを受けるのが賢明です。

相続税は期限内に申告しなければペナルティが発生するため、放置はリスクになります。税理士や相談窓口を活用することで、やるべきことの整理やスケジュールの調整がしやすくなります。

少しでも不安を感じたら、まずは一度、無料相談などを利用して現状を整理しましょう。状況に応じた最善の対応を提案してくれるでしょう。

4-1. 税理士への依頼

相続税の申告が不安なときは、税理士に依頼することで安心して対応できます。

財産の評価や申告書の作成、税務署とのやり取りまで一括して任せられるため、自分で調べて手続きを進めるよりも時間や労力を大幅に減らせます。ミスを防ぐという意味でも、専門家に任せる価値は大きいです。

費用の目安は相続財産の規模によって異なりますが、10万円〜数十万円程度が一般的です。

特に不動産が多い場合や相続人が複数いる場合は、専門家の力を借りることでスムーズに進みます。

4-2. 無料相談の活用

税理士に依頼する前に、まずは各地で行われている無料相談を利用するのも有効な手段です。税務署や市区町村、税理士会では、定期的に「相続税無料相談会」を開催しています。

こうした場では、相続税の流れや注意点、必要な準備などを把握することができます。事前に相談内容を整理しておけば、限られた時間の中でも有意義なアドバイスを受けられるでしょう。

まずは無料相談で全体像を掴み、必要に応じて本格的な依頼を検討するのがスムーズな進め方です。

5. 相続税申告の準備とチェックリスト

相続税の申告をスムーズに進めるには、早い段階で必要な書類や情報を集めておくことが大切です。特に、不動産や預金などの財産に関する資料は数が多く、入手に時間がかかる場合もあります。

手続きの遅れを防ぐためにも、被相続人の死亡が確認された時点から、戸籍・住民票、財産に関する証明書、遺言書などの書類を一つずつ揃えておきましょう。

チェックリストを活用し、漏れがないかを確認しながら進めるのもおすすめです。準備の段階から税理士に相談することで、安心して進められます。

5-1. 必要な書類と情報

相続税申告に必要な書類は多岐にわたります。

まず、被相続人の戸籍謄本・除籍謄本、相続人全員の戸籍と住民票が必要です。次に、不動産がある場合は登記簿謄本や固定資産税評価証明書、金融資産がある場合は預金残高証明書や株式の評価明細も求められます。

また、遺言書や遺産分割協議書も必須です。これらの書類が揃っていないと、相続人の確認や財産の分割が進まず、申告そのものが遅れる原因になります。

早めに準備に着手し、必要に応じて専門家のサポートを受けましょう。

【主な必要書類】

- 被相続人の戸籍謄本・除籍謄本

- 相続人全員の戸籍・住民票

- 不動産の登記簿謄本・固定資産税評価証明書

- 預金の残高証明書

- 株式などの評価明細

- 遺言書、遺産分割協議書

必要な書類が揃っていないと、正確な申告ができないだけでなく、手続き自体が遅れてしまいます。

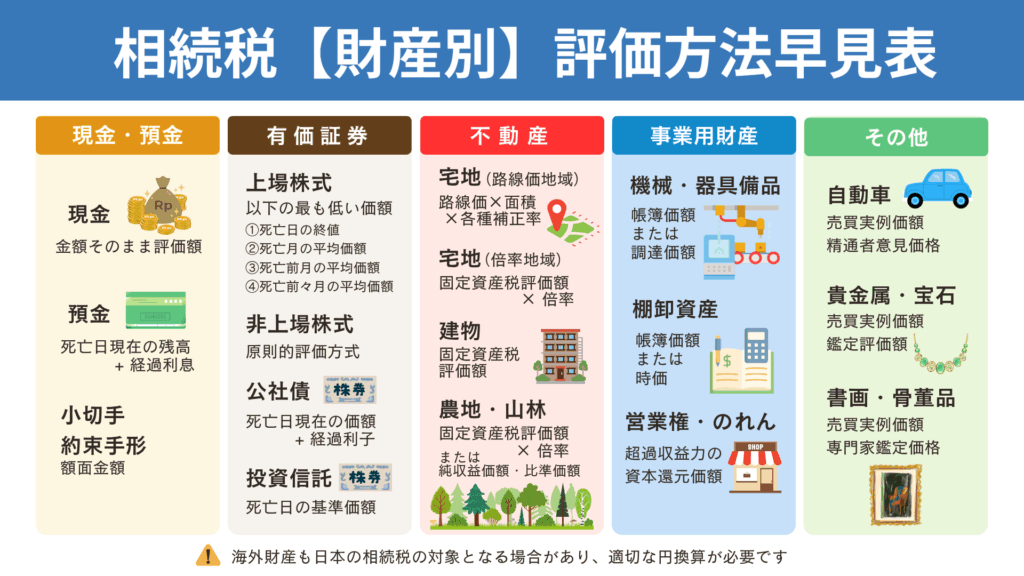

5-2. 財産評価の注意点

相続税を正しく計算するには、相続財産の評価が欠かせません。

不動産の評価では、国税庁が公表する「路線価」や「倍率方式」が使われ、場所や条件によって評価額が大きく変わります。預金や株式、車などもすべて評価対象になります。

評価を誤ると、後に税務署から指摘され、修正申告や追徴課税が発生することもあるため注意が必要です。とくに不動産や非上場株式など複雑な資産については、早い段階で税理士などの専門家に確認してもらうことをおすすめします。

まとめ

相続税の申告は、被相続人が亡くなったと知った日の翌日から10か月以内に行う必要があります。

期限を過ぎると延滞税や無申告加算税などのペナルティが発生し、「配偶者の税額軽減」や「小規模宅地の特例」などの節税制度も利用できなくなる可能性があります。

申告の基本的な流れは、相続人の確定、財産の調査・評価、遺産分割協議、申告書の作成、納税です。不動産や金融資産の評価には時間がかかることもあるため、早期の準備が重要です。

申告期限を過ぎてしまった場合でも、放置せずにすぐ対応することで、ペナルティが軽減される場合があります。延長申請は原則認められませんが、災害や入院などのやむを得ない理由がある場合には認められる可能性があります。

不安がある場合は税理士への相談や無料相談の活用がおすすめです。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。