相続税の申告及び納税期限は被相続人の死亡したことを知った日の翌日から10ヶ月以内です。法人税の申告及び納税の期限が期末日から2ヶ月以内であること等と比較をすると、相続税の申告は期日に余裕があるものと考える人も少なくありません。

しかし、相続税の申告をすべき状況下では相続税の申告及び納税に関する事項のみに相続人が注力出来るものではなく、葬儀や届出、名義変更等、様々な諸手続きに日々追われているものです。

様々な諸手続きを行う中で、相続が発生してからはじめて相続人が被相続人の財産を知り、相続税に対する準備をすることは非常に骨の折れることです。相続税の申告を正しく期限内に行い、納税資金の準備を行うためには、相続が発生する以前から相続の知識を深めておくことが非常に大切です。

今回は相続財産に証券投資信託が含まれていた場合の、その証券投資信託の相続税評価についてご紹介いたします。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

証券投資信託を相続したらやるべきこと

被相続人の財産に証券投資信託がある場合には、その証券投資信託は相続人の誰が引き継ぐのかという取得者の決定と、その証券投資信託の名義を被相続人から取得者である相続人への変更をすることが必要です。

また、証券投資信託に係る相続税の申告のための財産評価も併せて必要です。

取得者の決定

遺産を相続人の誰が引き継ぐかという取得者の決定をすることを遺産分割といいます。遺産分割には指定分割、協議分割、調停分割、審判分割があります。

- 指定分割とは、遺言書にて遺産の分割方法について具体的に指定されている場合に、その遺言の指定通りに遺産の取得者を決定することをいいます。

- 協議分割とは、遺言書が無い場合や、遺言書に遺産の分割方法について具体的に指定されていない場合に、相続人間の話し合いによって遺産の取得者を決定することをいいます。

- 調停分割とは、相続人間の話し合いによって遺産の取得者を決定することが出来ない場合に、家庭裁判所に対して、遺産分割の調停申立てを行い遺産の取得者を決定することをいいます。

- 審判分割とは、遺産分割の調停によって取得者を決定することが出来ない場合に、家事審判官が遺産の分割方法を決定し遺産の取得者を決定することをいいます。

これらいずれかの方法により、遺産に含まれている証券投資信託の取得者を決定します。

証券投資信託の名義変更

証券投資信託の名義を変更することで、遺産の引継ぎが行われます。名義変更のためには、証券投資信託を取り扱う証券会社に相続人の死亡を伝え、名義変更の手続きの方法の指示を受けることが必要です。

証券会社は、被相続人死亡の事実の通知を受けた段階で、被相続人口座をいったん凍結します。それ以降は、遺産分割が完了するまでの間、原則として投資信託の受益権を処分することが出来なくなります。指示に基づいた書類の提出を行い、証券会社における確認審査が完了した後、投資信託の受益権は相続人口座へと移管されます。

これ以降、相続人は自らの口座へと移管された投資信託の受益権を、自己の財産として自由に処分できるようになります。全ての名義変更手続きが完了した後、死亡した被相続人の口座は閉鎖されます。

多くの場合は、名義変更の手続きのために、遺言書がある場合には遺言書、被相続人の死亡が確認出来る戸籍謄本、投資信託の取得者または遺言執行者の印鑑証明書が、遺言書がない場合には遺産分割協議書、被相続人の出生から死亡までが確認出来る戸籍謄本、相続人全員の戸籍謄本、相続人全員の印鑑証明書の提出が求められます。

相続税の申告

相続税の申告と納税のは、相続又は遺贈により取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の額の合計額が基礎控除額を超える場合に必要です。

基礎控除額とは相続税の課税されない一定の財産価額であり、3,000万円に600万円に法定相続人の数を乗じた金額になります。

法定相続人が1人であり、相続財産が全て投資信託であった場合には、投資信託の評価額が3,600万円を超える場合には相続税の申告及び納税が必要、3,600万円以下の場合には相続税の申告及び納税が不要となります。

相続税の申告及び納税が必要となる場合には、被相続人の死亡したことを知った日の翌日から10ヶ月以内にそれらを行う必要があります。

財産評価

相続税の申告及び納税の義務の判断、またその義務が生じた場合には取得した財産の評価額を算出する必要があります。財産の評価は、その財産の種類毎に行います。

相続税の課税されない財産は、墓所、仏壇、祭具、国や地方公共団体、特定の公益法人に寄附した財産、一定の金額までの生命保険金、一定の金額までの死亡退職金のみであり、預金や株式、土地、建物等、多くの相続人が所有する財産に対して相続税が課税されます。

そして今回ご紹介します証券投資信託も遺産に含まれている場合には相続税の課税対象となり、相続税の申告及び納税の義務の判断等のために、相続税の計算対象となる証券投資信託の評価額を算定する必要があります。

以降では証券投資信託の評価方法について詳しくご紹介いたします。

証券投資信託の評価方法

証券投資信託の評価方法は、その証券投資信託の種類によって異なります。

評価における投資信託の種類

投資信託は、評価の違いによって分類をすると、日々決済型投資信託、上場投資信託以外の一般投資信託、上場投資信託に分けることが出来ます。評価方法が異なることから、投資信託の評価を行う場合には、まずどの投資信託に分類されるかを判断する必要があります。日々決済型投資信託に該当をするものは、MRF、外貨MMFのみです。

よって証券会社から発行を受ける取引残高証明書や残高証明書に記載されている商品名に、MRF又は外貨MMFの記載があるものは、日々決済型投資信託であるといえます。

上場投資信託以外の一般投資信託に該当をするものは、上記でご紹介しました日々決済型投資信託及び(下記でご紹介します)上場投資信託に該当をしないものです。上場投資信託に該当をするものは、その名称の通り上場をされている投資信託です。

証券会社から発行を受ける取引残高証明書や残高証明書に記載されている商品名に、上場投資信託、上場投信等の記載があるものは、上場投資信託であるといえます。商品名にて上場の旨が明瞭にされていない場合は、証券会社から発行を受ける取引残高証明書や残高証明書に4桁の証券コードの記載されている投資信託であれば、上場投資信託であるといえます。

日々決済型投資信託

日々決済型投資信託とは

日々決済型投資信託とは、毎日決算されている投資信託のことであり、MRF、MMFが該当をします。MRFとは証券総合口座用に開発された追加型の公社債投資信託です。

元本の安全性が高いファンドで、償還までの期間が短い国債等の信用力の高い商品に投資をします。MMFとは銀行の普通預金に類似した実績分配型の追加型の公社債投資信託です。運用実績により毎日収益を分配し、月末に一括再投資する1カ月複利のファンドで、短期の公社債に投資をします。

これらのファンドは原則的に信託期間が無制限であり、1円以上1円単位で購入することが出来、常時解約が可能です。分配金は、毎月の最終営業日に1カ月分をまとめ、分配金に対する税金を差し引いたうえ、自動的に再投資されます。

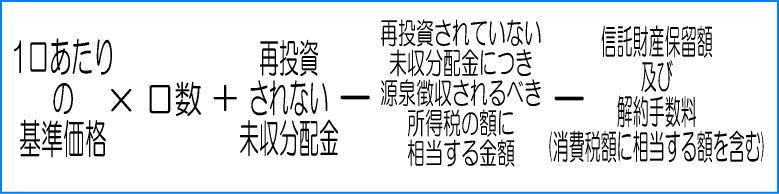

日々決済型投資信託の評価方法

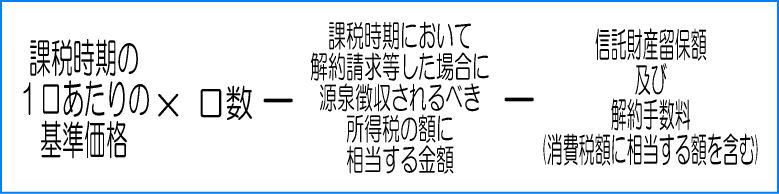

日々決済型投資信託の評価方法は下記の算式で求めることが出来ます。計算における各用語は次の章で詳しくご紹介いたします。

上場投資信託以外の一般投資信託

上場投資信託以外の一般投資信託とは

上場投資信託以外の一般投資信託とは、日々決済型投資信託、上場投資信託以外の投資信託のことをいいます。投資信託とは投資家から集めたお金をまとめ、運用の専門家が国内や海外の株式や債券等に投資する金融商品をいいます。運用による損益が投資額に応じて配分される仕組みで、元本は保証されていません。

高度な知識や判断が求められる資金運用をプロに任せるため、個人投資家などでも購入しやすくなっている一方で、運用会社や販売している金融機関に一定の費用や購入手数料を支払う必要があります。

上場投資信託以外の一般投資信託の評価方法

上場投資信託以外の一般投資信託は下記の算式で求めることが出来ます。

上場投資信託

上場投資信託とは

上場投資信託とは金融商品取引所に上場している投資信託のことをいい、ETFともいいます。

日経平均株価や東証株価指数など株価指数に連動する運用成果を目指す投資信託です。株式の売買と同様に指し値注文やカラ売り、信用取引をすることが出来ます。

上場投資信託の評価方法

上場投資信託の評価方法は、上場株式に準じるものであり、下記の4つのうち最も低い価額を評価額とします。

- 課税時期の終値

課税時期とは相続人が死亡した日をいいます。

終値とはその日最後の取引につけられた価額のことであり、証券会社から亡くなった日時点の残高証明書を取得することや、Yahoo!ファイナンス等にて公開されている上場投資信託の価額の情報にて確認をすることが出来ます。亡くなった日が土日等で証券取引がない場合には、亡くなった日に最も近い日の終値を課税時期の終値とします。

- 課税時期の属する月の毎日の終値の平均額

死亡した日の属する月の毎日の終値の平均額は、Yahoo!ファイナンス等で確認をした終値の情報を1ヶ月分取得して平均値を算出することも出来ますが、日本証券取引所が公開をしている月間相場表に記載されている終値平均を確認すると算出せずとも価額を決定することが出来ます。

- 課税時期の属する月の前月の毎日の終値の平均額

課税時期の属する月の前月の毎日の終値の平均額は、②の方法と同様に日本証券取引所にて確認をすることが出来ます。

- 課税時期の属する月の前々月の毎日の終値の平均額

課税時期の属する月の前々月の毎日の終値の平均額も、②の方法と同様に日本証券取引所にて確認をすることが出来ます。

評価方法における用語解説

上記の評価方法における用語を詳しくご紹介いたします。

基準価格

日々決済型投資信託や上場投資信託以外の一般投資信託の評価の計算に用いられる基準価格とは、投資信託の値段のことで、多くは1口または1万口当たりの値段のことです。その投資信託が保有する株式や債券などの時価評価の総額に利息や配当金などの収入を加え、そこから運用コストを差し引いた金額を総口数で割って算出しています。投資信託の基準価格は1日1回算出されます。

亡くなった時点の基準価格は、証券会社の相続発生時点の残高証明書、又はYahoo!ファイナンス等にて確認をすることが出来ます。亡くなった日が土日等により基準価格がない場合には、亡くなった日より前で亡くなった日に最も近い日の基準価格をその価額とします。

未収分配金

日々決済型投資信託の評価の計算に用いられる未収分配金とは、分配金が発生をする投資信託を被相続人が所有していた場合に、その投資信託を相続人が受け取る権利を引き継いだものの、被相続人の口座に未だ入金されていない分配金のことをいいます。

この未収分配金は相続税の課税の対象となることから、日々決済型投資信託の評価額の算定にあたり、1口あたりの基準価格に口数を乗じたものに加算をされます。

所得税の額に相当する金額

日々決済型投資信託や上場投資信託以外の一般投資信託の評価の計算に用いられる所得税の額に相当する金額とは、相続が発生した時点で売却をされたと仮定した場合の含み益に対する税金に相当する金額のことをいいます。

含み益に対して20.315%がこの金額に該当をします。

信託財産留保額

日々決済型投資信託や上場投資信託以外の一般投資信託の評価の計算に用いられる信託財産留保額とは、投資信託を解約する際に投資信託の所有者であった投資家が支払う費用のことです。基準価格に対して一定の率が定められています。

換金に必要な事務手数料に相当し、信託財産留保額を解約者から徴収することで、事務手数料の負担を、その投資信託を保有し続ける他の投資家のみに負わせることを回避し、事務手数料の負担の不公平を無くすために信託財産留保額の制度があります。

支払われた信託財産留保額は信託財産内に留保され、基準価額等に反映されます。別途投資家が支払うのではなく、基準価額に対して定められた割合の価額が解約代金から差し引かれます。

この信託財産留保額は投資信託の売買に必要な重要事項が記載された書類である目論見書や投資信託販売案内のパンフレット等で基準価格に対する信託財産留保額の率の確認をすることが出来ます。

解約手数料

日々決済型投資信託や上場投資信託以外の一般投資信託の評価の計算に用いられる解約手数料とは、解約する際に投資信託の販売会社に支払う手数料です。この解約手数料も目論見書や投資信託販売案内のパンフレット等で価額を確認することが出来ます。

まとめ

相続対策として最初にやるべきことは、相続財産を推定しその評価額を知ることです。評価額を知ることで相続税の試算が可能となります。

上記のように、証券投資信託は、日々決済型投資信託、上場投資信託以外の一般投資信託、上場投資信託に分けることが出来、その区分によって評価方法が異なります。この区分を正しく判定し、その評価方法を選定することが重要です。

具体的な価額は日々変動をするため、実際に相続が発生をする時点まで算出をすることは出来ませんが、おおよその価額の把握をすることで、負担すべき相続税を推算する一助となります。相続税の推算は納税資金の準備のため、また推算された相続税を減らすための行動の選択のために必要です。

おおよその価額が知ることが出来ない場合であっても、どの証券会社と取引を行っているのか、投資信託に関する書類はどこに保管されているか、等といったことをあらかじめ、相続人となることが想定される人が被相続人となることが想定される人に確認しておくだけでも、実際の相続が発生した際には不測の事態が防げるでしょう。

相続や財産の評価についてお困りのことがございましたら、弊社までお気軽にご相談ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。