土地を相続することになったとき、「何から手をつければいいのか」と戸惑う方も多いでしょう。

特に土地の評価は専門用語が多く、複雑に感じやすい部分です。

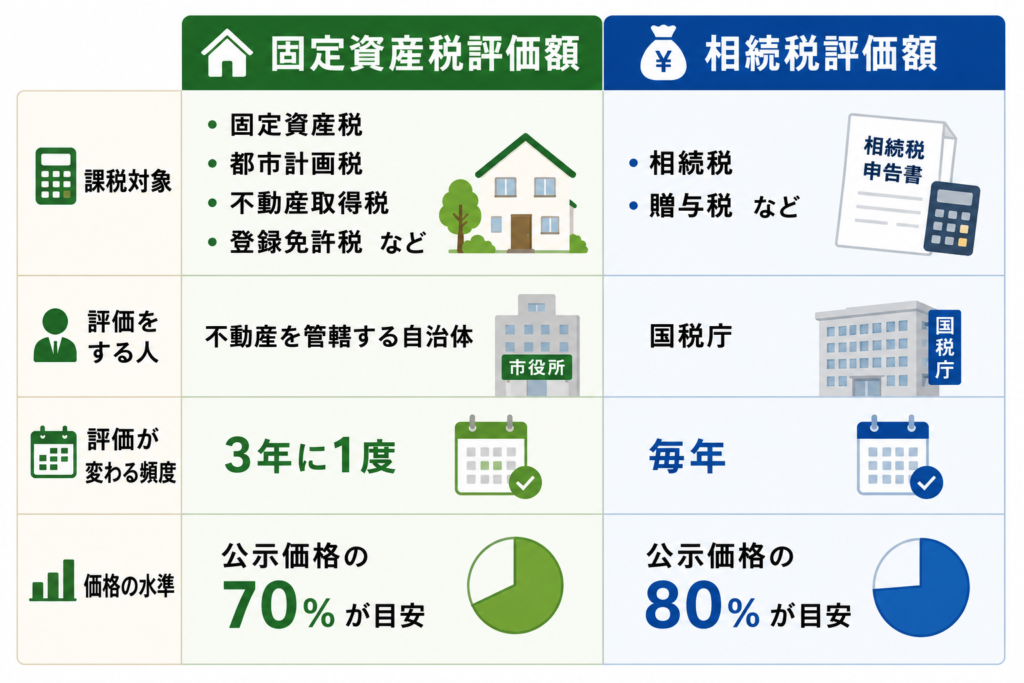

土地の評価額には主に以下の2種類があります。

・固定資産税評価額:固定資産税や都市計画税を課税するための評価額

・相続税評価額:相続税の課税を決めるための評価額

名前は似ていますが、目的や計算方法が異なるものです。

本記事では、この2つの違いをわかりやすく解説します。

これから土地を相続する方、相続に備えておきたい方はぜひご一読ください。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

固定資産税評価額とは

固定資産税評価額とは、固定資産税や都市計画税を課税するために、土地の評価を行うための評価額です。

固定資産税評価額は、以下を基準に決められています。

・固定資産税評価額×1.4%(原則)

・固定資産税評価額は固定資産税路線価 × 土地面積× 評点で算出されている

・固定資産評価額は各自治体が個別に決定

・3年ごとに評価額は見直しされる

なお、上記はあくまでも基準であり、実際の固定資産税評価額は次の項で紹介する目安をもとに、土地・建物にわけて算出されます。

固定資産税路線価は一般社団法人資産評価システム研究センターが公表している「全国地価マップ」で確認可能です。

都市計画税・不動産取得税、登記に関わる登録免許税も固定資産税評価額をもとに計算されています。

参考URL 一般社団法人資産評価システム研究センター 全国地価マップ

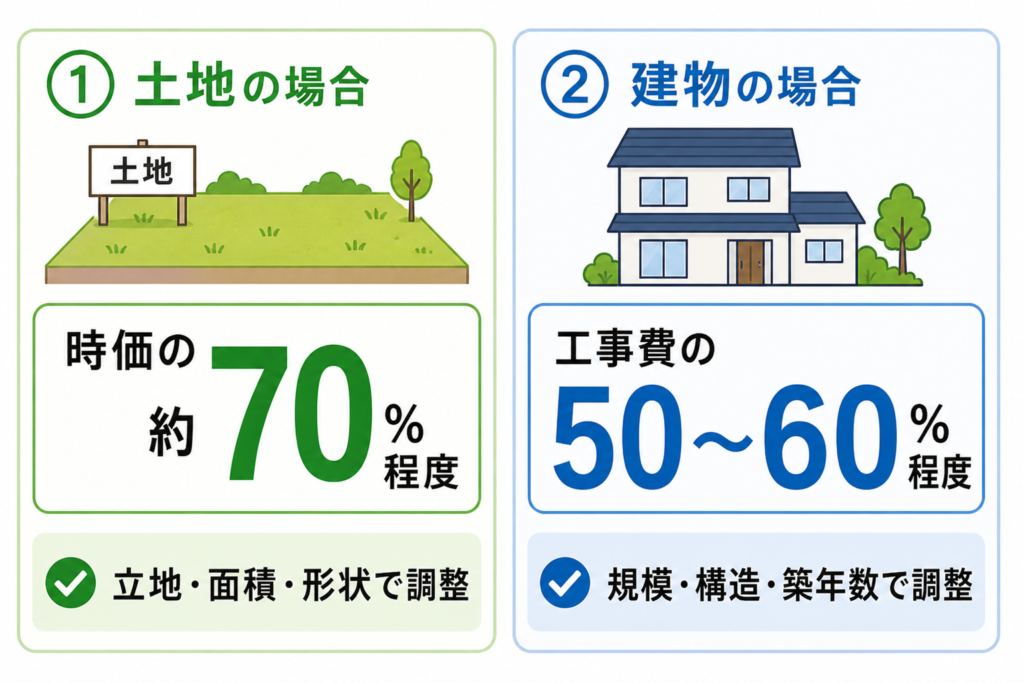

固定資産税評価額の目安

固定資産税評価額には、以下の目安が設けられています。

①土地の場合

・土地の時価の70%程度

・ただし、土地の立地条件や面積・形状など細やかな条件で評価額を調整

②建物の場合

・新築時の標準的な評価額は、契約した工事費の50~60%程度

・ただし、建物の規模や構造、築年数などによって評価額を調整

固定資産税評価額は何を見ればわかる?

固定資産税は毎年支払うもので、1月1日時点で所有権が登記されている人に課税されます。

固定資産税評価額の確認方法は以下の通りです。

【不動産をすでに所有している方】

毎年届く納税通知書から確認することができます。

・毎年春頃に不動産が所在する自治体から納付書が届く

・納税通知書に添付の「課税明細書」に固定資産税評価額が記載されている

【課税明細書が手元にない場合】

不動産が所在する自治体で下記いずれかの証明書を取得できます。

取得できるのは固定資産の所有者本人またはその代理人等です。

・固定資産税評価証明書

・固定資産税課税証明書

横浜市の場合、以下リンクより取得方法が紹介されていますのでご参考ください。

参考URL 横浜市 固定資産に関する証明書

相続税評価額とは

相続税評価額とは、相続税や贈与税を申告する際に使用する評価額のことです。

固定資産税とは異なり、不動産が所在する自治体が自動的に計算するものではありません。

土地は一般的に「路線価方式」と「倍率方式」にわけて計算を行い、建物は固定資産税評価額で評価を行います。

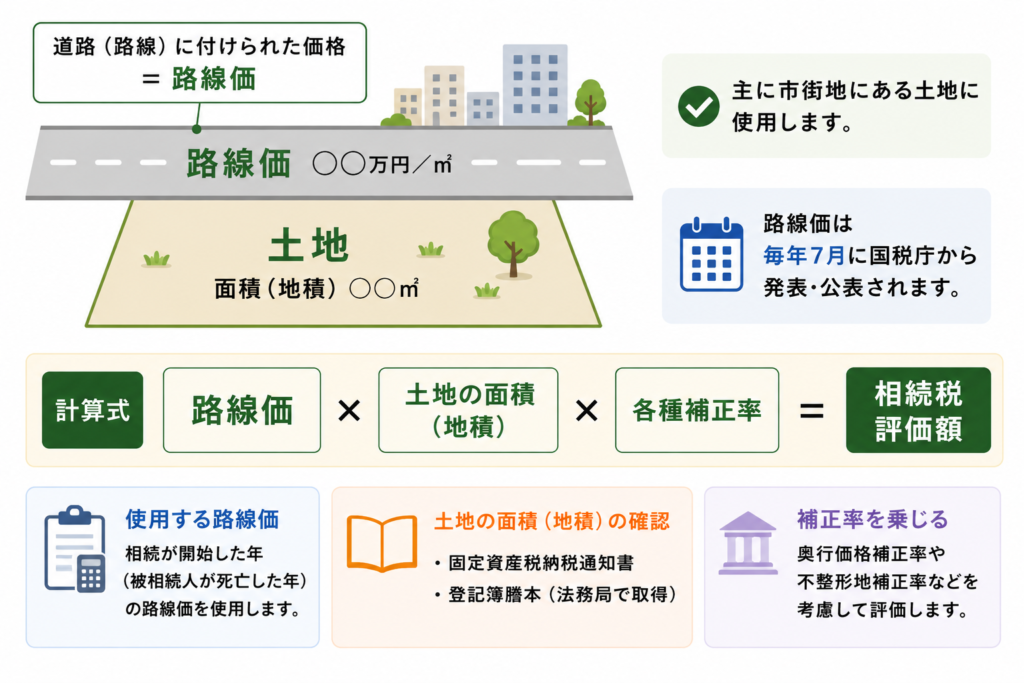

路線価方式とは

路線価方式とは、評価対象の土地に接している「路線」に付けられている「路線価」に、土地の面積(地積)を乗じる計算方法です。

路線とは道路を意味し、路線価方式は主に市街地にある土地に対して使用します。

路線価は毎年7月に国税庁から当年度のものが発表され、国税庁ホームページでも確認可能です。

実際に相続時に路線価方式で計算する際には、相続が開始した年(被相続人・遺言者が死亡した年)の路線価を使用します。

【路線価方式による計算式】

路線価×土地の面積(地積)×各種補正率

ご自身が所有する土地の面積(地積)は、固定資産税納税通知書や法務局で取得できる登記簿謄本で確認できます。

※最寄りの法務局にて他地域に所在がある登記簿謄本も取得できますが、コンピュータ化(データ化)されていない登記簿については、物件の管轄の法務局でないと取得できないものもあります。

参考URL 国税局 財産評価基準書路線価図・評価倍率表

補正率とは

路線価方式で計算する際には、補正率も乗じています。

補正率には奥行価格補正率や不整形地補正率などが挙げられ、土地の使いにくさなども考慮しながら実際の評価を行います。

倍率方式とは

倍率方式とは、相続税路線価が定められていない場所(市街地区域外)にある土地の評価を行う計算方法です。

以下の算式で計算します。

【倍率方式による計算式】

固定資産税評価額×倍率

上記で用いる倍率については、毎年7月頃に国税庁が決定しており、ホームページから確認できます。

路線価方式とは異なり、倍率方式では補正率を乗じません。

固定資産税評価額と相続税評価額の違い

固定資産税評価額と相続税評価額の違いは、主に以下です。

前述の通り、倍率方式における相続税評価額の計算時にも固定資産税評価額は用いられているため、2つは密接しています。

公示価格とは

公示価格とは、国土交通省が毎年3月に適正な地価の評価を目的に公表している「土地の価格」です。

固定資産税評価額や相続税評価額の計算式には公示価格は登場しませんが、それぞれの価格の水準を考える際に公示価格が利用されています。

相続税の計算は、公示価格よりも低くなっており80%が水準とされています。

相続時に知っておきたい相続税評価額の注意点

これから土地を相続する際は、ご自身で相続税計算が必要です。

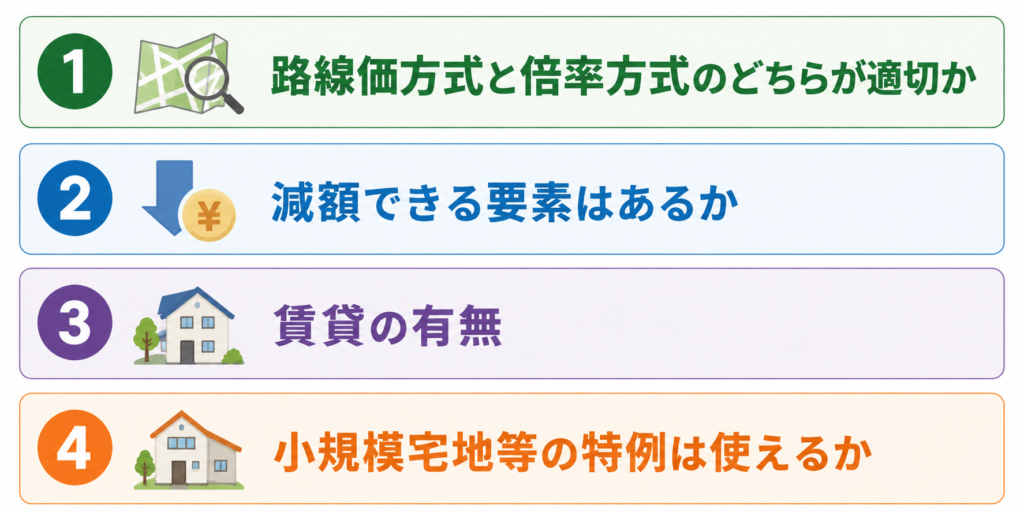

この章では相続時に知っておきたい相続税評価額の注意点を4つに分けて解説します。

1.路線価方式と倍率方式のどちらが適切か

土地を相続する場合、土地が路線価地域なのか倍率地域なのか確認した上で計算を行う必要があります。

各税務署長が定めて公表する財産評価基準書(路線価図・評価倍率表)を見ると、どちらに該当するのか確認できます。

2.減額できる要素はあるか

相続税評価額は土地の条件や地形などによって評価を下げることが可能です。

一般的な例としては以下のものが挙げられます。

| ・不整形地 ・間口狭小地 ・地積規模が大きな土地 ・線路や踏切が隣接する土地 ・墓地隣接の土地 ・土壌汚染の土地 など |

3.賃貸の有無

もしも相続する土地に賃貸契約が影響している場合、自由に売却できない等の理由から相続税評価を下げることができます。

・土地を借りている

・土地を貸している

・土地と建物をセットで貸している

上記に該当する方は相続税評価時に調整を行う必要があります。

4.小規模宅地等の特例は使えるか

土地を相続する場合には「小規模宅地等の特例」が利用できる可能性があります。

この特例は、相続または遺贈により取得した居住用宅地または事業用土地について、相続税の課税対象額を最大80%削減できる制度です。

適用の要件などについては過去記事でご紹介していますので、ぜひご一読ください。

まとめ:土地の相続税評価は早めの確認と専門家への相談を

本記事では、土地の固定資産税評価額と相続税評価額についての違いを中心に詳しく解説を行いました。

土地を相続することになったら、固定資産税評価額と相続税評価額のいずれについても詳しく知っておく必要があります。

ぜひ本記事を相続手続きの際にご参考ください。

実際に土地の相続税評価を行う際には、補正率や特例の適用を漏れなく行うことで、相続税の節税が可能です。

漏れなく適用させるためにも、相続税に強い響き税理士法人へお気軽にご相談ください。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。