借りている土地の上に建っている建物を相続する場合、相続税の課税対象は建物だけだと思われがちですが、実は「土地を借りる権利」も相続税の課税対象です。

この「土地を借りる権利」、すなわち借地権の付いた建物を相続する場合や、貸宅地(借地権の付いた土地)を相続する場合は、「借地権割合」を使ってその土地の評価額を計算します。

この記事では、この借地権割合について詳しく解説します。

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

借地権割合とは?

借地権とは?

借地権は、簡単に言うと「他人の土地を借りてその上に建物を建てる権利」のことです。

建物は長期間使うものなので、建物を建てるための土地の貸し借りは動産の貸し借りと比べて借主の権利が法律で厚く保護されています。

借地権には、その存続期間や用途に応じて次のバリエーションが存在します。

(1) 借地権

(2) 定期借地権

(3) 事業用定期借地権等

(4) 建物譲渡特約付借地権

(5) 一時使用目的の借地権

このうち(1)の借地権は、借地権の存続期間が満了したあとも正当な事由がなければ借地権が更新される性質を持った権利です。

旧借地法が適用された時代(平成4年7月31日まで)に締結された契約に係る借地権は(1)の借地権であり、5つある借地権の中では相続の現場で最も多く見るものですので、以降はこの(1)の借地権について解説します(以下、単に「借地権」と言うときは、(1)の借地権を意味します)。

借地権割合とは?何に使う?

借地権割合とは、土地(更地)の評価額に占める借地権評価額の割合のことです。

たとえば、更地の評価額が2,000万円、借地権割合が60%だった場合、借地権の評価額は1,200万円です。

借地権割合を使う場面はいくつかありますが、最もよく出てくるのは相続のときです。

被相続人が土地の借主だったとき(つまり借地権を相続するとき)、あるいは被相続人が土地の貸主だったとき(つまり貸宅地を相続するとき)に、その借地権またはその土地の相続税評価額を算定するのに借地権割合を使います。

借地権割合の調べ方

どうやって調べたらいいの?

借地権割合は、国税庁ホームページにある財産評価基準書で調べることができます。

検索のステップは次のとおりです。

① 検索エンジンで「財産評価基準書」と入力します

② 「財産評価基準書 国税庁」と書かれたリンクをクリックします

(URLは、https://www.rosenka.nta.go.jp/です)

③ 相続などによって土地を取得したのが2020年1月1日から2020年12月31日までの間である場合は、その取得した土地の所在地の都道府県をクリックします

土地を取得したのが2019年12月31日以前の場合は、該当する年のタブをクリックします(タブはページ上部、「現在のページ:トップページ」と書かれた箇所の上にあります)。

その上で、その取得した土地の所在地の都道府県をクリックします

ここまでで、財産評価基準書の目次まで到達しました。

次以降のステップは、借地権割合を調べたい土地の住所によって異なります。

まずは、その土地の評価方法が路線価方式なのか倍率方式なのかを確認します。

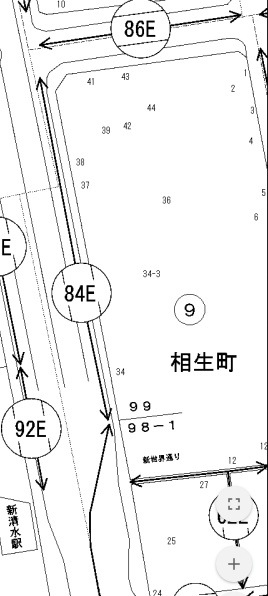

たとえば、静岡県静岡市清水区相生町9-37の宅地の評価方法が路線価方式なのか倍率方式なのかを調べる場合のステップは次のとおりです。

① 静岡県財産評価基準書目次のページで、「1.土地関係、評価倍率表、一般の土地等用」をクリックします

② 「静岡市、清水区」をクリックします

③ PDFが開くので、「相生町」を探します(1頁目の最初にあります)

④ 「相生町」の「宅地」を見ると、「路線」と記載されています。

これで、静岡県静岡市清水区相生町の土地は路線価方式で評価することがわかりました

路線価方式の地域

路線価方式で評価をする静岡県静岡市清水区相生町9-37の土地の借地権割合を調べる場合のステップは次のとおりです。

① 静岡県財産評価基準書目次のページで、「1.土地関係、路線価図」をクリックします

② 「静岡市、清水区」をクリックします

③ 「相生町」の行には4つの路線価図ページ番号があります。

これらのどこかに相生町9-37があるので探すと、「23072」のページ番号に相生町9-37があります

④ 借地権割合は数字の後のアルファベットです。

相生町9-37は、「84E」と書かれた道路に面しているので、この土地の借地権割合は「E」であることが分かります

⑤ 借地権割合のアルファベットがどの割合を指すかは、路線価図の上部にあります。

Aだと90%、Bだと80%で、この土地のEだと50%です。

それぞれのアルファベットと対応する借地権割合は次のとおりです。

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

以上から、静岡県静岡市清水区相生町9-37の宅地の借地権割合は50%であるとわかりました。

なお、借地権割合を示すアルファベットの前の数字は、1平方メートルあたりの価額を千円単位で示したものです。

「84」だと、1平方メートルあたりの路線価は84千円、つまり84,000円なので、静岡県静岡市清水区相生町9-37の宅地は路線価が1平方メートルあたり84,000円、借地権割合は50%ということがわかります。

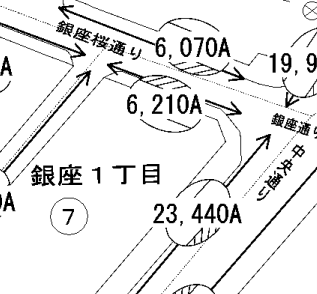

路線価も借地権割合も、その土地の値段が高ければ高いほど上がる傾向にあります。

たとえば、東京都中央区銀座1丁目7番の中央通り沿いの土地は、1平方メートルあたりの路線価が23,440千円(つまり2,344万円)で借地権割合は90%です。

倍率方式の地域

次に、倍率方式の地域にある土地の借地権割合の調べ方を紹介します。

たとえば、福井県吉田郡永平寺町けやき台の借地権割合を調べる場合のステップは次のとおりです。

① 福井県財産評価基準書目次のページで、「1.土地関係、評価倍率表、一般の土地等用」をクリックします

② 「永平寺町」をクリックします

③ PDFが開くので、「けやき台」を探します(1頁目にあります)

④ 「けやき台」の「借地権割合」を見ると、「30」と記載されています。

以上から、福井県吉田郡永平寺町けやき台にある宅地の借地権割合は30%であることがわかりました。

なお、たとえば福井県吉田郡永平寺町浅見のように、借地権割合の記載がない地域もあります。

このような地域は、一般的に借地権の取引慣行がないと認められる地域です。

このような地域にある土地の場合、借地権割合を20%として計算します。

借地権割合を使った計算

借地権の評価額

借地権の評価額は、その土地に所有者以外の権利者がいない土地(このような土地のことを「自用地」と言います)としての評価額に借地権割合を乗じて算定します。

たとえば、自用地としての評価額が3,000万円、借地権割合が60%の土地の場合の借地権の評価額は、3,000万円×60%=1,800万円です。

貸宅地の評価額

貸宅地の評価額は、自用地としての評価額に(1-借地権割合)を乗じて算定します。

たとえば、自用地としての評価額が3,000万円、借地権割合が60%の土地の場合の貸宅地の評価額は、3,000万円×(1-60%)=1,200万円です。

ここからわかるように、借地権の評価額と貸宅地の評価額を合計すると、自用地としての評価額に一いたします。

一つの土地(自用地)の価値を借主と貸主で分け合う、と考えると分かりやすいです。

貸家建付地の評価額

貸家の敷地の用に供されている宅地、つまり所有する土地に建築した家屋を他人に貸し付けている場合のその土地のことを「貸家建付地」と言います。

たとえば、自己所有の土地に賃貸アパートを建てている場合のその土地が貸家建付地です。

貸家建付地の評価額は次の算式で算定します。

貸家建付地の価額 = 自用地としての価額 - 自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合

このうち、「自用地としての価額」と「借地権割合」はこれまでのものと同じですが、「借家権割合」と「賃貸割合」は新しい言葉ですので、それぞれ簡単に解説します。

(1) 「借家権」について

「借家権割合」について解説する前に、「借家権」について簡単に解説します。

これまでは土地についてのみ触れてきましたが、建物についても土地と同じように「借家権」という権利があります。

この借家権は、簡単に言うと「建物を借りる権利」のことで、借地権と同じように法律上特別な保護を受けます。

したがって、借家権の付いた建物についても、貸宅地と同じように相続税評価額の低減措置が規定されています。

具体的には、建物の相続税評価額に「借家権割合」を乗じた金額を控除した金額が、この建物の相続税評価額となります。

(2) 「借家権割合」について

次に、「借家権割合」とは、建物の評価額に占める借家権評価額の割合のことです。

借家権割合は、借地権割合と同じく財産評価基準書を見れば調べることができます。

たとえば、富山県にある建物(2020年10月、相続により取得)の借家権割合を調べるときのステップは次のとおりです。

① 検索エンジンで「財産評価基準書」と入力します

② 「財産評価基準書 国税庁」と書かれたリンクをクリックします

(URLは、https://www.rosenka.nta.go.jp/です)

③ 相続によって建物を取得したのが2020年1月1日から2020年12月31日までの間なので、そのまま「富山県」をクリックします

④ 「2.土地関係以外、借家権割合」をクリックします

⑤ PDFが開くので見ると、「借家権割合は、100分の30です」と記載されています

以上から、富山県の借家権割合は30%であることがわかりました。

なお、令和2年分について北海道、東京都、愛知県、大阪府、福岡県の借家権割合を調べたところ、いずれの都道府県の借家権割合も30%でした。

(3) 「賃貸割合」について

最後に、「賃貸割合」とは、その貸家の各独立部分の床面積の合計に占める、被相続人が死亡した日あるいは贈与により財産を取得した日における賃貸されている各独立部分の床面積の割合を言います。

なお、たまたま被相続人の死亡の日には空室だったけれども、死亡の日の前から賃貸の用に供されており、新しい賃借人の募集も行っているときは、その死亡の日において賃貸されているものと考えることができます。

(4) 貸家建付地の評価額

以上を踏まえて、東京都にある貸家建付地の評価額を計算してみます。

自用地としての評価額が1億円、借地権割合が50%の宅地に賃貸専用住宅(入居率100%)が建っている場合の貸家建付地の評価額は次のとおりです。

自用地としての価額(1億円)-自用地としての価額(1億円)× 借地権割合(50%)× 借家権割合(30%)× 賃貸割合(100%)=8,500万円

その他

借地権割合は、相続税や贈与税の計算だけではなく、たとえば次の金額を計算するときにも使います。

(1) 通常の地代

借地権はあくまでも「土地を借りる権利」ですから、その土地の所有者に地代を支払う必要があります。

このときの地代を「通常の地代」と呼びます。

通常の地代の計算式は、その土地の自用地としての評価額に1から借地権割合を引いた金額を乗じた金額の6%です。

たとえば、自用地としての評価額が5,000万円、借地権割合が50%だった場合は、2,500万円の6%、すなわち150万円が「通常の地代」となります。

つまり、借地権者は地主に対して、地代として年150万円を支払う必要があるということです。

(2) 相当の地代

借地権を設定するときは、通常「権利金」という一時金を借地権者からその土地の所有者に対して支払いますが、この権利金が何らかの理由で支払われない場合もあります。

この場合、地主に対して支払う地代を「相当の地代」と呼びます。

相当の地代の計算式は、その土地の自用地としての評価額に6%を乗じた金額です。

たとえば、自用地としての評価額が5,000万円だった場合は、5,000万円の6%、すなわち300万円が「相当の地代」となります。

つまり、借地権者は地主に対して、地代として年300万円を支払う必要があるということです。

まとめ

ここまで、借地権割合の意義、借地権割合の調べ方、及び借地権割合を使った各種金額の計算について、事例を紹介しつつ解説しました。

「借地権割合は財産評価基準書という書類で調べることができると聞いたけど、どうやって調べたらよいか分からないし、なんだか難しそうだな」と思われていた方も、ここまでの解説で「案外簡単だった」と思って頂けたのではないでしょうか。

この記事が、借地権割合の調べ方について疑問をお持ちの方の、お役に立てれば幸いです。

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。