相続税の税務調査と聞くと、資産家だけが対象になると考える方もいるかもしれません。

しかし、相続税の税務調査は一般家庭でも行われる可能性があります。

例えば、税務調査の対象となりやすい要因として、預金の申告漏れ、生前贈与の加算漏れ、名義預金の見落としなどが挙げられます。

また、税務署が自宅などに訪問する実地調査だけでなく、電話や文書による確認が行われることも珍しくありません。

本記事では、一般家庭でも相続税の税務調査を受けやすくなるケースと、調査リスクを下げるための対策を解説します。

目次

この記事の監修者

税理士 桐澤寛興

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。

相続税の税務調査・確認を受ける可能性

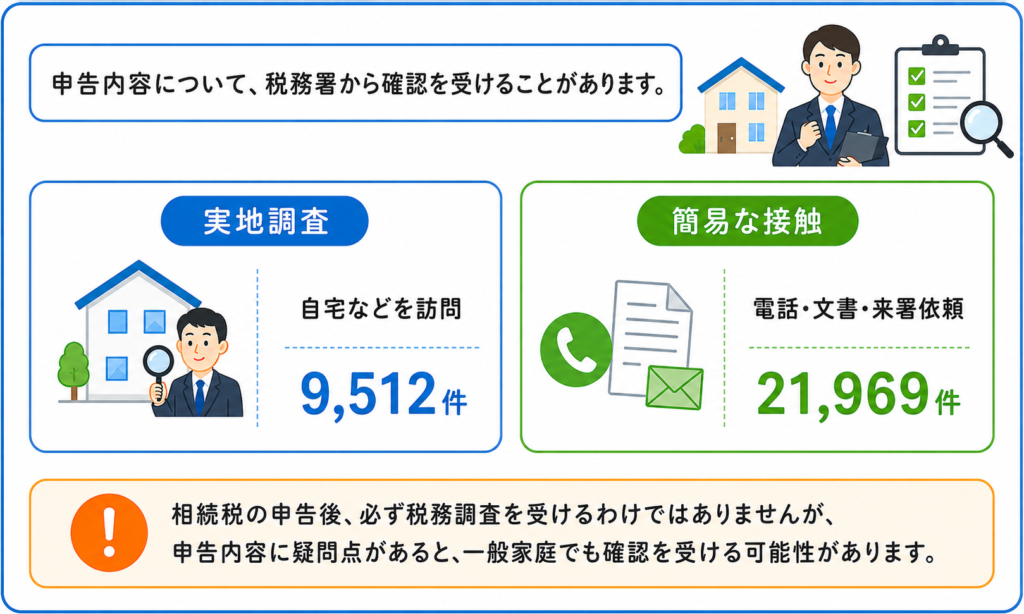

相続税では、申告内容について税務署から確認を受けることがあります。

まずは、どのような確認が行われているのか見ていきましょう。

国税庁の「令和6事務年度における相続税の調査等の状況」[1]によると、相続税の実地調査件数は9,512件でした。

文書・電話・来署依頼などによる簡易な接触は21,969件です。

実地調査とは、税務署が納税者の自宅などを訪問して行う調査を指します。

一方、簡易な接触は、申告漏れや計算誤りなどを確認するために、電話や文書などで行われるものです。

| 区分 | 内容 | 件数(令和6事務年度) |

|---|---|---|

| 実地調査 | 税務署が自宅などを訪問して行う調査 | 9,512件 |

| 簡易な接触 | 文書・電話・来署依頼などによる確認 | 21,969件 |

「令和6年分相続税の申告事績の概要」[2]によると、相続税の申告書を提出した被相続人数は166,730人です。

そのため、相続税の申告をしたからといって、必ず税務調査を受けるわけではありません。

しかし、申告内容に不明点や申告漏れの疑いがある場合は、一般家庭でも税務署から確認を受ける可能性があります。

注記:本記事の調査件数は、国税庁が公表している事務年度のデータに基づいています。最新の統計や、ご自身の状況に当てはめた具体的な見通しは、税理士にご確認ください。

相続税の税務調査で選ばれやすい家庭の特徴

相続税は遺産の総額が大きいほど高額になります。

相続財産を多く保有していた方の相続では、一般家庭よりも税務調査を受けやすい傾向があります。

遺産の価額が大きいほど、評価額の算定間違いや、申告漏れとなっている財産の存在を疑われやすくなる点は自然な傾向でしょう。

しかし、遺産の価額がそれほど大きくない一般家庭であっても、税務調査の対象から外れるわけではありません。

相続税の税務調査で選ばれやすい家庭の特徴を詳しく見ていきましょう。

申告書に不備や記入漏れがある

提出した公的書類に不備があると、行政機関から問い合わせを受けることがあります。

不備の程度によって、その後の対応は異なります。

・軽微な計算誤りや記入漏れ:電話確認や修正対応で済む場合がある

・間違えている項目が多い、記入漏れが多数生じているなど重大な不備:税務署の疑念が強まりやすい

相続税の申告書も同様で、不備があれば税務署から問い合わせを受ける可能性があるため注意が必要です。

相続税の申告義務があるのに申告していない

相続税の申告義務があるにもかかわらず、申告をしていない場合には、相続税の未納が生じます。

相続人に申告義務があるかどうかは、主に次の情報から税務署が把握することができます。

・死亡届の情報

・金融機関の預金残高などの情報

申告をしなければ相続財産が把握されない、という抜け道はありません。

暦年贈与の申告漏れがある

相続人が被相続人の生前に財産を受け取り、暦年贈与を多く受けていた場合は、税務調査の対象となりやすいです。

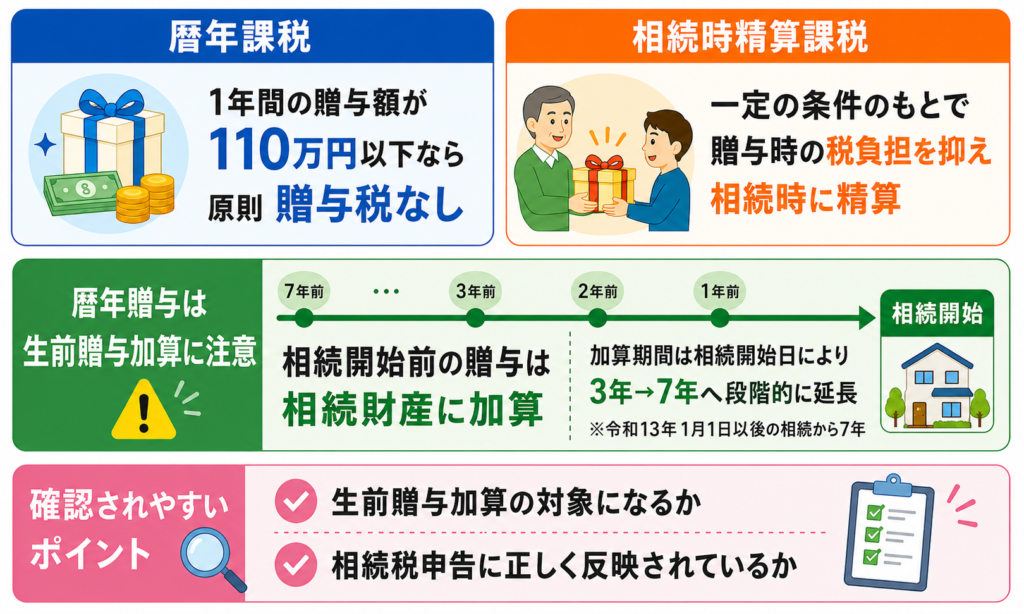

贈与税の課税方法には、暦年課税と相続時精算課税の2つがあります。

| 課税方法 | 概要 |

|---|---|

| 暦年課税 | 1年間の贈与額が110万円以下なら、原則として贈与税がかからない |

| 相続時精算課税 | 一定の条件のもとで贈与税を抑え、相続時に精算する制度 |

このうち暦年課税を利用した相続対策を、一般的に暦年贈与と呼びます。

暦年贈与を相続対策として行う場合は、生前贈与加算に注意が必要です。

令和5年度税制改正により、暦年課税による生前贈与の加算期間は、相続開始前3年以内から7年以内へ段階的に延長されています。

ただし、加算期間が7年となるのは令和13年1月1日以後の相続からで、それより前の相続開始では加算期間が短くなります。

暦年贈与が多い場合、次のような点を確認されやすくなります。

・暦年贈与の贈与が生前贈与加算に該当しないか

・生前贈与加算が正しく相続税の申告に反映されているか

海外資産の申告漏れがある

海外資産が多い場合、主に次のパターンで申告漏れが生じやすくなります。

・相続人が把握しきれず、過失で申告を誤るケース

・税務署が把握できないだろうと考えて、故意に申告しなかったケース

国外送金等調書や国外財産調書の提出義務化など、法令の動きは海外財産の所有者情報の収集を強める方向にあります。

生前贈与と同様に、税務署が厳しく確認する事項です。

税理士に依頼せず自分で申告している

相続人が税理士に依頼せずに申告を行った場合、財産評価や特例適用の判断に誤りがないか、税務署から確認されやすくなることがあります。

相続税申告では、財産の把握や評価方法の判断が複雑になりやすいためです。

税理士の関与で調査されにくくなる理由

税理士が関与すると、申告書の不備や財産の把握漏れを防ぎやすくなります。

そのため、相続人が自分で申告する場合に比べて、申告内容の正確性を高めやすい点がメリットです。

ここでは、税理士に依頼することで税務調査のリスクを下げやすくなる理由を、4つの観点から解説します。

申告書の不備を防ぐことができる

相続税の申告書を作成する機会は、一生のうちに何度もあるものではありません。

相続人が自分で申告する場合、次のような内容を確認する必要があります。

・相続税の基本的な仕組み

・相続財産の確認方法

・財産評価の方法

・申告書の作成方法

・相続税の納付方法

書籍やインターネットで調べながら進めることも可能です。

しかし、内容を正しく理解し、不備のない申告書を作成するには大きな負担がかかります。

一方、税理士は申告書作成の専門家です。

特に相続税申告の実績が豊富な税理士であれば、記入漏れや計算誤りに気づきやすくなります。

申告書の不備を減らせることは、税務署から確認を受けるリスクを下げるうえで重要です。

財産の把握漏れを防ぐことができる

相続税は、相続財産の内容と評価額をもとに計算します。

そのため、財産の把握漏れや評価誤りがあると、申告内容に影響します。

特に注意が必要なのは、次のような財産です。

・被相続人名義の預貯金

・家族名義になっている預金

・不動産

・上場株式や非上場株式

・生命保険金

・過去の生前贈与

・海外資産

現預金だけであれば、残高を確認しやすい場合もあります。

しかし、不動産や株式が含まれる場合は、評価方法が複雑になりがちです。

特に土地の評価は、形状や道路との接し方などによって評価額が変わることがあります。

相続税申告に慣れた税理士に依頼すれば、財産の把握漏れや評価誤りを防ぎやすくなります。

法令解釈を適切に行うことができる

相続税申告では、相続税法や関連する制度の理解が欠かせません。

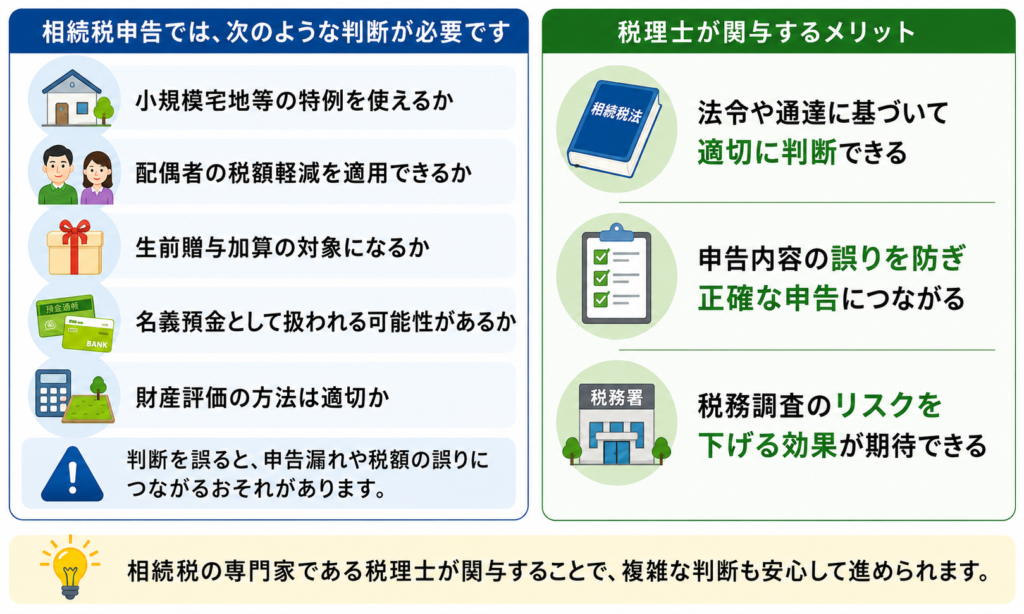

たとえば、次のような判断が必要になることがあります。

・小規模宅地等の特例を使えるか

・配偶者の税額軽減を適用できるか

・生前贈与加算の対象になるか

・名義預金として扱われる可能性があるか

・財産評価の方法は適切か

これらの判断を誤ると、申告漏れや税額の誤りにつながるおそれがあります。

相続人が自分のケースに必要な情報だけを選び、正しく判断するのは簡単ではありません。

税理士が関与すれば、法令や通達に基づいて判断しやすくなります。

結果として、申告内容の誤りを防ぎ、税務調査のリスクを下げる効果が期待できます。

書面添付制度を活用することができる

税理士に依頼する場合、書面添付制度を活用できることがあります。

書面添付制度とは、税理士が申告書の作成にあたり、確認した事項や判断した内容を記載した書面を添付できる制度です。

この書面には、たとえば次のような内容を記載します。

・どの資料を確認したか

・財産評価をどのように行ったか

・相談を受けた事項

・申告書作成時に検討した内容

書面添付制度を利用している場合、税務署は事前通知前に、税理士へ意見を聴く「意見聴取制度」を行うことがあります。

意見聴取の段階で疑問点が解消されれば、実地調査に進まない可能性も高まるでしょう。

ただし、書面添付制度を利用しても、必ず税務調査を避けられるわけではありません。

申告内容に疑問点が残る場合は、税務調査が行われる場合もあります。

ただし、税理士が申告内容を整理し、確認事項を書面に残すことは、税務署への説明をしやすくするうえで有効です。

まとめ:相続税の税務調査が不安な場合は早めに専門家へ相談を

相続税の税務調査は、資産家だけが対象になるものではありません。

一般家庭でも、申告内容に不明点がある場合は、税務署から確認を受ける可能性があります。

特に、次のようなケースでは注意が必要です。

・申告書に不備や記入漏れがある

・生前贈与や名義預金の確認が必要である

・不動産や海外資産など評価が難しい財産がある

税務調査のリスクを下げるには、相続財産を正しく把握することが欠かせません。

そのうえで、財産評価や特例の適用を適切に判断し、申告書へ反映する必要があります。

ただし、相続税申告は専門性が高い手続きのため、相続人だけで進めると、財産の把握漏れや評価誤りが生じる可能性もあります。

響き税理士法人では、相続税申告や相続手続きに関する相談を受け付けています。

税務調査への不安がある方や、自分で申告できるか迷っている方は、お気軽にご相談ください。

【参考資料】

[1]令和6事務年度における相続税の調査等の状況

[2] 令和6年分相続税の申告事績の概要

[3] 日本税理士連合会

戸田譲三税理士事務所(現税理士法人みらいパートナーズ)、富士通株式会社 社内ベンチャー企業 勤務を経て2004年 桐澤寛興会計事務所 開業その後、2012年に響き税理士法人に組織変更。相続相談者様の悩みに寄り添うサービスを心がけている。